持病があっても入りやすい保険について選び方や注意点を解説

掲載日:2023/03/15 更新日:2026/03/31

TVCMやWebで「持病があっても入りやすい保険」と紹介されているのが、引受基準緩和型医療保険。特に健康に不安がある人にとって候補のひとつにあがる保険になりますが、保障内容や保険料の面で注意が必要な保険でもあります。

この記事では、引受基準緩和型医療保険の特徴やメリット・デメリット、選び方に加え、比較対象となる通常の医療保険や無選択型医療保険について解説していきます。

- 引受基準緩和型医療保険は持病の悪化・既往症の再発も保障対象?

- 通常の医療保険より保険料が割高で、保障の削減期間がある商品が多い

- まずは通常の医療保険に申込むのがおすすめ

目次

1.持病があっても入りやすい保険

| 通常の医療保険 | 引受基準緩和型 医療保険 |

無選択型 医療保険 |

|

|---|---|---|---|

| 告知数 | 複数 | 3~6つ | なし |

| 引受範囲 | 普通 | やや広い | 広い |

| 持病の保障 | 持病によっては 対象外 |

対象 | 対象外 |

| 保険料 | 普通 | やや割高 | 割高 |

まず、通常の医療保険とは、健康状態に関する告知や医師の診査が必要な一般的な医療保険を指します。持病や既往症の有無により、加入の可否や保険料が決まるため、持病があると加入が難しいことがほとんどです。

引受基準緩和型医療保険は、加入条件が通常の医療保険よりも緩くなっており、告知項目が3~6つ程度と少ないことから、限定告知型や選択緩和型とも呼ばれています。引受基準緩和型医療保険は、保険料が変わらず、保障が一生続く終身タイプが一般的です。

これに対して、無選択型医療保険は告知不要であり、基本的に誰でも加入ができ、告知がないことから無告知型とも呼ばれています。無選択型医療保険は、更新時に保険料が上がり、更新できる年齢に限度がある定期タイプが一般的です。また、通常の医療保険や引受基準緩和型医療保険に比べると、保険料が高額で、保障内容も限定的である点に注意が必要です。さらに、持病や既往症は対象外、加入後一定期間は一切保障が受けられないなど、支払い条件が厳しい傾向にあるため、最終手段として検討したい保険になります。

2.持病の定義

「持病」とは、完治せず長期間にわたり治療や経過観察が必要な病気を指します。糖尿病や高血圧、心疾患、がんの治療後などが代表的な例です。これらの病気は再発や合併症のリスクがあるため、通常の医療保険では加入を断られることがあります。

ただし、持病の有無や程度は人によって異なります。現在治療中か、過去にどのような治療を受けたかなど、保険会社が判断基準とする項目はさまざまです。そのため、申し込み前に自分の病歴や健康状態の正確な把握が重要です。

また、持病があるからといってすぐに医療保険を諦める必要はありません。最近では、持病があっても加入しやすい保険商品が充実しており、保障内容も多様化しています。

3.通常の医療保険の特別条件付き

通常の医療保険の特別条件付きとは、持病がある方でも加入できるよう、特定の条件を付けて契約する保険を指します。

具体的な特別条件の例としては、以下のようなものが挙げられます。

・部位不担保:特定の身体部位(例:胃、肝臓など)に関する疾病が保障対象外となる

・特定疾病不担保:特定の病気(例:糖尿病関連)が保障対象外となる

・保険金削減支払:一定期間、保障額が減額される

通常の医療保険の特別条件付きのメリットは、持病を抱える方でも比較的スムーズに医療保障を確保できる点です。一定期間を過ぎると通常の保障内容に移行できる場合もあり、安定した健康状態を保っていれば将来的により手厚い保障を得ることも可能です。また、一般的に引受基準緩和型よりも保険料が安い傾向にあります。

一方でデメリットは、特別条件によって持病に関連する入院や手術の保障が対象外となる場合がある点です。さらに、契約後すぐの時期に発症した病気が保障対象外とされるケースもあり、注意が必要です。

4.引受基準緩和型医療保険は入るべき?

引受基準緩和型医療保険の必要性を考えるために、メリット・デメリット、向いている人・向いていない人を確認しておきましょう。

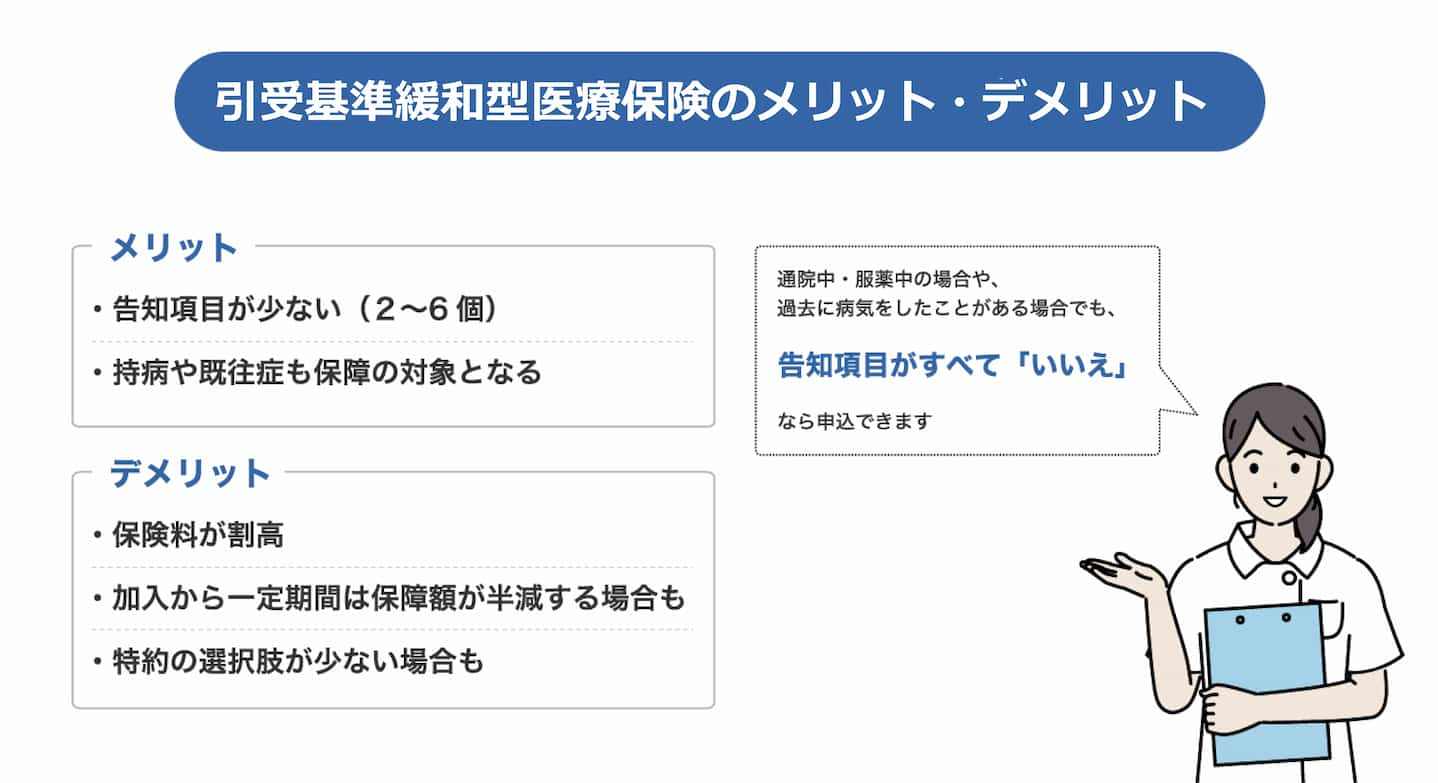

4-1.引受基準緩和型医療保険のメリット

引受基準緩和型医療保険のメリットは、持病の悪化や過去にかかった病気(既往症)の再発も保障対象となる場合があります。また、告知項目が少なく設定されているため、健康状態に不安がある方でも加入しやすい点も大きな特徴です。従来の医療保険では加入を断られた方や、不担保条件(特定の部位や病気が保障対象外)を付けられた方でも、比較的スムーズに加入を検討できます。

さらに、加入後は通常の医療保険と同様に入院・手術などの保障が受けられるため、いざというときの経済的負担を軽減できます。

4-2.引受基準緩和型医療保険のデメリット

引受基準緩和型医療保険のデメリットは、保険料が割高に設定されている点です。これは、健康状態に不安がある方でも加入できるようにするため、保険会社がリスクを高く見積もっていることが理由です。

また、多くの保険商品では「削減期間」と呼ばれる制度が設けられています。*加入から1年間など一定期間は、受け取れる給付金や保険金が半額に削減されるケースが一般的です。この期間を過ぎれば通常の保障内容に戻りますが、加入直後の病気や入院には注意が必要です。

さらに、付加できる特約の種類が少なく、保障内容の選択肢が限られ、自由なカスタマイズがしにくいため、加入前に自分に必要な保障が含まれているかをしっかり確認しておきましょう。

*チューリッヒ生命の「持病があっても入りやすい 終身医療保険プレミアムZ ワイド」は、削減期間なしで保障が開始されます。

4-3.引受基準緩和型医療保険の加入が向いている人

引受基準緩和型医療保険は、病気や既往症の再発による入院・手術のリスクに備えたい方に向いています。また、健康上の理由で通常の医療保険の審査に通らなかった方にとっても、保障を確保できる選択肢となります。貯蓄がまだ十分でなく、急な医療費の支払いに不安がある方にも適しています。

さらに、終身型プランを選ぶことで、年齢を重ねても保障が続き、老後の医療費リスクに対しても長期的な安心を得られます。

4-4.引受基準緩和型医療保険の加入が向いていない人

引受基準緩和型医療保険の加入が向いていない人は、まず貯蓄が十分にあり、医療費を自己負担でまかなえる方です。このような方は、保険料が割高な引受基準緩和型医療保険に加入するメリットが少ないといえます。

また、持病以外のケガや病気に備えたいと考えている場合も、通常の医療保険の方が適しています。一般的な医療保険でも、一定の告知を行えば加入できる可能性があり、より幅広い保障を受けられるケースがあります。

さらに、現在の健康状態が安定している方は、複数の保険会社の比較により、好条件で通常の医療保険に加入できることもあります。1社に断られたとしても、他社では引き受けられる場合があるため、まずは通常の医療保険の検討から始めるのが賢明です。

5.要チェック!引受基準緩和型医療保険の基本的な条件や、検討時のポイント

ここでは、引受基準緩和型医療保険の告知項目について見ていきましょう。

基本の告知は3つ程度、特約(オプション)を付ける場合は2~3つの告知が追加されるのが一般的で、全ての条件に該当しなければ申込みが可能となります。告知項目の一例は次の通りです。

・過去2年以内に入院・手術をしたことがある

・過去5年以内にがんで入院・手術をしたことがある

・今後3ヶ月以内に入院・手術の予定がある

・現時点でがん・肝硬変と医師に診断または疑いがあると指摘されている

・現在までに公的介護保険の要介護認定を受けたことがある

告知項目は、各社公式サイトの商品ページに提示されているため、チェックしてみてください。

商品の比較検討時には、通常の医療保険と比べて手薄にならないか、ご自身の持病も保障の対象になるのか、「保険料払込免除特約」があるかをチェックしましょう。保険料払込免除特約とは、所定の診断をされたときに以後の保険料負担をなくす特約です。

チューリッヒ生命の「終身医療保険プレミアムZ ワイド(引受基準緩和型医療保険)」には保険料払込免除特約があり、がんと初めて診断されたとき、または心疾患・脳血管疾患で所定の入院・手術をしたときに以後の保険料の払込みが免除されます。これらの特定疾病にかかると、働けなくなるケースもあるため付加しておくと安心です。

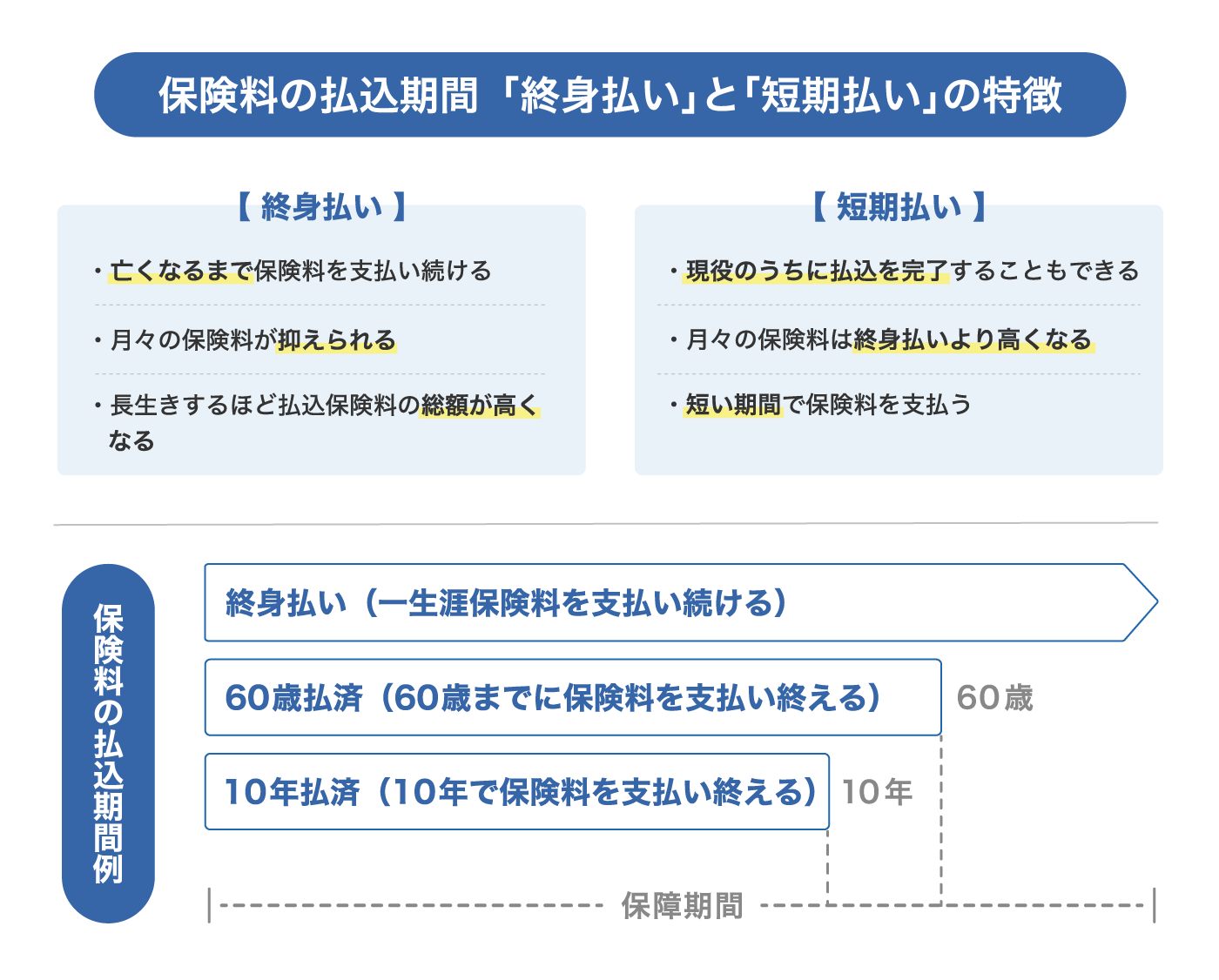

そして、終身タイプである引受基準緩和型医療保険は、払込期間を「終身払い」と「短期払い」の2通りから選ぶことができるので、それぞれどのような特徴があるか確認しておきましょう。

6.引受基準緩和型医療保険の注意点とは?

引受基準緩和型医療保険には、注意したい点が3つあります。

6-1.加入後、一定期間は給付金が削減されることがある

多くの場合、加入から1年間は保障が50%程度に削減されます。保障がゼロになるわけではないですが、受取れる金額が少ない期間に備えて、貯蓄も多めに蓄えておく必要があるでしょう。

最近では削減期間がない商品も増えてきています。チューリッヒ生命の「終身医療保険プレミアムZ ワイド」も削減期間がないタイプのため、加入直後から満額の保障を受けられるのが特徴です。

6-2.特約を付帯する際は、告知項目が増える場合もある

告知項目は2~3つが基本ですが、特約を付けたい場合はさらに3つ程度告知が追加される商品が多いです。主に、がん・心疾患・脳血管疾患などの三大疾病に対する特約を付加したい場合に告知が増える傾向にあります。保障を手厚くするためには、加入条件がやや厳しくなると覚えておきましょう。

6-3.保険料が高かったり、保障内容が手厚くないものがあったりする

加入条件が緩和されている分、リスクが高い人の保障も引受けることになるため、保険会社が給付金を支払う確率が上がります。そのため、保険料が高く設定されている場合がほとんどです。保障内容が手厚くない場合もあるので、入る意味のある保障内容かどうか、保険料と保障内容のバランスを十分に比較検討することが大切です。

7.持病がある方の保険選びのポイント

持病がある方が医療保険を選ぶ際には、まず「正確な告知」と「保障内容の確認」が何より重要です。自分の健康状態や過去の治療歴を正しく伝えることで、加入後のトラブルを防ぎ、確実に給付金を受け取れるようになるでしょう。

特に、加入時の告知を省略したり、事実と異なる申告をしてしまうと、告知義務違反となり、契約解除や給付金の支払い拒否の対象となるため注意が必要です。悪質な場合は詐欺罪に問われる可能性もあるので、正確な告知を心がけましょう。

また、保障内容の詳細な確認も大切です。保障範囲や削減期間、不担保条件の有無などを事前にチェックし、持病に関する制限がどのように設定されているかを理解しておきましょう。これにより、加入後に「思っていた保障が受けられない」というリスクを避けられるでしょう

8.まとめ

引受基準緩和型医療保険は、持病があっても入りやすい保険です。持病がある人にとって心強い保険ですが、保険料が割高になったり、保障額の削減期間があったりと、加入者にとっては悩ましいデメリットもあります。

持病や既往症があっても通常の医療保険に加入できる可能性はあるので、まずは通常の医療保険に申込んでみましょう。保険会社によって審査が異なるのはもちろんのこと、持病の種類や現在の病状などによっては特別条件が付かないこともあります。

もし、通常の医療保険で希望と異なる保障内容になってしまったら、引受基準緩和型医療保険を検討するという流れがおすすめです。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

※記載の内容は、2026年2月現在の情報に基づいています。

【執筆・監修】

織瀬 ゆり(おりせ ゆり)

- 2級FP技能士、AFP

- 宅地建物取引士

元信託銀行員。AFP・ 2級FP技能士をはじめ、複数の金融・不動産資格を所持。それらの知識をもとに、「初心者にもわかりやすい執筆」を心がけている。2児の子育て中でもあり、子育て世帯向けの資産形成、女性向けのライフプラン記事を得意とする。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!