女性におすすめの保険

チューリッヒ生命の女性向け保険

女性特有のガンや病気を手厚く保障する

終身医療保険プレミアムZ Ladyなど、

女性のための保険の選び方をまとめました。

※日曜・祝日を除く

あなたの備えたい安心に合わせて、オススメの保険を紹介します!

-

女性特有の病気になったらどうしよう?

[女性特有の病気やガンに備える]

詳しくはコチラ >病気・ケガ

女性特有の病気に対応女性特有の病気やガンに備えられる

医療保険 -

やっぱり乳ガンや子宮ガンが心配よね…

[ガンのリスクに備える]

詳しくはコチラ >ガン

抗がん剤治療幅広い治療を、お手頃な保険料で

サポートするガン保険 -

やっぱり3大疾病が心配かな…

[3大疾病のリスクに備える]

詳しくはコチラ >3大疾病

入院・通院治療をサポートガン・急性心筋梗塞・脳卒中の3大疾病の

保障を自由にカスタマイズできる保険 -

万一のとき、家族のことが気になるわ…

[家族のために万一に備える]

詳しくはコチラ >死亡

保険金額・保険期間を自分で設定万一のとき、まとまったお金を

受け取れる定期タイプの死亡保険

掛け捨てにならない死亡保険が新登場!

保険料がずっと上がらない終身保険 詳しくはコチラ >

![あなたの月払保険料をチェック[お見積もり・WEB申込]](/-/media/Images/ZurichLife/product/ladies3/ladies_btn_pc_n.svg)

![あなたの月払保険料をチェック[お見積もり・WEB申込]](/-/media/Images/ZurichLife/product/ladies3/ladies_btn_sp_n.svg)

女性のための医療保険

女性のための医療保険選びのポイント

症状によってウィッグが必要になったり、個室での入院を希望する場合などを

考慮した手厚いサポートがあると安心です。

- 流産

- 子宮筋腫

- 関節

リウマチ - 糖尿病

- 子宮ガン

- 乳ガン

- 卵巣機能

障害 - 脳梗塞

終身医療保険プレミアムZ Lady

おすすめプラン例

女性特有の病気やガンによる入院を

上乗せ保障や入院一時金などでサポートする

女性におすすめのプラン

月払保険料例(女性)保険期間・保険料払込期間:終身(2024年10月2日現在)

| 25歳 | 30歳 | 40歳 | 50歳 |

|---|---|---|---|

| 3,418円 | 3,447円 | 3,619円 | 4,566円 |

| 25歳 | 3,418円 |

|---|---|

| 30歳 | 3,447円 |

| 40歳 | 3,619円 |

| 50歳 | 4,566円 |

| 基本保障 | 入院給付金 |

1回の入院限度日数

60日型

1日につき

5,000円

|

|---|---|---|

| 女性総合疾病入院給付金 |

1回の入院限度日数

60日型

1日につき

5,000円

|

|

| 手術給付金 |

1回につき

入院中

5万円 外来 2.5万円 |

|

| 女性総合疾病手術給付金 |

1回につき

乳房手術

25万円 子宮摘出術 25万円 卵巣摘出術 25万円 子宮・子宮附属器 5万円 乳房手術を受けた乳房再建術 50万円

上記以外の入院中の所定の

女性総合疾病による手術

2.5万円

|

|

| 放射線治療給付金 |

1回につき

5万円

|

|

| 女性総合疾病放射線治療給付金 |

1回につき

25万円

|

|

| 骨髄ドナー給付金 |

1回につき

5万円

|

|

| 女性総合疾病入院一時金 |

1回につき

2.5万円

|

|

| 特定不妊治療支援給付金 |

1回のみ

5万円

|

|

| 出産祝金 |

1回につき

5万円

|

|

| 女性無事故給付金 |

1回につき

5万円※

|

※女性無事故給付金の支払額は、1回の女性無事故給付金支払対象期間につき女性総合疾病入院給付日額の10倍の金額から女性総合疾病特約(Z02)(女性無事故給付金以外)の給付金支払合計額を差し引いた金額となります。差し引き後の額が0円以下の場合、女性無事故給付金は支払われません。

| 選べる特約 | 退院後通院給付金Ⅱ型 |

1日につき

3,000円

|

|---|---|---|

| 先進医療・患者申出療養給付金 |

技術料相当額

通算2,000万円限度

|

|

| 先進医療・患者申出療養支援給付金 |

1回につき

15万円限度

|

|

| 入院一時金 |

1回につき

10万円

|

終身医療保険プレミアムZ Lady

をオススメする理由

女性総合疾病や

ガンによる入院は上乗せ保障

入院給付金を上乗せして手厚く保障します。

入院給付日額5,000円の場合のお受け取りイメージ

[上乗せ保障の対象となる疾病]

| 女性特有の病気 |

乳ガン、子宮ガン、子宮筋腫、 卵巣機能障害、流産、帝王切開など |

|---|---|

| 特定の疾病 |

ガン(上皮内新生物を含む)、高血圧性疾患、 脳血管疾患、肺性心疾患、慢性腎不全、糖尿病など |

特定不妊治療支援給付金、出産祝金、

女性無事故給付金が受け取れる

特定不妊治療支援給付金を受け取れます。

※女性総合疾病特約(Z02):女性総合疾病入院一時金等の型がⅠ型の場合

不妊を心配したことがある

約2.6組に1組

不妊の検査や治療を経験した

約4.4組に1組

出典:国立社会保障・人口問題研究所「2021年 社会保障・人口問題基本調査」

※女性総合疾病特約(Z02):

女性総合疾病入院一時金等の型がⅠ型の場合

※普通分娩も対象になります

■帝王切開実施率

出典:厚生労働省「令和2年 医療施設(静態・動態)調査」

■帝王切開実施割合

出典:厚生労働省「医療施設(静態・動態)調査」

契約日から10年ごとの年単位の契約応当日の前日末に生存しているとき、女性無事故給付金が受け取れます。

- ※女性総合疾病特約(Z02):女性総合疾病入院一時金等の型がⅠ型の場合

- ※女性無事故給付金の支払額は、1回の女性無事故給付金支払対象期間につき女性総合疾病入院給付日額の10倍の金額から女性総合疾病特約(Z02)(女性無事故給付金以外)の給付金支払合計額を差し引いた金額となります。差し引き後の額が0円以下の場合、女性無事故給付金は支払われません。

必要な保障だけを

自由にカスタマイズ

入院給付金に上乗せの保障がされるだけでなく、

自由に選べる特約をプラスすることで、

必要な保障だけを組み合わせてより手厚く備えることができます。

| 基本保障 |

入院 入院給付金 |

病気・ケガで入院されたとき 1回の入院限度日数

30日型

60日型 120日型 [通算1,095日限度] 入院1日あたり

3,000円

5,000円 8,000円 10,000円 |

|---|---|---|

|

入院 女性総合疾病入院給付金 ※主契約の入院給付日額以下 上乗せ |

ガンを含む所定の女性総合疾病※1で 1回の入院限度日数

入院給付金の1回の

入院限度日数と同様 入院1日あたり

3,000円

5,000円 8,000円 10,000円 上乗せ |

|

|

手術 手術給付金回数無制限 |

病気・ケガで所定の手術を受けられたとき 入院中

1回につき

入院給付日額の

5倍 10倍 20倍 入院中以外

1回につき

入院給付日額の

5倍 回数無制限 |

|

|

手術 女性総合疾病手術給付金 上乗せ 回数無制限 (乳房再建術は保険期間を

通じて1乳房につき1回限り) |

所定の乳房・子宮・卵巣等の手術を受けたとき 乳房手術

女性総合疾病入院給付日額の

50倍 子宮摘出術

女性総合疾病入院給付日額の

50倍 卵巣摘出術

女性総合疾病入院給付日額の

50倍 子宮または子宮附属器に分類される手術

女性総合疾病入院給付日額の

10倍 乳房手術を受けた乳房再建術

女性総合疾病入院給付日額の

100倍 上記以外の入院中の所定の女性総合疾病による手術

女性総合疾病入院給付日額の

5倍 上乗せ 回数無制限 |

|

|

放射線治療 放射線治療給付金回数無制限 |

病気・ケガで所定の放射線治療を 1回につき

入院給付日額の

5倍 10倍 20倍※2 回数無制限 ※60日に1回限度 |

|

|

放射線治療 女性総合疾病放射線治療給付金 上乗せ 回数無制限 |

ガンを含む所定の女性総合疾病※1で

女性総合疾病入院給付日額の

50倍 上乗せ 回数無制限 ※60日に1回限度 |

|

|

治療 骨髄ドナー給付金回数無制限 |

骨髄ドナーとして骨髄幹細胞の 1回につき

入院給付日額の

10倍 回数無制限 |

| 選べる特約 |

先進医療 先進医療・患者申出療養給付金 |

所定の先進医療や患者申出療養による 技術料相当額

通算2,000万円限度

|

|---|---|---|

|

先進医療 先進医療・患者申出療養支援給付金 |

先進医療・患者申出療養給付金の支払われる 1回につき

15万円限度

|

|

|

一時金 入院一時金 |

主契約の入院給付金の支払われる 1入院につき

3万円、

5万円、

8万円、

10万円

|

|

|

払込免除 特定疾病保険料払込免除 |

||

|

延長入院 8大疾病延長入院給付・ |

||

|

診断・入院・所定の手術 特定疾病一時金 |

||

|

通院 退院後通院給付金 |

||

|

健康祝い 健康還付給付金 |

||

※1 所定の女性総合疾病・ガンについての詳細は「ご契約のしおり・約款」をご覧ください。

※2 手術給付金(入院中)でお選びいただいた倍率と同じ倍率となります。

※3 同一の先進医療による療養、同一の患者申出療養による療養についてはそれぞれ1回限り

一生涯のガン保険

女性のためのガン保険選びのポイント

現在(から未来)のガン治療に合わせた保障をお手頃な保険料で備えましょう。

年齢部位別がん罹患数割合

(40歳以上)女性 2020年

年齢階級別罹患率(全部位2020年)

女性特有のガンは若いうちからリスクが高く、女性は男性と比較すると20~39歳の罹患率が高い傾向があります。

終身ガン治療保険プレミアムZ

おすすめプラン例

所定の抗がん剤治療を受けた月ごとに

10万円が受け取れ、

通院保障にもしっかり備えられる

女性におすすめのプラン

月払保険料例(女性)保険期間・保険料払込期間:終身(2024年10月2日現在)

| 25歳 | 30歳 | 35歳 | 40歳 | 45歳 | 50歳 |

|---|---|---|---|---|---|

| 1,785円 | 2,042円 | 2,324円 | 2,586円 | 2,877円 | 3,068円 |

| 25歳 | 1,785円 |

|---|---|

| 30歳 | 2,042円 |

| 35歳 | 2,324円 |

| 40歳 | 2,586円 |

| 45歳 | 2,877円 |

| 50歳 | 3,068円 |

| 基本保障 | 抗がん剤治療給付金 |

1ヶ月につき

基準給付月額

10万円

|

|---|---|---|

| 自由診療抗がん剤治療給付金 Ⅰ型 |

1ヶ月につき

20万円

|

| 選べる特約 | ガン治療特約 | ホルモン剤治療給付金 |

1ヶ月につき

5万円

|

|---|---|---|---|

|

自由診療 ホルモン剤治療給付金 |

1ヶ月につき

10万円

|

||

| ガン緩和療養給付金 |

1ヶ月につき

5万円

|

||

| ガン治療関連給付金 |

1ヶ月につき

5万円

|

||

| ガン手術特約 (Z03) |

ガン手術給付金 |

1回につき

10万円

|

|

| ガン特定手術給付金 |

1回につき

5万円

|

||

| ガン放射線治療給付金 |

1回につき

10万円

|

||

| 悪性新生物保険料払込免除 |

以後の保険料の払い込みは 必要ありません |

||

| ガン先進医療給付金 |

所定の先進医療に

かかる技術料と同額

通算2,000万円限度

|

||

| ガン先進医療支援給付金 |

1回につき

20万円

|

||

| ガン通院給付金 |

日額5,000円

|

||

※ガン治療特約の通算支払金額は、ホルモン剤治療給付金を除く各給付金について通算12ヶ月限度、ガン治療特約を通算して600万円限度です。

終身ガン治療保険プレミアムZ

をオススメする理由

健康保険が適用されない

所定の自由診療もサポート

所定の自由診療による抗がん剤治療までもサポートします。

欧米では承認されているものの、日本では未承認の薬剤や医療技術などを用いて行われる、公的な医療保険が適用されない治療のことです。

抗がん剤の治療実績は、

24年間で約5倍

に増えています。

[抗がん剤の薬剤点数推移(薬剤点数ベース)]

「社会医療診療行為別統計(平成27年~令和4年)」に基づきチューリッヒ生命が作成

新しい抗がん剤の割合が

圧倒的に増えています。

[抗がん剤の種類別の使用割合]

「社会医療診療行為別統計(平成27年~令和4年)」に基づきチューリッヒ生命が作成

2023年11月30日現在、

ガン領域の医薬品には

128種類の未承認薬、

65種類の適応外薬

があります。

[日本では未承認または適応外であるガン領域の医薬品数]

「国内で薬事法上未承認・適応外である医薬品について」

「遺伝子パネル検査」

これらの薬での治療は「自由診療」となります。

*「適応外薬」とは、ある病気の治療については国内承認が得られているのに、違う病気の治療には承認が得られていないため、「適応外」とされる薬をいいます。

※上記は「MSK-IMPACT」という保険適応外(2019年10月時点)の遺伝子パネル検査の臨床研究結果です。 採用される遺伝子パネル検査によって、検査結果は異なりますのでご注意ください。

抗がん剤・ホルモン剤*治療を

受けた月ごとに保障

*ガン治療特約付加の場合

10万円~30万円(5万円単位)

ホルモン剤治療給付金 5万円

※ガン治療特約付加の場合

月ごとの給付金があれば

治療や入院に伴う

さまざまな費用に充てる

ことができます。

| 1日あたりの自己負担額(例) | 平均 6,620円(一人部屋) |

|---|

必要な保障だけを自由にカスタマイズ

ガンの3大治療*に含まれる手術・放射線治療への備えなど、

必要な保障を自由に組み合わせることができます。

契約可能な健康なうちの加入がおすすめです。

*手術・放射線治療・化学療法

| 基本保障 | 保険診療 |

治療 抗がん剤治療給付金※1 |

所定の抗がん剤が処方・ 治療を受けた月ごとに

基準給付月額

10万円〜 30万円 (5万円単位) |

|---|---|---|---|

| 自由診療 |

治療 自由診療抗がん剤治療給付金※1 |

自由診療による 治療を受けた月ごとに

Ⅰ型

基準給付月額の2倍

Ⅱ型 基準給付月額の4倍 |

※1 抗がん剤治療給付金、自由診療抗がん剤治療給付金は、注射による投与・経口による投与・医師による処方のいずれかによって治療が行われた日を含む月ごとに支払われます。

※2 公的医療保険制度の給付対象となる治療の場合。

※3 所定の抗がん剤が処方・投与される次のいずれかの治療を受けたとき。

①欧米で承認され、かつ公的医療保険制度対象外の治療 ②先進医療または患者申出療養による療養であること

| 選べる特約 | ガン治療 |

治療 ホルモン剤治療給付金 |

||

|---|---|---|---|---|

|

治療 ガン緩和療養給付金 |

||||

|

治療 ガン治療関連給付金※5 |

||||

| 手術 |

手術 ガン特定手術給付金 |

ガンの治療を直接の目的として、 (同一日に複数の支払事由に該当した場合は、

それぞれの給付金をお支払いします)

|

||

|

手術 ガン手術給付金※6※7※8 |

||||

|

放射線治療 ガン放射線治療給付金※6※8 |

||||

|

通院 ガン通院給付金※9 |

ガンの治療を直接の目的として |

|||

|

払込免除 悪性新生物保険料払込免除 |

初めてガンと診断確定されたら |

|||

|

先進医療 ガン先進医療給付金/ |

高額になりがちな |

|||

|

診断 ガン診断給付金※12 |

||||

|

入院 ガン入院給付金 |

||||

|

ストレス性疾病 ガン診断後ストレス性 |

||||

※4 ホルモン剤治療給付金、自由診療ホルモン剤治療給付金は、注射による投与・経口による投与・医師による処方のいずれかによって治療が行われた日を含む月ごとに支払われます。

①欧米で承認され、かつ公的医療保険制度対象外の治療 ②先進医療または患者申出療養による療養であること

※5 ガンの治療を目的としたがん診療連携拠点病院等への入院または通院で、医科診療報酬点数表または歯科診療報酬点数表の算定対象となる治療を行い、その治療と同一の月に所定の抗がん剤治療・ホルモン剤治療・手術・放射線治療・緩和療養を行なっていないときにお支払いします。

※6 同一の日に、複数のガン手術給付金の支払事由に該当したときは、いずれか1つのガン手術に対してのみ支払い、重複して支払いません。また、同一の日に、複数のガン放射線治療給付金の支払事由に該当したときは、いずれか1つのガン放射線治療に対してのみ支払い、重複して支払いません。

※7 ガン手術給付金のお支払いの対象となる手術は、所定の手術であることを要します。詳しくは「ご契約のしおり・約款」をご確認ください。

※8 医科診療報酬点数表において、一連の手術・放射線治療の過程で複数回実施されても手術料・放射線治療料が1回のみ算定されることとなる手術・ 放射線治療については、最初に受けた1つの手術・放射線治療についてのみお支払いします。

※9 ガンの治療を直接の目的として入院をし、その入院前後一定期間にガンの治療を目的とした通院をしたとき(入院日の前日からその日を含めて遡及して60日以内、退院日の翌日からその日を含めて365日以内)(退院後通院期間あたり1入院120日まで)。

※10 同一の被保険者において、当社の先進医療を保障する特約の複数加入はできません。

※11 ガン先進医療給付金のお支払額が保険期間を通じて2,000万円に達した場合、【ガン先進医療特約(Z06)】(ガン先進医療給付金/ガン先進医療支援給付金)は消滅します。

※12 ガン診断給付金を支払った後に上位の病期に進行した場合、その病期に応じたガン診断給付金と直前に支払ったガン診断給付金との差額があるときはその差額をお支払いします。

※13 ガン診断確定日から5年以内に、所定のストレス性疾病と診断されたとき

※所定のストレス性疾病…統合失調症、統合失調症型障害および妄想性障害/気分[感情]障害/神経症性障害、ストレス関連障害および身体表現性障害/摂食障害/非器質性睡眠障害/胃潰瘍/十二指腸潰瘍/潰瘍性大腸炎/過敏性腸症候群/更年期障害

[ガン・急性心筋梗塞・脳卒中]

に備える一生涯の3大疾病保険

女性のための3大疾病保険選びのポイント

3大疾病を原因として入院しています。

入院が長引くこともあるので、

長期の保障を備えておくと安心です。

3大疾病で入院

[ガン・急性心筋梗塞・脳卒中]

出典:厚生労働省「令和2年 患者調査」

3大疾病の1日あたりの自己負担費用

| 疾病名 | 入院日数 | 1日あたりの自己負担費用※1 | 自己負担費用 合計※2 |

|||

|---|---|---|---|---|---|---|

| 医療費 | その他 | |||||

| 脳梗塞※3 | 51日 | 5,070円 | 6,700円 | 11,770円 | ||

| 急性心筋梗塞※4 | 27日 | 5,490円 | 8,090円 | 13,590円 | ||

| 乳ガン※5 | 10日 | 16,450円 | 9,620円 | 26,070円 | ||

| 胃ガン※6 | 15日 | 11,770円 | 8,870円 | 20,640円 | ||

| 疾病名 | 脳梗塞※3 | 急性心筋 梗塞※4 |

|

|---|---|---|---|

| 入院日数 | 51日 | 27日 | |

| 1日あたりの自己負担費用 ※1 |

医療費 | 5,070円 | 5,490円 |

| その他 | 6,700円 | 8,090円 | |

| 自己負担 費用 合計※2 |

11,770円 | 13,590円 | |

| 疾病名 | 乳ガン※5 | 胃ガン※6 | |

|---|---|---|---|

| 入院日数 | 10日 | 15日 | |

| 1日あたりの自己負担費用 ※1 |

医療費 | 16,450円 | 11,770円 |

| その他 | 9,620円 | 8,870円 | |

| 自己負担 費用 合計※2 |

26,070円 | 20,640円 | |

「医療保障ガイド」2022年10月改訂

※1 医療費の自己負担費用及びその他の自己負担費用を入院日数で割って算出(一の位四捨五入)

※2 ※1で算出した1日あたりの医療費の自己負担費用とその他の自己負担費用の合計

※3 男性・52歳・月給27万円以上51.5万円未満の場合

※4 女性・70歳・一般の場合

※5 女性・43歳・月給27万円以上51.5万円未満の人の被扶養者の場合

※6 男性・40歳・月給27万円以上51.5万円未満の場合

3大疾病保険プレミアムZ

おすすめプラン例

お手頃な保険料で3大疾病に備えるプラン

月払保険料例(女性)保険期間・保険料払込期間:終身(2024年10月2日現在)

| 30歳 | 35歳 | 40歳 | 45歳 | 50歳 |

|---|---|---|---|---|

| 1,805円 | 2,080円 | 2,370円 | 2,685円 | 2,935円 |

| 30歳 | 1,805円 |

|---|---|

| 35歳 | 2,080円 |

| 40歳 | 2,370円 |

| 45歳 | 2,685円 |

| 50歳 | 2,935円 |

| 基本保障 | 抗がん剤治療給付金 |

1ヶ月につき

基準給付月額

10万円 |

|---|---|---|

| 自由診療抗がん剤治療給付金 Ⅰ型 |

1ヶ月につき

20万円

|

| 選べる特約 | ホルモン剤治療給付金 |

1ヶ月につき

5万円

|

|---|---|---|

|

自由診療 ホルモン剤治療給付金 |

1ヶ月につき

10万円

|

|

| ガン緩和療養給付金 |

1ヶ月につき

5万円

|

|

| ガン治療関連給付金 |

1ヶ月につき

5万円

|

|

| 3大疾病通院給付金 |

1日につき

5,000円

|

|

| 3大疾病保険料払込免除 |

付加

|

3大疾病保険プレミアムZ

をオススメする理由

3大疾病による入院や通院治療をサポート

日数無制限で保障が受けられるので、

安心して治療に専念できます。

3大疾病[ガン(悪性新生物・上皮内新生物)・

急性心筋梗塞・脳卒中]の治療を目的として入院したとき

日数無制限で

日額5,000円

の給付金が受け取れます。

※ガン入院特約(Z03)、3大疾病特約(Z03)を付加した場合

[3大疾病の平均入院期間]

脳梗塞・脳内出血に関しては特に入院日数が長い傾向があり、

治療や入院の長期化に備えることが重要です。

3大疾病

[ガン(悪性新生物・上皮内新生物)・

急性心筋梗塞・脳卒中]の治療を目的として

入院前後に

通院をしたとき

日額5,000円の給付金が受け取れます。

※ガン通院特約(Z03)、3大疾病特約(Z03)を付加した場合

※1 入院日の前日からその日を含めて遡及して60日以内の期間の通院を保障します。

※2 退院日の翌日からその日を含めて365日以内の期間の通院(退院後通院期間あたり120日まで)を保障します。

必要な保障だけを

自由にカスタマイズ

必要な保障を自由に組み合わせることができます。

| 基本保障 | 保険診療 |

治療 抗がん剤治療給付金※1 |

所定の抗がん剤が処方・ 治療を受けた月ごとに

基準給付月額

10万円〜 30万円 (5万円単位) |

|---|---|---|---|

| 自由診療 |

治療 自由診療 |

自由診療による 治療を受けた月ごとに

Ⅰ型

基準給付月額の2倍

Ⅱ型 基準給付月額の4倍 |

※1 抗がん剤治療給付金、自由診療抗がん剤治療給付金は、注射による投与・経口による投与・医師の処方のいずれかによって治療が行われた日を含む月ごとに支払われます。

※2 公的医療保険制度の給付対象となる治療の場合。

※3 所定の抗がん剤が処方・投与される次のいずれかの治療を受けたとき。

①欧米で承認され、かつ公的医療保険制度対象外の治療

②先進医療または患者申出療養による療養であること

| 選べる特約 |

通院 3大疾病通院給付金※4 |

3大疾病の治療を直接の目的 1日につき

5,000円〜

3万円

(1,000円単位) |

|

|---|---|---|---|

|

先進医療 3大疾病先進医療給付金※5 |

3大疾病の治療を直接の目的

所定の先進医療にかかる

技術料と同額 (通算2,000万円限度)※6 |

||

|

先進医療 3大疾病先進医療支援給付金※5※6 |

3大疾病先進医療給付金の 1回につき

20万円

|

||

|

払込免除 3大疾病保険料払込免除 |

初めてガン(悪性新生物)と

以後の保険料の

払い込みは必要ありません |

||

| ガン治療 |

ホルモン剤治療 ホルモン剤治療給付金/ |

||

|

緩和療養 ガン緩和療養給付金 |

|||

|

将来の新しい治療など ガン治療関連給付金※8 |

|||

| 手術・ 放射線治療 |

手術 3大疾病手術給付金/ |

||

|

放射線治療 3大疾病放射線治療給付金※9※11 |

|||

|

診断 3大疾病診断給付金※12 |

|||

|

入院 3大疾病入院給付金 |

|||

|

ストレス性疾病 3大疾病診断後ストレス性疾病給付金 |

|||

※4 入院日の前日からその日を含めて遡及して60日以内、退院日の翌日からその日を含めて365日以内の通院についてお支払いします。

※5 同一の被保険者において、当社の先進医療を保障する特約の複数加入はできません。

※6 3大疾病先進医療給付金のお支払額が保険期間を通じて2,000万円に達した場合、【ガン先進医療特約(Z06)】(ガン先進医療給付金/ガン先進医療支援給付金)は消滅します。

※7 ホルモン剤治療給付金、自由診療ホルモン剤治療給付金は、注射による投与・経口による投与・医師による処方のいずれかによって治療が行われた日を含む月ごとに支払われます。

※8 ガンの治療を目的としたがん診療連携拠点病院等への入院または通院で、医科診療報酬点数表または歯科診療報酬点数表の算定対象となる治療を行い、その治療と同一の月に所定の抗がん剤治療・ホルモン剤治療・手術・放射線治療・緩和療養を行なっていないときにお支払いします。

※9 同一の日に、複数の3大疾病手術給付金の支払事由に該当したときは、いずれか1つのガン手術に対してのみ支払い、重複して支払いません。また、同一の日に、複数のガン放射線治療給付金の支払事由に該当したときは、いずれか1つのガン放射線治療に対してのみ支払い、重複して支払いません。

※10 3大疾病手術給付金のお支払いの対象となる手術は、所定の手術であることを要します。詳しくは「ご契約のしおり・約款」をご確認ください。

※11 医科診療報酬点数表において一連の治療過程に連続して受けた場合であっても、手術料・放射線治療料が1回のみ算定されるものとして定められている 手術・放射線治療については、最初に受けた1つの手術・放射線治療についてのみお支払いします。

※12 3大疾病診断給付金を支払った後に、より給付金額の大きい支払事由に該当し、直前に支払った3大疾病診断給付金との差額があるときはその差額をお支払いします。

女性のための死亡保険選びのポイント

お子さまの教育費のために、

しっかりとした備えが必要です。

保険金額や保険期間は、

家族構成と年齢が目安になります。

幼稚園から大学までの教育費

| 公立の場合 | 私立の場合 | |

|---|---|---|

| 幼稚園 | 約47万円 | 約92万円 |

| 小学校 | 約211万円 | 約1,000万円 |

| 中学校 | 約162万円 | 約430万円 |

| 高等学校 | 約154万円 | 約316万円 |

| 大学 | 約233万円 | 約523万円 |

| 合計 | 約808万円 | 約2,362万円 |

お手頃な保険料で万一のときに備える

- 保険金額

- 1,000万円

- 保険期間

保険料

払込期間 - 65歳満了

| 女性 | 男性 | |

|---|---|---|

| 30歳 | 1,410円 | 2,070円 |

| 35歳 | 1,710円 | 2,550円 |

| 40歳 | 2,080円 | 3,200円 |

| 45歳 | 2,520円 | 4,010円 |

- 保険金額

- 2,000万円

- 保険期間

保険料払込期間 - 65歳満了

| 女性 | 男性 | |

|---|---|---|

| 30歳 | 2,820円 | 4,140円 |

| 35歳 | 3,420円 | 5,100円 |

| 40歳 | 4,160円 | 6,400円 |

| 45歳 | 5,040円 | 8,020円 |

| (2024年10月2日現在) |

定期保険プラチナは保険金額1,000万円以上で

高額割引が適用され保険料が割安になります!

3,000万円以上ならさらに割安に!

※割引が適用されると、お客さまの年齢・性別によっては保険金額が高い方が保険料が安くなる場合があります。詳細は見積もりページ(保険料シミュレーション)でご確認ください。

定期保険プラチナ

をオススメする理由

必要な保険金額で比較したとき保険料が割安

万一のことがあったときの

家族の生活費や教育費に

備えたい

2,000万円

保険料払込期間

10年

最長90歳まで更新可能

| 月払 保険料 |

男性 | 女性 |

|---|---|---|

| 25歳 | 1,720円 | 1,160円 |

| 35歳 | 2,620円 | 2,040円 |

| 45歳 | 5,580円 | 3,980円 |

| (2024年10月2日現在) | ||

[ご参考]

備えたい

費用の目安

出典:幼稚園~高等学校までの学習費-文部科学省「令和3年度 子供の学習費調査」、大学の学費-独立行政法人 日本学生支援機構「令和4年度 学生生活調査」をもとに算出、総務省「令和5年 家計調査年報」世帯主の年齢階級別家計支出(2人以上の世帯)

万一のことがあったときの

パートナーの生活費に

備えたい

1,000万円

保険料払込期間

65歳満了

パートナーが年金を

受け取れるまで

| 月払 保険料 |

男性 | 女性 |

|---|---|---|

| 25歳 | 1,710円 | 1,150円 |

| 35歳 | 2,550円 | 1,710円 |

| 45歳 | 4,010円 | 2,520円 |

| (2024年10月2日現在) | ||

[ご参考]

備えたい

費用の目安

出典:総務省「令和5年 家計調査年報」世帯主の年齢階級別家計支出(2人以上の世帯)、鎌倉新書「第5回 お葬式に関する全国調査(2022年)」

負担の少ない保険料で

葬儀費用やお墓代に

備えたい

200万円

保険料払込期間

90歳満了

| 月払 保険料 |

男性 | 女性 |

|---|---|---|

| 50歳 | 2,614円 | 1,636円 |

| 60歳 | 4,458円 | 2,612円 |

| 70歳 | 8,106円 | 4,590円 |

| (2024年10月2日現在) | ||

[ご参考]

備えたい

費用の目安

出典:鎌倉新書「第5回 お葬式に関する全国調査(2022年)」、鎌倉新書「第15回 お墓の消費者全国実態調査(2024年)」

遺された家族の負担にならないように

葬儀費用やお墓代に

備えたい

500万円

保険料払込期間

10年

最長90歳まで更新可能

| 月払 保険料 |

男性 | 女性 |

|---|---|---|

| 20歳 | 715円 | 540円 |

| 30歳 | 785円 | 675円 |

| 40歳 | 1,240円 | 995円 |

| (2024年10月2日現在) | ||

[ご参考]

備えたい

費用の目安

遺すお金

出典:鎌倉新書「第5回 お葬式に関する全国調査(2022年)」、鎌倉新書「第15回 お墓の消費者全国実態調査(2024年)」

選べる保険金額と保険期間

保険金額・保険期間を選べます。

100万円 ~1億円まで

200万円 ~1億円まで

| 60歳 満了 15歳*〜50歳 |

65歳 満了 15歳*〜55歳 |

70歳 満了 15歳*〜60歳 |

90歳 満了 15歳*〜80歳 |

|---|

*Web(Z-Life)よりお申し込みの場合は、18歳からとなります。

特に保険期間90歳満了プランは、万一のときの葬儀代などとして長期にわたって保障します。

- 病気でも事故でも災害でも

保険金額は同額です。 -

リビング・ニーズ特約余命6ヶ月以内と判断された場合生存中に死亡保険金額の

範囲内でご希望の金額*

をお受け取りいただけます。*当社で加入中の保険の死亡保険金の合算金額のうち、

3,000万円を上限とします。

子育て世代に

本当に必要な保険金額は?

生活費や教育費のすべてを保険金でカバーするのではなく、

遺族年金の収入分を考えながら保障額と保険料のバランスをみて合理的に見直すことがポイントです。

遺族年金は、会社員、自営業などの区分やお子さまの人数などにより受取金額が設定されます。

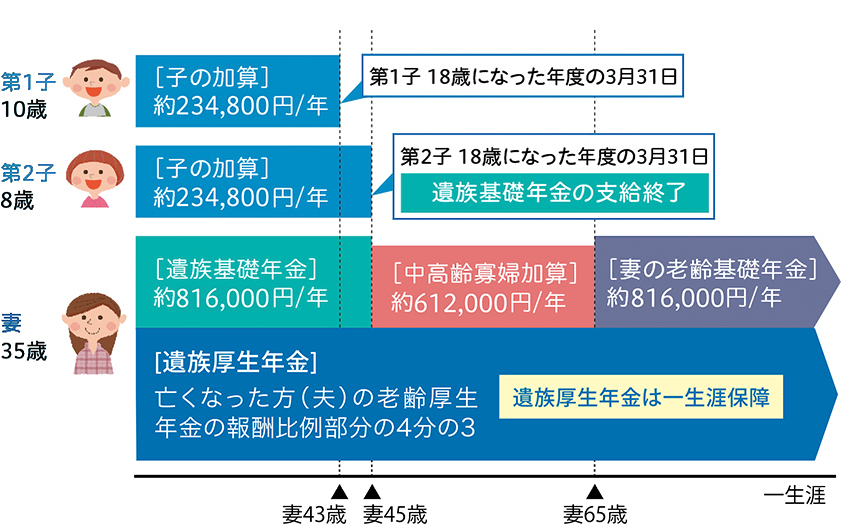

- ●夫:35歳会社員/年収500万円 妻:専業主婦

- 会社員などの厚生年金の加入者の場合、18歳以下のお子さまがいる場合にもらえる「遺族基礎年金」と、お子さまの有無に関係なく妻が一生涯もらえる「遺族厚生年金※」があります。一番下のお子さまが高校を卒業した時点で「遺族基礎年金」の支給は停止しますが、この時点で妻が40歳以上であれば、妻自身の「老齢基礎年金」がもらえる65歳になるまで、中高齢寡婦加算が受給できます。

※お子さまのいない30歳未満の妻の場合は5年間の有期年金

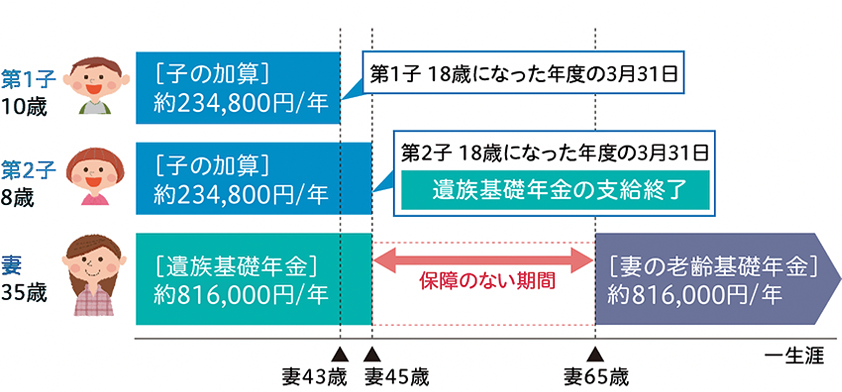

- ●夫:35歳自営業/年収500万円 妻:専業主婦

- 自営業者などの国民年金の加入者の場合、一番下のお子さまが高校を卒業するまでは「遺族基礎年金」が支給はされますが、妻自身の「老齢基礎年金」の受給が始まるまでに公的年金の空白期間ができてしまいます。夫が亡くなられた後に働かれる場合が多いとはいえ、自分の収入で長期的な生活費をまかなわなければなりません。

出典:日本年金機構「遺族年金ガイド 令和6年度版」より

必要保障額とは?

必要保障額とは、葬儀代や配偶者・子どもの生活費など「遺族の支出」から、

遺族年金や死亡退職金など「遺族の収入」を差し引いたもののことをいいます。

遺された家族の暮らしを具体的にイメージして、必要保障額はいくらになるのか考えましょう。

遺族の支出−遺族の収入

必要保障額:死亡保険で備える

[最新の女性の罹患事情]

男性の約1.31倍※

「骨粗しょう症」「甲状腺障害」「メニエール病」などの

病気のリスクは男性よりも高い傾向があります。

かかりやすい病気があります

重症化しやすい病気もあります

女性特有の病気にかかるリスクがあります。

特に、子宮や乳房のガンのリスクは

30代から高くなっていくため、早めの備えが必要です。

女性特有のガンや病気のリスクが

高い傾向があります。

1位 乳房

2位 大腸

3位 肺

4位 胃

5位 子宮

診断年2020年度集計(上皮内がんを含まない)

[女性の保険コラム]

タイミングとは?

ライフステージごとに

おすすめの保険を紹介

知っておきたい

公的制度と費用の目安

チューリッヒ生命保険相談ダイヤル

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!

保有契約件数

165万件

2025年6月末時点での保有契約件数は165万件を突破しています。

チューリッヒ生命の保険商品