チューリッヒ生命の生命保険・死亡保険

(定期保険・終身保険・収入保障保険)

万一のときや働けなくなったとき、

まとまった金額を受け取れる死亡保険

チューリッヒ生命の生命保険(死亡保険)は、万一のときにご家族に保険金を遺すため、死亡または所定の高度障害状態に該当した場合にお支払いします。

一定期間を保障する定期保険、解約払戻金(解約返戻金)の受け取りも選択できる一生涯保障の終身保険、年金として受け取れる収入保障保険をご用意しております。

チューリッヒ生命の生命保険(死亡保険)は、万一のときにご家族に保険金を遺すため、死亡または所定の高度障害状態に該当した場合にお支払いします。

一定期間を保障する定期保険、解約払戻金(解約返戻金)の受け取りも選択できる一生涯保障の終身保険、年金として受け取れる収入保障保険をご用意しております。

※Web申込は18歳から

お手頃な保険料で手続きもカンタン!

死亡と所定の高度障害状態に備えられる

定期タイプの死亡保険

こんな方におすすめ!

- お手頃な保険料で

しっかり備えたい方 - 万一のとき、まとまった金額で

備えたい方

※Web申込は18歳から

死亡と所定の高度障害状態に備えつつ、

解約払戻金(解約返戻金)の活用も選択できる!

一生涯保障の死亡保険

こんな方におすすめ!

- 保険料の掛け捨てに

抵抗がある方 - 死亡に備えつつ解約払戻金(解約返戻金)の活用も考えたい方

違いとは?

それぞれの特長を理解し、

今の自分に合った商品を

選びましょう。

|

|

|

|---|---|---|

| 保険期間 |

|

|

| 保険料 払込期間 |

|

|

| 保険金額 |

*100万円は90歳満了時のみ選択可能 |

|

| お申し込み できる年齢 |

|

|

| 解約払戻金(解約返戻金) |

|

※保険料払込期間中は低解約払戻金期間となります。 |

| 特長 |

|

|

- ※上記は定期保険と終身保険の主な特長の違いを表示するものです。

具体的な商品をご検討の際には必ず商品ページやパンフレット、契約概要等をご確認ください。

組み合わせ参考プラン例

30歳で保険金額2,000万円の保障を備える場合

子どもが大きくなるまでの期間は、

死亡保障を手厚くしておきたい

セットプラン

一生涯の保障にも備える

| 保険金額:1,800万円 保険期間・保険料払込期間:60歳満了 |

| 保険金額:200万円 保険期間:終身 保険料払込期間:60歳払済 |

保険は定期的に見直したい

変換プラン

将来的に終身保険に変換する

- *金額は2025年2月時点の保険料です。実際に更新・変換する時点の保険料とは異なる場合がございます。

- *終身保険プラチナの契約年齢範囲内での変換が可能です。

- *変換に関しては一定の条件があります。

| 30歳 | 保険金額:2,000万円 保険期間・保険料払込期間:10年更新 |

| 40歳 | 保険金額:2,000万円 保険期間・保険料払込期間:10年更新 |

| 50歳 | 保険金額:1,000万円 保険期間・保険料払込期間:10年更新 |

| 60歳 | 保険金額:100万円 保険期間・保険料払込期間:終身 |

終身保険プラチナについてのご確認事項

- この保険は低解約払戻金型です。低解約払戻金期間(保険料払込期間)中の解約払戻金を、低解約払戻金型にしなかった場合の解約払戻金額の70%相当額に抑えているため、その分保険料が割安です。

- 低解約払戻金期間(保険料払込期間)中に解約または減額された場合、お受け取りになる解約払戻金は、この保険を低解約払戻金型としなかった場合の解約払戻金額に70%を乗じた水準となります。

- ご契約内容や経過年数等によっては、解約された場合の解約払戻金額が、それまで払い込んだ保険料の総額を下回る場合があります。特にご契約後短期間で解約されたときの解約払戻金はまったくないか、あってもごくわずかです。

- ご契約内容や経過年数等によっては、お受け取りいただく保険金額が、それまで払い込んだ保険料の総額を下回る場合があります。

※収入保障保険プラチナへの加入をご希望の方は

「0120-513-550」までご連絡ください。

健康な方*・たばこを吸わない方は

保険料が割安になる収入保障保険

*チューリッヒ生命所定の基準によります。

こんな方におすすめ!

- 万一のとき、毎月受け取れる

保障を備えたい方に - 働けなくなったときの保障も

合わせて備えたい方に

※収入保障保険プラチナへの加入をご希望の方は

「0120-513-550」までご連絡ください。

死亡保険とは

死亡保険とは、被保険者の方が死亡した場合や、所定の高度障害状態に該当した場合に保険金が支払われる保険のことです。一定期間まとまった金額が保障される「定期保険」や、一生涯保障の「終身保険」、一定期間毎月お給料のように年金が受け取れる「収入保障保険」などがあり、遺されたご家族のための生活費や教育費などに備えることができます。

各保険の特長

定期保険とは

定期保険とは、一定期間の死亡保障を目的とした保険のことをいいます。保険期間(保障期間)が限定されており、その間に死亡または所定の高度障害状態に該当した場合に保険金が支払われます。

定期保険についてくわしく知りたい方はこちら

終身保険とは

終身保険とは、一生涯の死亡保障を目的とした保険のことをいいます。死亡または所定の高度障害状態に該当したときに支払われる保険金のほか、ご契約期間中に解約することで、ご契約期間に応じた解約払戻金(解約返戻金)を生存中に受け取ることも可能です。

終身保険についてくわしく知りたい方はこちら

収入保障保険とは

収入保障保険とは、死亡または所定の高度障害状態に該当したときから保険期間満了までの期間、毎月お給料のように年金を受け取れる死亡保険のことをいいます。 定期保険と違い、経過年数とともに年金の受取総額は減っていきますが、その分保険料を抑えて長期間の保障を備えられます。

収入保障保険についてくわしく知りたい方はこちら

チューリッヒ生命の

死亡保険のポイント

ポイント1 お子さまの教育費を中心に考える

お子さまにかかる教育費は、国立、公立、私立にどのタイミングで通うかなど、それぞれの進路によって大きく変わってきます。大学卒業までに想定される教育費の目安を知ることがポイントです。

●幼稚園から大学までの教育費

幼稚園(3年)

公立 約47万円 私立 約92万円

小学校(6年)

公立 約211万円 私立 約999万円

中学校(3年)

公立 約161万円 私立 約430万円

高等学校(3年)

公立 約154万円 私立 約315万円

大学(4年)

国公立※ 約236万円 私立 約523万円

※国立と公立の平均

| 幼稚園 | 小学校 | 中学校 | 高等学校 | 大学 | 教育費合計 | |

|---|---|---|---|---|---|---|

| 大学のみ 私立の場合 |

公立 | 公立 | 公立 | 公立 | 私立 | 約1,096万円 |

| 高校から 私立の場合 |

公立 | 公立 | 公立 | 私立 | 私立 | 約1,257万円 |

| 中学から 私立の場合 |

公立 | 公立 | 私立 | 私立 | 私立 | 約1,526万円 |

| 小学校から 私立の場合 |

公立 | 私立 | 私立 | 私立 | 私立 | 約2,314万円 |

| すべて 私立の場合 |

私立 | 私立 | 私立 | 私立 | 私立 | 約2,359万円 |

- 出典:幼稚園~高等学校までの学習費-文部科学省「令和3年度 子供の学習費調査」、大学の学費-独立行政法人 日本学生支援機構「令和4年度 学生生活調査」をもとに算出

ポイント2 お子さまの成長に合わせて考える

お子さまが生まれたばかりの頃は、これからの教育費や生活費のために高額な保障額が必要ですが、お子さまの自立が近づくにつれ、必要な保障額は減少していきます。

●必要な教育費の推移

ポイント3 公的保障を見据えて必要な保障額を考える

生活費や教育費のすべてを保険金でカバーするのではなく、遺族年金の収入分を考えながら保障額と保険料のバランスをみて合理的に考えることがポイントです。

遺族年金は、会社員、自営業などの区分やお子さまの人数などにより受取金額が設定されます。

●遺族年金の目安 ※2023年4月分から

会社員の場合

夫:35歳会社員/年収500万円 妻:専業主婦

会社員などの厚生年金の加入者の場合、18歳以下のお子さまがいる場合にもらえる「遺族基礎年金」と、お子さまの有無に関係なく妻が一生涯もらえる「遺族厚生年金※1」があります。一番下のお子さまが18歳になった年度の3月31日で「遺族基礎年金」の支給は停止しますが、この時点で妻が40歳以上であれば、妻自身の「老齢基礎年金」がもらえる65歳になるまで、中高齢寡婦加算が受給できます。

- 1 お子さまのいない30歳未満の妻の場合は5年間の有期年金

自営業の場合

夫:35歳自営業/年収500万円 妻:専業主婦

自営業者などの国民年金の加入者の場合、一番下のお子さまが18歳になった年度の3月31日までは「遺族基礎年金」を支給はされますが、妻自身の「老齢基礎年金」の受給が始まるまでに公的年金の空白期間ができてしまいます。夫が亡くなられた後に働かれる場合が多いとはいえ、自分の収入で長期的な生活費をまかなわなければなりません。

- 出典:日本年金機構ホームページより(2024年4月現在)

- *1 第1子および第2子の子の加算額(第3子以降は各78,300円/年)

- *2 1956年4月2日以後生まれの方(1956年4月1日以前生まれの方は813,700円/年)

ポイント4 高度障害状態も保障

チューリッヒ生命の死亡保険は高度障害状態*も保障しています。

「定期保険プラチナ」「終身保険プラチナ」「収入保障保険プラチナ」において高度障害状態になられたとき、高度障害保険金等をお支払いします。

- * 高度障害保険金等のお支払い対象となる所定の障害状態のことをいいます。詳細については、「ご契約のしおり・約款」をご覧ください。

万一のとき、

まとまった金額で備えたい方

契約年齢15~80歳

※Web申込は18歳から

定期保険プラチナが

おすすめ

一生涯の死亡保障や、

解約払戻金(解約返戻金)の活用を考えたい方

契約年齢0~75歳

※Web申込は18歳から

終身保険プラチナが

おすすめ

万一のとき、

毎月年金を受け取りたい方

契約年齢20~70歳

収入保障保険プラチナ

がおすすめ

死亡保険(定期保険・終身保険・収入保障保険)の

お見積もり・資料請求

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!

「収入保障保険プラチナ」は、チューリッヒ生命の保険代理店でのみお申し込みいただける商品です。まずは、チャット、またはお電話で面談をご予約ください。

このページの情報は商品の概要を説明しています。詳しくはご契約に関する重要事項(契約概要・注意喚起情報)、もしくは以下のリンクを参照ください。

定期保険プラチナのよくあるご質問

- Q. 解約払戻金(解約返戻金)はありますか?

- A. いいえ。『定期保険プラチナ』の主契約および付加する特約には、解約払戻金はありません。このような商品を無解約払戻金型商品といい、その分、ご加入いただきやすい保険料を設定しています。

- Q. 満期保険金はありますか?

- A. いいえ。『定期保険プラチナ』の主契約および付加する特約には、満期保険金はありません。その分、ご加入いただきやすい保険料を設定しています。

- Q. 病気やケガの保障もありますか?

- A. 病気やケガ、災害で死亡された場合、死亡保険金をお支払いします。また、所定の高度障害状態になられた場合も、死亡保険金額と同額の高度障害保険金をお支払いします。なお、病気やケガでの入院・手術等の保障は『定期保険プラチナ』にはありませんが、医療保険『終身医療保険プレミアムZ/Z Lady』『終身医療保険プレミアムZ ワイド』にてご準備いただくことができます。

- Q. 高度障害状態とはなんですか?

- A. 高度障害保険金のお支払い対象となる所定の障害状態のことをいいます。詳細については、「ご契約のしおり・約款」をご覧ください。

- Q. 更新は出来ますか?

- A. はい。10年更新タイプの場合、最長90歳までは、お申出がない限り自動更新となります。歳満了タイプの場合には更新のお取扱いがありません。

終身保険プラチナのよくあるご質問

- Q. 解約払戻金(解約返戻金)はありますか?

- A. はい。解約払戻金は、保険の種類・ご契約年齢・性別・経過年数などによっても異なりますが、特に、ご契約後短期間で解約されたときの解約払戻金はまったくないか、あってもごくわずかです。

低解約払戻金期間(保険料払込期間)中に解約または減額された場合、お受け取りになる解約払戻金は、この保険を低解約払戻金型としなかった場合の解約払戻金額に70%を乗じた水準となります。 - Q. 病気やケガの保障もありますか?

- A. 病気やケガ、災害で死亡された場合、死亡保険金をお支払いします。また、所定の高度障害状態になられた場合も、死亡保険金額と同額の高度障害保険金をお支払いします。なお、病気やケガでの入院手術などの保障は「終身保険プラチナ」にはありませんが、医療保険「終身医療保険プレミアムZ/Z Lady」、「終身医療保険プレミアムZ ワイド」にてご準備いただくことができます。

- Q. 高度障害状態とはなんですか?

- A. 高度障害保険金の支払対象となる所定の障害状態のことをいいます。詳細については、「ご契約のしおり・約款」をご覧ください。

収入保障保険プラチナのよくあるご質問

- Q. 収入保障保険の特長は何ですか?

- A. 収入保障保険プラチナは、保険期間中に被保険者が死亡または所定の高度障害状態になられた場合、保険期間満了日まで毎月、所定の金額の年金をお支払いする保険です。また、年金の額や保険期間などが自由に選択できるので、ご自身のライフプランにあった保障が選べます。

- Q. 収入保障年金は、年金ではなく一括で受け取ることはできますか?

- A. はい。収入保障年金は一括で受取ることもできます。(一括受取時の金額は、年金受取時の総額と異なります。)受取の際に万一の際に収入保障年金受取人の方が選択できますので、ライフプランに柔軟に対応することができます。

- Q. 何歳で満了するプランがよいですか?

- A. お勤めの会社を定年退職される年齢やもっとも若いお子様が学校を卒業されるときの扶養者様の年齢で設定されるケースが多いようですが、収入保障保険プラチナは最高90歳満了のコース*も選べるので、老後の配偶者様の生活費のためにご加入いただくこともできます。

*収入サポート特約(Z02)を付加する場合は、75歳満了のコースまでとなります。 - Q. 解約払戻金(解約返戻金)はありますか?

- A. いいえ。『収入保障保険プラチナ』の主契約および付加する特約には、解約払戻金はありません。このような商品を無解約払戻金型商品といい、その分、ご加入いただきやすい保険料を設定しています。

定期保険プラチナのよくあるご質問

Q. 解約払戻金(解約返戻金)はありますか?

Q. 解約払戻金(解約返戻金)はありますか?- Q. 満期保険金はありますか?

- Q. 病気やケガの保障もありますか?

- Q. 高度障害状態とはなんですか?

- Q. 更新はできますか?

収入保障保険プラチナのよくあるご質問

- Q. 収入保障保険の特長は何ですか?

- Q. 収入保障年金は、年金ではなく一括で受け取ることはできますか?

- Q. 何歳で満了するプランがよいですか?

- Q. 解約払戻金(解約返戻金)はありますか?

申込方法・相談方法も充実

Webからもお申し込みOK

24時間お申し込みいただけます

プランを選ぶ

お客さま情報を入力

健康状態などを入力

お支払い情報を入力

プランを選ぶ

お客さま情報を入力

健康状態などを入力

お支払い情報を入力

金融機関の口座情報

クレジットカードまたは

口座振替がご利用いただけます。

お申し込み時にいずれかを

ご登録いただきます。

写真をWeb画面から

アップロードいただきます。

※ご利用のクレジットカード会社に

よっては省略が可能です。

人間ドックの検査結果

告知の内容によって

ご提出が必要な場合があります。

お申し込みした日に遡って保障が開始されます

保障の開始

契約成立後は、お申し込み日に

保障の開始

契約成立後は、お申し込み日に遡って保障を開始します! 審査および必要書類の返送期間 お申し込み日 契約成立 Webで

お申し込み

※口座振替の場合、初回保険料がチューリッヒ生命に着金した日に保障が開始されます

申込書類などの入った資料が到着

ご提案します。

※日・祝日を除く

全国の保険代理店で

保険選びのプロにご相談いただけます。

※日・祝日を除く

チューリッヒ生命が

選ばれる理由

健康や病気に関するお悩みをサポート

メディカルサポート

オンラインフィットネスサービス

LEAN BODY

オフタイムを充実させる各種サービス

チューリッヒ生命

Club Off

障害年金に関するお悩みをサポート

障害年金サポート

ご契約者さまの特典

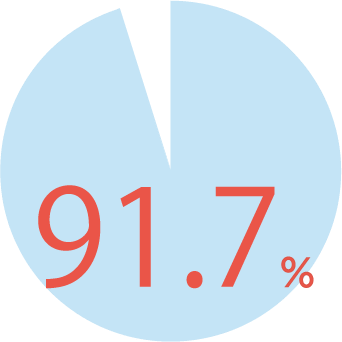

多くのお客さまにご満足いただいています。

お客さまの満足度

91.7%

「大変満足/満足」と評価された方の合計

チューリッヒ生命 お客さまアンケート

(2024年度)

お支払いに要した平均日数

3.68営業日

チューリッヒ生命

保険金・給付金お支払い実績

(2024年度実績)

チューリッヒ生命では、その約束を何よりも大切にしています。

原則ご請求に必要な書類が当社に到着した日からその日を含めて5営業日以内にお支払いしています。

保険金・給付金等のご請求からお受け取りまでの流れ

チューリッヒ生命について

チューリッヒ生命について

世界中でサービスを提供している世界有数の保険グループ、

チューリッヒ・インシュアランス・グループの一員です。

世界での事業展開先

200以上の

国と地域

グループ総資産

約56.2兆円

※約3,580億USドル

1ドル=157.22円

(2024年12月末時点)で換算

世界での歴史

約 150年

日本での歴史

28年

チューリッヒ生命保険株式会社は、チューリッヒ・インシュアランス・グループの日本における生命保険事業の主要拠点として1996年に開設した日本支店の会社形態を日本法人へ変更し、2021年4月より営業しています。

若年層から働き盛り世代、シニア世代までの幅広い年齢層の方々に、「革新的かつ充実した商品ラインアップ」と「高品質なサービス(Z.Q.:チューリッヒ・クオリティー)」を乗合代理店、銀行窓販およびインターネットなど、「お客さまにとって利便性の高い選択権の活かせるチャネル」を通じて、提供しています。

保険財務格付AA 安定の財務基盤

保険財務格付AA 安定の財務基盤

保険財務格付

AA

格付見通し

安定的

Standard & Poor’s社

2025年2月末現在

格付は将来的に変更される可能性があります。格付は格付会社の意見であり、保険金支払い等の保証を行うものではありません。

※グループ中核会社チューリッヒ・インシュアランス・カンパニー・リミテッドの格付です。

ソルベンシー・マージン比率

1,940.2%

2025年3月末現在

ソルベンシー・マージン比率とは災害等の想定外のリスクに対する支払余力を表す指標で、保険会社の健全性の目安となるものです。

初めての保険金請求で少し不安でしたが、保険金請求書送付の申請から請求書の記入、入金の確認まで、想像以上にスムーズに進めることができたと高く評価しています。申請から入金までの期間もすこぶる早く、現在の状況も逐一SMSで報告していただけるので、「今どうなってんの?」、「放置されているのでは?」という不安もゼロでした。請求書の記入例もわかりやすく、記入に詰まることなく申請できたのも高評価です。

<40代 男性のお客様>

女性専用ダイヤルがあり、かけると女性の方が対応してくださり、手続きも問題なくできました。自分で申請できるか不安でしたので、入金があったときは、ほっとしました。病は治ったわけではなく、再発の不安は常にあります。先のことはわかりませんが保険に入っておいて良かったと思いました。

<40代 女性のお客様>

カンタン4ステップで完了!

24時間お申し込み

いただけます

プランを選ぶ

お客さま情報を入力

健康状態などを入力

お支払い情報を入力

お申し込みいただけます

金融機関の口座情報

保険料のお支払いに、クレジットカードまたは口座振替がご利用いただけます。お申し込み時にいずれかをご登録いただきます。

運転免許証などの本人確認書類の写真をWeb画面からアップロードいただきます。

※ご利用のクレジットカード会社によっては省略が可能です。

人間ドックの検査結果

死亡保障の金額や、告知の内容によってご提出が必要な場合があります。

さらに!クレジットカード払いなら

ご契約が成立した場合、

お申し込みした日に遡って保障が開始されます

保障の開始

契約成立後は、お申し込み日に遡って保障を開始します! 審査および必要書類の返送期間 お申込み日 契約成立 Webで

お申込み

※口座振替の場合、初回保険料がチューリッヒ生命に着金した日に保障が開始されます

ご返送いただくと手続き完了!

相談することができます。

保険選びのプロにご相談いただけます。

さまざまなサービスをご用意しています。

健康や病気に関する

お悩みをサポート

メディカル

サポート

オンライン

フィットネスサービス

LEAN BODY

オフタイムを充実させる

各種サービス

チューリッヒ生命

Club Off

障害年金に関する

お悩みをサポート

障害年金

サポート

ご契約者さまの特典

多くのお客さまにご満足いただいています。

お客さまの

「満足度」

「大変満足/満足」と評価された方の合計

チューリッヒ生命 お客さまアンケート

(2024年度)

お支払いに要した平均日数

3.68営業日

チューリッヒ生命 保険金・給付金

お支払い実績(2024年度実績)

原則ご請求に必要な書類が当社に到着した日から

その日を含めて5営業日以内にお支払いしています。

保険金・給付金等のご請求からお受け取りまでの流れ

チューリッヒ生命について

世界での事業展開先

200以上の

国と地域

グループ総資産

約56.2兆円

※約3,580億USドル

1ドル=157.22円

(2024年12月末時点)で換算

世界での歴史

約 150年

日本での歴史

28年

チューリッヒ生命保険株式会社は、チューリッヒ・インシュアランス・グループの日本における生命保険事業の主要拠点として1996年に開設した日本支店の会社形態を日本法人へ変更し、2021年4月より営業しています。

若年層から働き盛り世代、シニア世代までの幅広い年齢層の方々に、「革新的かつ充実した商品ラインアップ」と「高品質なサービス(Z.Q.:チューリッヒ・クオリティー)」を乗合代理店、銀行窓販およびインターネットなど、「お客さまにとって利便性の高い選択権の活かせるチャネル」を通じて、提供しています。

保険財務格付AA 安定の財務基盤

確かな財務基盤を維持しています。

保険財務格付

AA

格付見通し

安定的

Standard & Poor’s社

2025年2月末現在

格付は将来的に変更される可能性があります。格付は格付会社の意見であり、保険金支払い等の保証を行うものではありません。

※グループ中核会社チューリッヒ・インシュアランス・

カンパニー・リミテッドの格付です。

ソルベンシー・マージン比率

1,940.2%

2025年3月末現在

ソルベンシー・マージン比率とは災害等の想定外のリスクに対する支払余力を表す指標で、保険会社の健全性の目安となるものです。

外部機関からの高い評価

外部機関からの高い評価

外部機関から評価されています。

チューリッヒ生命の保険商品

保険に関するご質問・ご相談は、お気軽にお問い合わせください

このページの情報は商品の概要を説明しています。詳しくはご契約に関する重要事項(契約概要・注意喚起情報)、ご契約のしおり・約款 を参照ください。

保険に関するご質問・ご相談は、お気軽にお問い合わせください

保険のお申し込み・資料請求に関するお問い合わせ

生命保険新規相談ダイヤル

月~土午前9時~午後7時 ※日曜・祝日は除く

保険金・給付金の請求、各種変更手続きのお問い合わせ

ご契約者さま向けダイヤル

月~土午前9時~午後6時 ※日曜・祝日は除く