出産は医療保険適用?知っておきたい公的制度と費用の目安

掲載日:2022/09/05 更新日:2024/10/16

子どもが欲しくても出産にかかる費用が心配という人も多いのではないでしょうか?このコラムでは、出産にはどれくらいの費用がかかるのか、医療保険は適用されるのかなど、出産のお金に関する基本的な内容を解説します。

出産費用の不安を解消するために、公的支援制度や医療保険の仕組みについて理解しておいてください。

- 出産には約50万円かかるが、出産育児一時金でカバーできる

- 正常分娩は医療保険適用外だが異常分娩には医療保険が適用される

- 帝王切開に備えるため、民間の医療保険に入っておくと安心

目次

1.出産にかかる費用はいくら?

出産するときには病院や助産院などを利用するため、費用がかかります。まずは、出産にかかる費用がいくらくらいなのかを説明しましょう。

1-1.出産にかかる平均的な費用

厚生労働省の資料によると、正常分娩にかかる費用の平均額は次の表のとおりです。

| 施設の種類 | 費用の平均 |

|---|---|

| 公的病院 | 46万3,450円 |

| 私的病院 | 50万6,264円 |

| 診療所(助産所を含む) | 47万8,509円 |

| 全施設 | 48万2,294円 |

施設の種類によって多少差はあるものの、正常分娩には約50万円かかることがわかります。なお、正常分娩は保険適用外なので、公的医療保険(健康保険)からはお金が支払われません。出産費用は原則として自己負担となります。

1-2.出産費用の内訳

| 項目 | 費用の平均額 |

|---|---|

| 入院料 | 11万2,726円 |

| 室料差額 | 1万6,580円 |

| 分娩料 | 25万4,180円 |

| 新生児管理保育料 | 5万621円 |

| 検査・薬剤料 | 1万3,124円 |

| 処置・手当料 | 1万4,563円 |

| 産科医療補償制度 | 1万5,881円 |

| その他 | 2万8,085円 |

出典:国民健康保険中央会「正常分娩分の平均的な出産費用について(平成28年度)(出産費用の全国平均値、中央値、P1)」をもとに作成

正常分娩の場合には、人によって必要な処置が大きく変わるわけではありません。個室を利用するときには室料差額が高くなる場合がありますが、特別な事情がなければ50万円程度におさまるでしょう。

1-3.妊婦健診費用もかかる

ここまで説明してきた出産費用とは、分娩の際の費用です。出産するまでには妊婦健診も定期的に受けなければならず、その費用がかかります。

妊婦健診では、母体や赤ちゃんに異常がないか、さまざまな検査を行います。検査の内容やスケジュールは医療機関によって多少異なりますが、出産までに14回程度受けることになります。費用の総額は10万円程度となりますが、妊婦健診も保険適用外です。

2.出産時の公的医療保険の適用範囲

公的医療保険とは、被用者保険(企業の健康保険、協会けんぽ、共済組合)健康保険や国民健康保険などのことです。病気やけがで病院などを受診したとき、窓口で保険証を出せば、自己負担は医療費の3割となります。

出産は病気ではないため、正常分娩の場合には公的医療保険の対象外です。妊娠中も同様で、正常な経過の妊娠や妊婦健診であれば、全額自己負担となります。なお、妊娠中・出産後の合併症、異常分娩など、何らかの異常やトラブルにより検査や医療処置が必要になった場合には、公的医療保険が適用されます。

妊娠中・出産時に公的医療保険が適用されるのは、次のような場合です。

| 妊娠中 |

●重度のつわり |

|---|---|

| 出産時 |

●陣痛促進薬の使用 |

3.出産時に利用できる公的支援制度

正常な妊娠・出産の場合、公的医療保険の適用はありません。出産にかかる費用の説明でも述べたとおり、正常分娩での出産時にかかる約50万円や妊婦健診でかかる約10万円は全額自己負担となってしまいます。

妊娠・出産にお金がかかるとなると、子どもを産むのを控える人が増え、ますます少子化が進んでしまうでしょう。そこで、妊娠・出産に関しては手厚い公的支援制度が設けられています。

妊娠・出産費用については補助や助成が受けられるため、実質的な負担は軽くなります。以下、妊娠中や出産時に利用できる公的支援制度について説明します。

3-1.妊婦健診費用の助成

妊婦健診費用は、自治体によって公費の助成が受けられます。助成の詳細内容は自治体によって異なりますが、母子手帳交付時に「妊婦健康診査費用補助券」などと呼ばれるチケットが交付されるのが一般的です。妊婦健診を受けるときに病院などの窓口にチケットを提出すれば、健診費用の全部または一部が公費から支払われます。

3-2.出産育児一時金

出産時の費用は、出産育児一時金でカバーできます。出産育児一時金は、出産したときに加入している公的医療保険(健康保険、国民健康保険など)から給付されます。

出産育児一時金の金額は2023年度に引き上げられ、子ども1人あたり原則50万円(産科医療補償制度未加入の医療機関などで出産した場合には48.8万円)となりました。正常分娩にかかる費用と同程度の金額が給付されることになるのです。

出産育児一時金には直接支払制度も設けられています。直接支払制度を利用すれば、公的医療保険から医療機関に直接支払ってもらえるため、高額の出産費用を立て替える必要はありません。なお、直接支払制度はすべての医療機関で利用できるわけではないので、事前に確認しておきましょう。

3‐3.出産手当金

会社などで働いている人は、出産前後に産休を取るのが一般的です。産休中は一般的に会社から給与が支払われませんが、代わりに健康保険から出産手当金を受け取れます。

出産手当金の給付対象は、出産日(出産が予定日より後になった場合は出産予定日)以前の42日(多胎妊娠の場合は98日)から出産日翌日以降56日までの範囲内であり、会社を休み給与の支払いがなかった期間です。1日あたりの給与の3分の2相当の額を日数分もらえます。

出産手当金は健康保険に加入している人が出産した場合に受けられるものです。国民健康保険には出産手当金の制度はありません。配偶者の健康保険の扶養に入っている人や、会社を退職して健康保険の任意継続被保険者となっている人も、原則的に出産手当金の対象外です。ただし、任意継続被保険者であるかどうかにかかわらず、退職日の時点で出産手当金を受け取っている人は、継続して産後56日まで給付を受けられます。

3‐3.医療費控除

年間にかかった医療費が10万円(総所得金額200万円未満なら所得の5%)以上になった場合、医療費控除が受けられるため、所得税や住民税が安くなります。妊娠・出産費用の中には、医療費控除の対象となるものもあります。

妊娠・出産費用のうち、医療費控除の対象と対象外の例は次のとおりです。

| 医療費控除の対象例 | 医療費控除の対象外例 |

|---|---|

|

|

医療費控除の対象となる医療費を計算するときには、妊婦健診の助成分や出産育児一時金を差し引く必要があります。ただし、出産手当金は医療費を補てんするものではないため、差し引く必要はありません。

医療費控除は年末調整では適用できないため、確定申告が必要です。医療費を払った翌年の1月1日から5年の間に確定申告すれば、還付金を受け取れます。

4.出産費用は民間の医療保険でカバーできる?

民間の医療保険に入っている場合、妊娠・出産の際の保障が受けられるのか気になる人も多いでしょう。民間の医療保険で出産費用がカバーされるかについて説明します。

4‐1.妊娠中・出産後の合併症や異常分娩なら給付金を受け取れる

正常な経過の妊娠・出産は公的医療保険対象外ですが、妊娠中・出産後の合併症や異常分娩などは公的医療保険の対象です。公的医療保険の対象となる場合、民間の医療保険に加入していれば、民間の医療保険の保障も受けられます。

妊娠・出産時には何が起こるかわかりません。何らかの異常が発生し、想定外の医療処置が必要になる可能性もあります。妊娠・出産時のリスクに備えたいなら、民間の医療保険に入っておくと安心です。

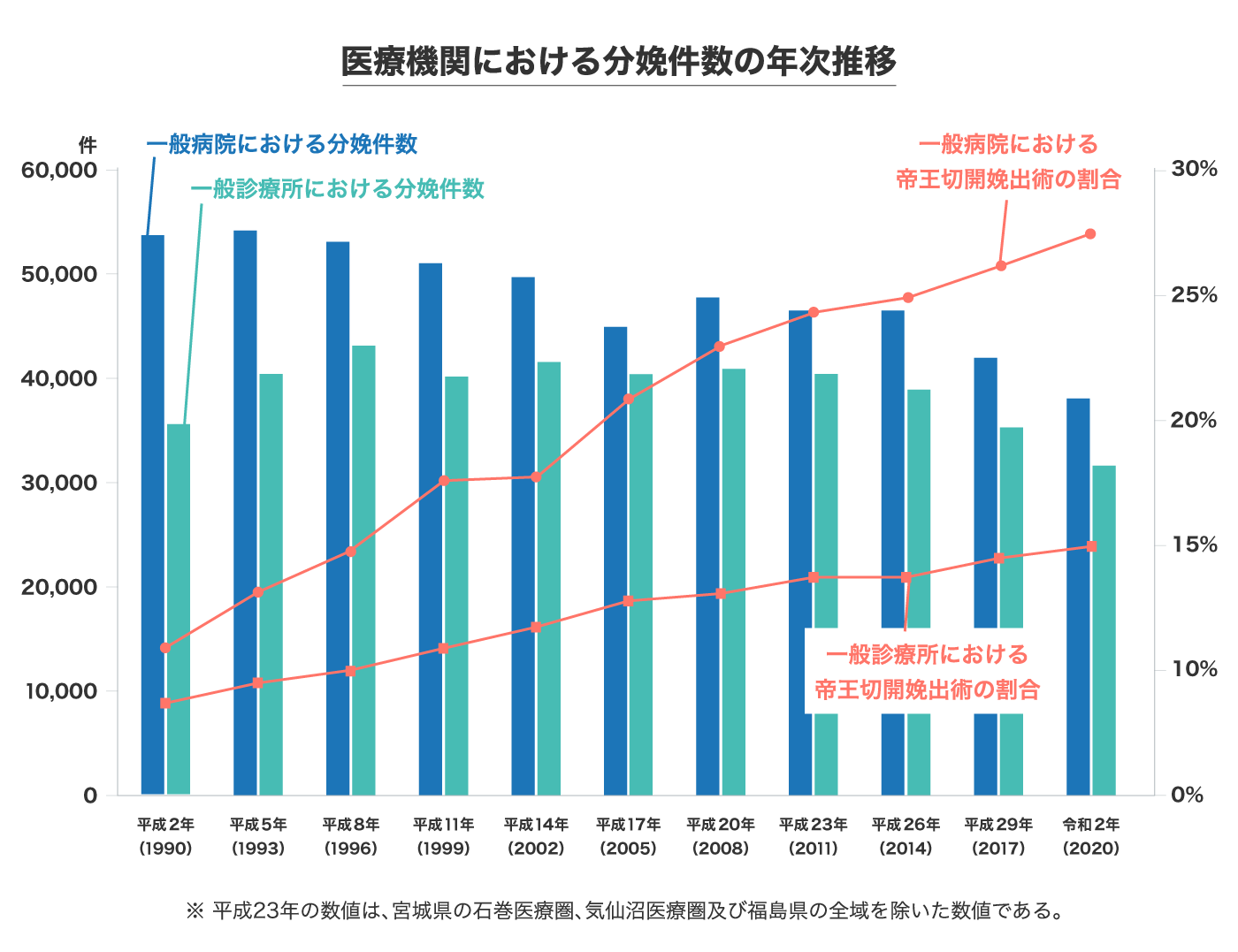

4‐2.今は5人に1人が帝王切開で出産

異常分娩でよくあるのが帝王切開です。帝王切開の場合、正常分娩よりも入院期間が長くなり、入院費用が増えます。公的医療保険が適用されるとはいえ、最終的な自己負担額は正常分娩と同程度か、やや多めになることがあります。

民間の医療保険に入っている場合、帝王切開で出産した場合には給付金を受け取れるので、入院が長引いて費用がかさんでも、自己負担額を抑えられます。

帝王切開の割合は、年々増え続けています。2020年の帝王切開率は病院27.4%、診療所14.7%、全体では21.6%となっており、5人に1人が帝王切開で出産していることがわかります。出産を考えている場合、帝王切開に備えて民間の医療保険に加入しておく必要性は高いと言えるでしょう。

出典:「令和2(2020)年医療施設(静態・動態)調査(確定数)・病院報告の概況」

出典:「令和2(2020)年医療施設(静態・動態)調査(確定数)・病院報告の概況」

4‐3.出産に備えて医療保険に入る場合の注意点

医療保険に入る場合、妊娠後だと加入できない場合があることを知っておきましょう。妊娠中にも医療保険に加入できるものもありますが、妊娠後期(28週以降)に入ると母体と胎児の健康リスクが高まります。そのため、妊娠27週目までの加入としているのが一般的です。

また、妊娠中、医療保険に加入する場合、「特定疾病不担保」「部位不担保」といった条件がつき、そのときの出産については保障が受けられません。出産に備えて医療保険に入るなら、妊娠する前に入っておく必要があります。

不妊治療中は条件に縛りがあるなど、医療保険に入りにくくなっています。もし、新規で医療保険に入ることを検討されている場合、不妊治療を開始する前に医療保険に入っておきましょう。

5.チューリッヒ生命の「終身医療保険プレミアムZ Lady」

医療保険に加入してリスクに備えたいという女性におすすめなのが、チューリッヒ生命の「終身医療保険プレミアムZ Lady」です。終身医療保険プレミアムZ Ladyは、手頃な保険料で一生涯、入院や手術に備えられる女性向けの医療保険です。

終身医療保険プレミアムZ Ladyでは、ニーズに合わせて保障を自由に選べるようになっています。女性特有の疾病による入院や手術を手厚くする、短期の入院でも一時金が受け取れるようにするなど、ご希望に応じたプランを設計できます。これから妊娠・出産を考えている人は、不妊治療支援金や出産祝金をつけることも可能です。

医療保険に入っておけば、妊娠中・出産時に異常があった場合にも備えられます。これから出産を考えている人は、チューリッヒ生命の終身医療保険プレミアムZ Ladyをぜひご検討ください。

6.まとめ

妊婦健診や正常分娩による出産には公的医療保険が適用されません。ただし、公的支援制度があるため、出産の際の実質的な自己負担額は少なくなります。

妊娠中や出産後の合併症、帝王切開などの異常分娩には、公的医療保険が適用され、3割の自己負担で済みますが、入院が長引くなどして支払額が増える可能性があります。帝王切開が増加していることも考慮し、民間の医療保険へ加入しておくのがおすすめです。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

森本 由紀

- AFP、2級ファイナンシャルプランニング技能士

- 行政書士

大学法学部卒業後、法律事務所でパラリーガルとして経験を積んだ後、行政書士として独立。メインは離婚業務。協議離婚を進めたい人に手続き面や今後のライフプランなどをアドバイスしている。マネー系サイトでの執筆・監修も数多く担当。

https://yurako.net/profile/

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!