医療保険の加入・見直しのタイミングっていつ?

掲載日:2020/12/29 更新日:2024/12/18

医療保険は、入院や手術をした際に給付金を受け取れる保険です。若いうちは病気になることも少ないため、医療保険にいつ加入したらよいのか迷ってしまうことも多いのではないでしょうか。

本記事では、医療保険の加入や見直しのタイミングについて解説します。必要な医療保障は、ライフステージの変化に応じて変わります。保険の定期的な見直しをし、過不足のない保障を備えておきましょう。

- 医療保険はライフステージが変化したときに加入・見直しを検討する

- 定期タイプの医療保険は更新が必要

- 医療保険は契約時の年齢が上がるほど保険料が高くなる

目次

1.医療保険への加入・見直しのタイミング

医療保険に加入していれば、病気やケガで医療費がかかった際に給付金を受け取ることができます。日本には強制加入の公的医療保険(健康保険など)がありますが、民間の保険会社が提供する医療保険にも任意で加入することができます。

公的医療保険には、医療機関での自己負担額を軽減する役割があります。さらに、自己負担額が高額になれば、高額療養費制度により払い戻しを受けられる場合もあります。しかし、入院や手術の際には治療費の他にも、公的医療保険が適用されない費用が発生するため、医療保険に入っておくと安心です。

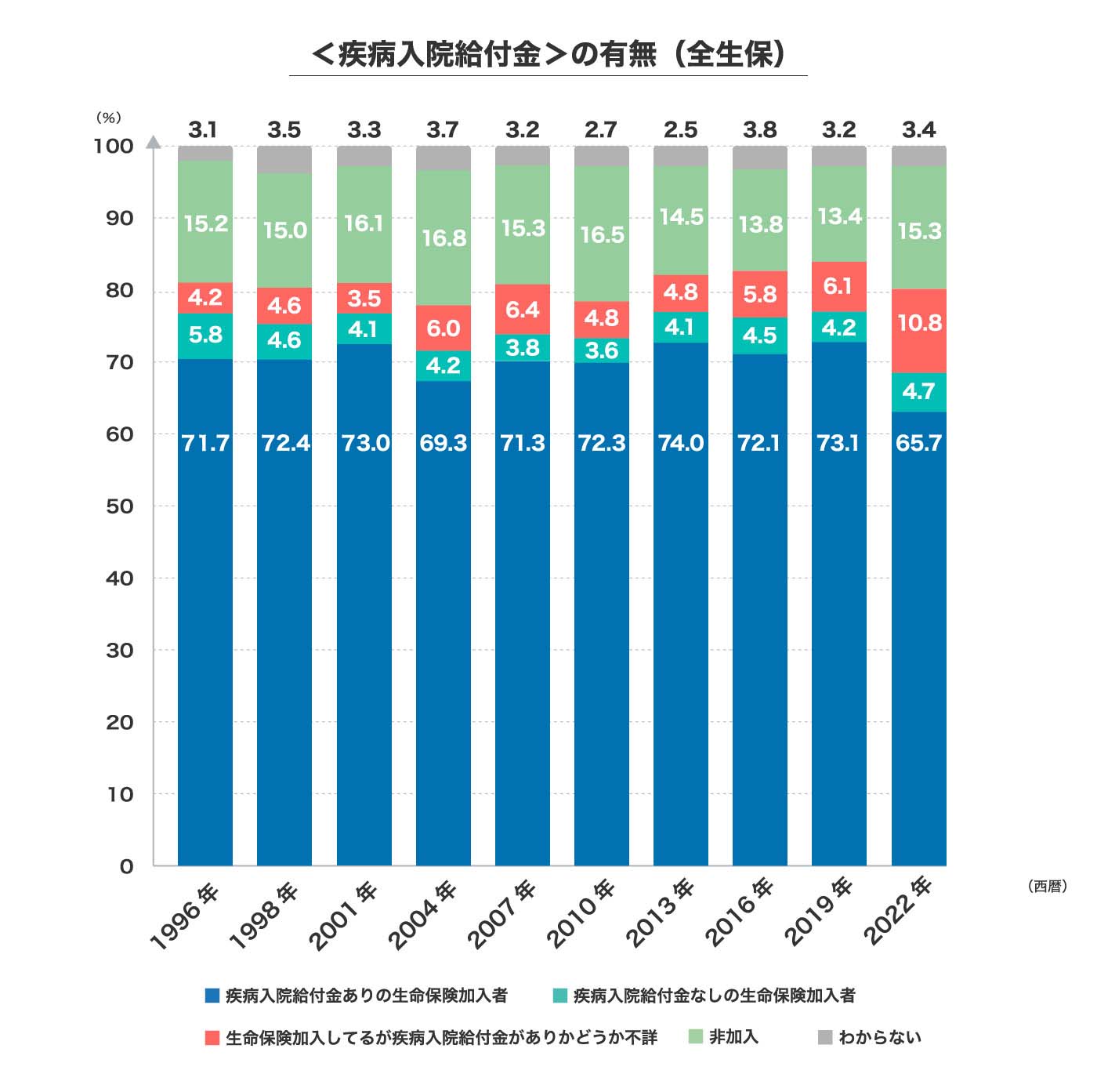

医療保障を用意する選択肢として、単体の医療保険に加入する他に、生命保険に医療特約をつける方法もあります。生命保険文化センターが行った「2022(令和4)年度生活保障に関する調査」によると、18~79歳の65.7%が疾病入院給付金を受け取れる保険(医療保険または医療特約)に加入しています。

出典:生命保険文化センター「2022(令和4)年度生活保障に関する調査」をもとに作成

出典:生命保険文化センター「2022(令和4)年度生活保障に関する調査」をもとに作成

医療保険にまだ加入していない方や、現在加入している医療保険の保障が適切かどうかわからない方は、以下のようなタイミングで加入・見直しを考えてみましょう。

1-1.年齢が若いとき

病気やケガのリスクは年齢とともに高まるため、医療保険の保険料は年齢が若いほど安く設定されています。若いうちは健康状態にも問題がなく、医療保険加入の必要性は低いと思うかもしれません。しかし、年齢が上がると保険料も高くなり、病気になってからでは医療保険に加入できない可能性も出てきます。そのため、なるべく早めに医療保険へ加入しておくことがおすすめです。

1-2.保険の契約更新のとき

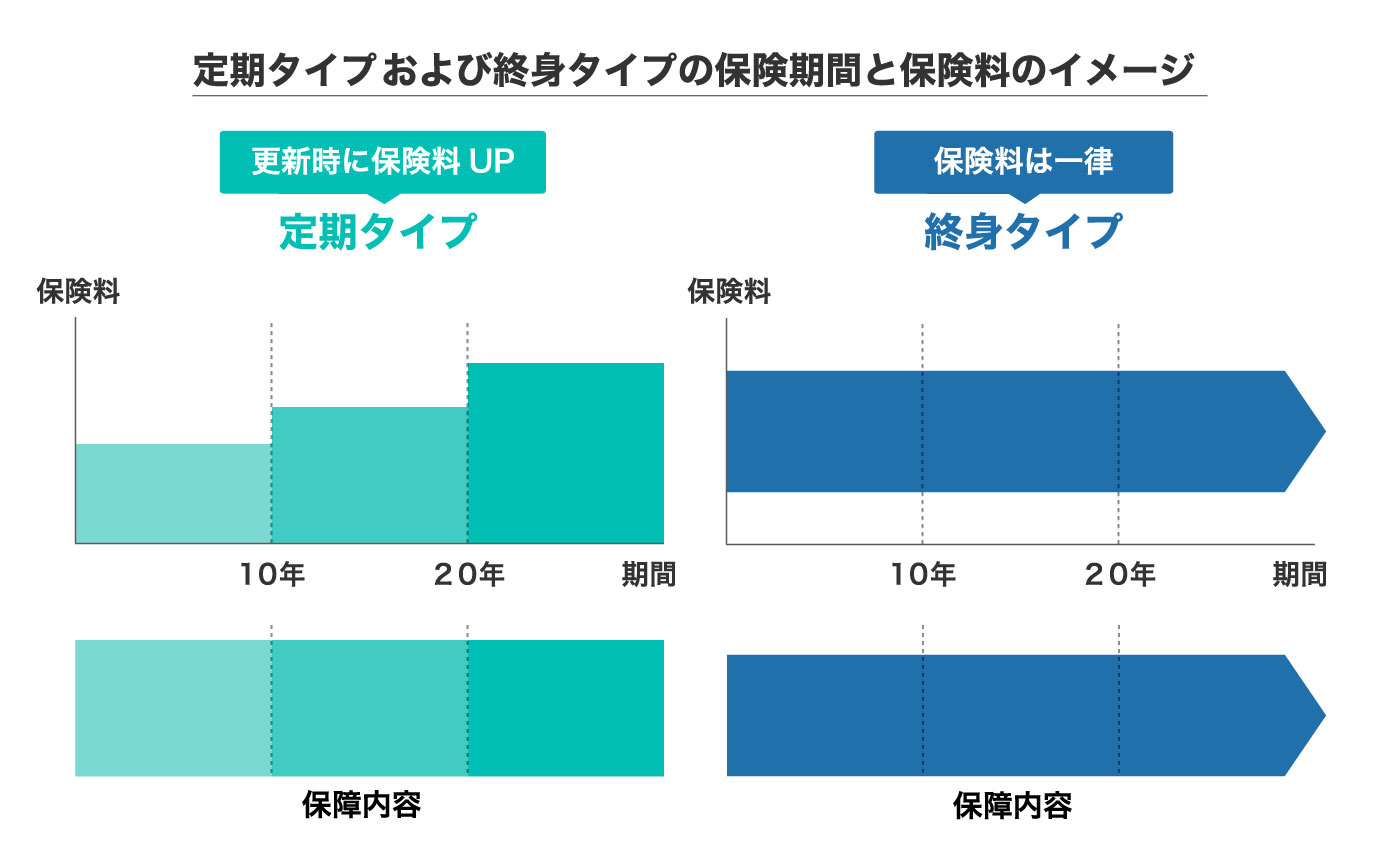

医療保険は、終身タイプと定期タイプの2つに分かれています。前者は保障が一生涯続きますが、後者は保険期間が10年、20年などと決まっています。

定期タイプの医療保険には満期があり、満期時に契約を更新する場合、その時の年齢で保険料が再計算されて保険料が上がるため、継続するか他の保険へ乗り換えるか見直しを検討する必要があります。

1-3.ライフステージが変化したとき

就職、結婚、妊娠、出産、住宅購入、定年退職など、ライフステージが変わると、家族構成や収入状況も変化します。それに伴い必要な保障も変化するため、医療保険の見直しを検討しましょう。

1-4.収入が減少したとき

何らかの事情で収入が減った場合、保険料を払い続けることが負担になる可能性があります。保障内容の見直しや乗り換えを行うことで、月々の保険料を抑えることができます。

1-5.医療の進歩に保障内容が合っていないとき

年々進歩していく医療技術に対応するためにも、定期的に保障内容を確認して見直していく必要があります。古い保険であれば、通院保障が無かったり、保障される手術の種類が少ないなど、最新の医療事情に合っていないことがあります。

例えば、2000年頃と比べると2020年代の入院日数は減っているため、昔の保険で主流だった入院5日目から入院給付金が出る保険では入院費用をカバーできない可能性があります。最近の保険では日帰り入院や通院も保障されるものが多くなっているため、いざというときに思っていた保障が受け取れないということにならないよう、定期的に見直しておくと良いでしょう。

1-6.三大疾病への保障を考慮したとき

日本人の死因の約半数は「がん(悪性新生物)」「心疾患」「脳血管疾患」の三大疾病によるものです。三大疾病の保障を充実させたい場合も、医療保険への加入・見直しを考えましょう。

三大疾病になった際、入院や手術の費用がかかるだけでなく、働けなくなることで収入が減少するリスクもでてきます。また、その後遺症が残れば、リハビリや住宅のバリアフリー化に費用がかかるかもしれません。三大疾病で所定の状態になったときに一時金がもらえる保険に加入しておくと安心です。

2.医療保険の加入・見直しをすべきライフステージ

人生においてはいくつか節目になる出来事が訪れます。ここでは、医療保険の加入・見直しをすべきライフステージについて具体的に紹介していきます。

2-1.定期タイプと終身タイプの選択を考えるとき

ライフステージの変化で保険を検討する場合、定期タイプと終身タイプのどちらが適しているかを考える必要があります。

定期タイプは更新の度に保険料が上がっていきます。一方、終身タイプの保険料は加入時の金額のまま一生涯上がりません。加入時点の保険料は終身タイプよりも定期タイプの方が割安な場合が多いですが、定期タイプは更新の度に保険料が上がり、終身タイプの保険料は一生涯変わることが無いので、長期加入を前提としているのであれば終身タイプがおすすめです。

なお、一般的に生命保険の医療特約で医療保障を用意する場合、保障期間は80歳までなど満期で終わってしまうものが多いので、一生涯の医療保障を備えたい場合は、単体の医療保険への加入を検討しましょう。

2-2.就職

病気やケガになった場合、治療費が必要になるだけでなく、働けない期間は収入が減少する可能性があります。就職を機に医療保険に加入しておけば、家計への影響を抑えることができます。今後のライフプランがまだ定まっていない場合、更新時に見直しがしやすい定期タイプに加入するのも一つの選択肢です。

2-3.結婚

結婚後、自分が働けなくなったらパートナーにも影響を与えてしまいます。すでに医療保険に加入している方も、結婚を機に保障を手厚くすることを検討しましょう。

ただし、保障内容を充実させるほど保険料は高くなります。保険料が家計を圧迫してしまうことの無いよう、家計の状況に合わせ保障内容と保険料のバランスを考えることが大切です。

2-4.妊娠・出産

医療保険の中には、妊娠中の異常による入院や帝王切開手術の際に給付金を受け取れるものもあります。しかし、妊娠が判明してから医療保険に加入しようとしても、その妊娠に伴う入院や手術は保障の対象外になるため、妊娠前に医療保険に加入しておきましょう。 また、子どもが生まれてからは、より手厚い保障が必要になります。終身タイプなら保険料を抑えつつ、長期的な保障を維持できます。この機会に終身タイプへの加入を検討しましょう。

2-5.住宅の購入

住宅ローンを組むときには、併せて団体信用生命保険(団信)に加入するケースが多くなっています。団信とは、住宅ローンの契約者が死亡・高度障害状態になった場合に、保険金で残りの住宅ローンを完済する仕組みの生命保険です。

最近は、死亡・高度障害状態の保障だけでなく、三大疾病保障特約やガン特約などの疾病特約を付けられる団信も増えています。団信の疾病特約も含め、加入している保険の保障内容を確認して、必要であれば内容を見直していきましょう。

住宅ローン返済中に入院すると、収入が減って返済が困難になることがあります。団信の疾病特約では入院や手術には備えられません。住宅ローン返済中は、別で保険料の安い定期タイプの医療保険などに入って備えるのも1つの方法です。

2-6.定年をむかえたとき

定年後、収入が年金のみになる方も多いでしょう。定年後に働く場合でも、雇用形態が変わり、収入が減るのが一般的です。高齢になると病気やケガのリスクは高まるため、保険料の負担を抑えて保障を用意する必要があります。

子どもが独立していれば大きな保障は必要なくなるため、保障金額を下げるなど、現状に合った形に見直していきましょう。新規で医療保険に加入すると保険料が高くなる場合があるので、既に終身タイプに入っているなら継続して加入しておくことがおすすめです。

3.医療保険を見直すときの注意点

ここからは、医療保険を見直すときに注意しておきたいポイントを説明します。

3-1.注意点① 契約年齢が上がるほど、保険料も高くなる

医療保険は契約時の年齢が高いほど保険料が高くなります。他の保険に切り替える場合、元の契約と同じような保障内容であっても、保険料の負担が増えてしまうことがあります。

3-2.注意点② 新規加入できる健康状態であるか

保険に加入する際は、現在の健康状態や過去の病歴を告知する必要があります。持病や病歴によっては、保険への加入が断られることがあります。健康状態に不安がある方で、保険の乗り換えを検討している場合、加入できない可能性も考慮して乗り換え先の保険の保障が開始されてから元の保険を解約するようにしましょう。

「引受基準緩和型」や「無選択型」の医療保険であれば、持病がある方でも加入しやすくなっています。前者は加入条件が大きく緩和されたタイプであり、後者は医師の診査や告知が不要で加入できるタイプです。

チューリッヒ生命の「終身医療保険プレミアムZ ワイド」は引受基準緩和型の医療保険です。加入条件が緩和された医療保険で、契約前からかかっていた持病の悪化や既往症の再発も保障されるため、健康状態に不安のある方はぜひ加入をご検討ください。

3-3.注意点③ 解約払戻金や健康お祝い金はあるか

医療保険は掛け捨てが主流ですが、中には貯蓄タイプで解約払戻金が受け取れるものや、所定の期間を健康に過ごせたらお祝い金が受け取れる医療保険もあります。貯蓄型の保険は、早期に解約すれば解約払戻金が少額になってしまうため、できるだけ損することのないよう解約のタイミングに注意しておきましょう。

チューリッヒ生命の「終身医療保険プレミアムZ」シリーズでは、健康還付給付金特約を付けておくと、3年間または5年間、継続10日以上の入院をしなかったときにお祝い金を受け取ることができます。健康維持のモチベーションを高めるのに活用してみましょう。

3-4.注意点④ 先進医療特約の確認

先進医療特約とは、厚生労働大臣に承認された先進医療による治療を受けた際に、給付金が支払われる特約です。先進医療は公的医療保険適用外であるため、治療費が全額自己負担となりますが、この特約を付けることで先進医療にかかる費用をカバーすることができます。

生命保険文化センター「2022(令和4)年度生活保障に関する調査」によると、先進医療保険・先進医療特約の加入率は25.6%となっており、約4分の1の方が先進医療特約をつけています。

4.医療保険の加入・見直しに悩んだら

医療保険にはたくさんの商品があるため、どれを選んだらよいか迷ってしまうかもしれません。新規で医療保険に加入するなら、契約時から変わらない保険料で、一生涯病気やケガによる入院や手術に備えられる終身医療保険がおすすめです。

チューリッヒ生命の「終身医療保険プレミアムZ」は、日帰り入院や外来での手術も保障の対象となる終身タイプの医療保険です。また、特約を付けることにより、先進医療や特定疾病(がん・心疾患・脳血管疾患)の治療にも備えられます。

チューリッヒ生命サポートサービスでは、必要な保障がわからないという方のためのご相談も受け付けています。インターネットからも資料請求や保険料のシミュレーションができ、チャット(※オペレーター対応:平日午前9:00~午後5:00)や公式LINEでのお問い合わせも可能です。医療保険の加入・見直しを検討している際にご活用ください。

詳細についてはこちら>>保険のご相談・お申し込みサポート

5.まとめ

病気やケガで入院・手術をした場合、公的医療保険でカバーされない費用も発生します。病気になってからだと医療保険への加入が難しくなるだけでなく、年齢が上がると保険料が高くなるため、若くて健康なうちに加入しておくと安心です。

医療保険に加入した後でも定期的な見直しは必要です。ライフステージが変わるごとに見直しを行いましょう。家族構成の変化に伴い、必要な保障も変化していきます。また、出費が増える時期には保険料が負担にならないよう、保障のバランスを考えて準備しましょう。

定期タイプの医療保険の場合は更新の際に保険料が上がることが多いので、若いうちから終身タイプの医療保険に入り、最低限の医療保障を確保しておくことも考えましょう。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

森本 由紀(もりもと ゆき)

- ファイナンシャルプランナー(AFP、2級FP技能士)

- 行政書士

愛媛県出身。神戸大学法学部卒業。法律事務所で弁護士のアシスタントとして経験を積んだ後、2012年に独立。離婚業務をメインとしており、夫婦問題のカウンセリング、ライフスタイルの変化に伴うマネープランの見直し、各種手続きのサポートを行っている。マネー系サイトでの執筆・監修も数多く担当。

ホームページ:https://yurako.net/profile/

ブログ:https://ameblo.jp/yurakosan/

インスタグラム:https://www.instagram.com/yurakooffice

※AFP(アフィリエイテッド ファイナンシャル プランナー)は、FPとして必要かつ十分な基礎知識を持ち、相談者に対して適切なアドバイスや提案ができるFP技能を習得した者として、日本FP協会が認定する資格です。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!