20代が選ぶべき生命保険とは?ライフステージ別の保険の選び方とポイント

掲載日:2020/11/12 更新日:2024/11/13

20代で生命保険に加入すべきか迷っている方もいることでしょう。若い世代は保険の必要性を感じにくいかもしれませんが、将来のリスクに備えるためには早めの対策が肝心です。

このコラムでは、20代における保険の考え方をわかりやすくご紹介します。ライフステージに合わせた保険の選び方もお伝えするので、ぜひ最後までご覧ください。

- 生命保険は予期せぬ経済的リスクに備えるもの

- 20代は保険料が安く、比較的加入しやすい

- 20代の生命保険加入率は男性46.4%、女性57.1%(2022年の調査)

目次

1.20代が生命保険に加入する理由

まずは、なぜ20代で生命保険に加入すべきなのか、その背景やメリット・デメリットについて考えていきましょう。

1-1.生命保険が必要とされる背景

生命保険は、予期せぬ事態に備えて、経済的な安心を確保するために存在します。万一、死亡や病気で収入が途絶えた場合、家族の生活や子どもの学費、住宅ローンの返済など、大きな経済的負担が生じます。こうしたリスクに備えることが、生命保険の主な目的です。

特に20代では、結婚や出産、家の購入といったライフイベントが訪れる可能性が高く、それに伴う経済的な負担が増えていきます。保険に加入することで、ライフイベントを安心して迎えることができ、将来の不測の事態に備えることが可能です。さらに、20代は保険料の負担が比較的少なく、早めに加入することで、将来懸念されているリスクの負担を抑えることができます。

1-2.20代で生命保険に加入するメリットとデメリット

20代で生命保険に加入するメリットは、保険料が他の世代よりも安く、加入しやすい点が挙げられます。これは、若いうちは一般的に健康状態が良いため、保険会社からリスクが低いと判断されることが理由です。

デメリットは、20代はまだ収入が安定していないことが多く、保険料が家計の負担となったり、貯蓄や投資に回す資金が減ったりする可能性があることです。

2.20代で検討したい生命保険の種類

ここでは、生命保険のなかでも20代で特に考えておきたい死亡保険・医療保険・ガン保険にスポットをあてて、各保険の特徴について紹介していきます。

2-1.死亡保険

死亡保険は、死亡時や高度障害状態になったときに保険金が支払われ、遺された家族の経済的な負担を軽減するための保険です。なお保険金は、生活費、学費、葬儀費用などに使われ、保険では主に以下の3つのタイプがあります。

・終身保険

一生涯死亡保障が続く保険です。保険金が必ず支払われるため、安心感があります。また、貯蓄性の要素があり、途中で解約すると解約払戻金が支払われるため、将来の資金としても利用できます。ただし、早期に解約すると払戻金が少ないため、解約の時期には注意が必要です。

・定期保険

一定の期間のみ死亡保障が得られる保険です。保険期間は、年数を指定する「年満了型」と、年齢を指定する「歳満了型」の2つがあります。保険期間が満了した場合、保障はなくなり、通常は解約払戻金もありません(※)。そのため、終身保険に比べて保険料が安く設定されています。

(※)一部の定期保険には解約払戻金が発生するタイプもありますので、契約時に保険のパンフレットや約款を確認することをおすすめします。

・収入保障保険

毎月一定額の保険金を受け取れる保険です。年金形式で受け取ることによって、遺された家族が生活費や学費などに計画的に使えるというメリットがあります。また、時間が経過するにつれて保険金が減少するため、定期保険よりも保険料が安く設定されているのが特徴です。

2-2.医療保険

医療保険は、病気やケガによる入院や手術の費用をサポートする保険です。終身医療保険や定期医療保険などがあり、特約をつけることで、がんや三大疾病など特定のリスクに対する保障を手厚くすることもできます。

厚生労働省の調査によると、20代男性は統合失調症と骨折のリスクが高いのが特徴であり、がんなどの疾患のリスクは低めです。

出典元:厚生労働省「令和2年 患者調査」 表3 推計患者数,性・年齢階級(5歳)×傷病中分類×入院-外来(初診-再来)別をもとにグラフを作成

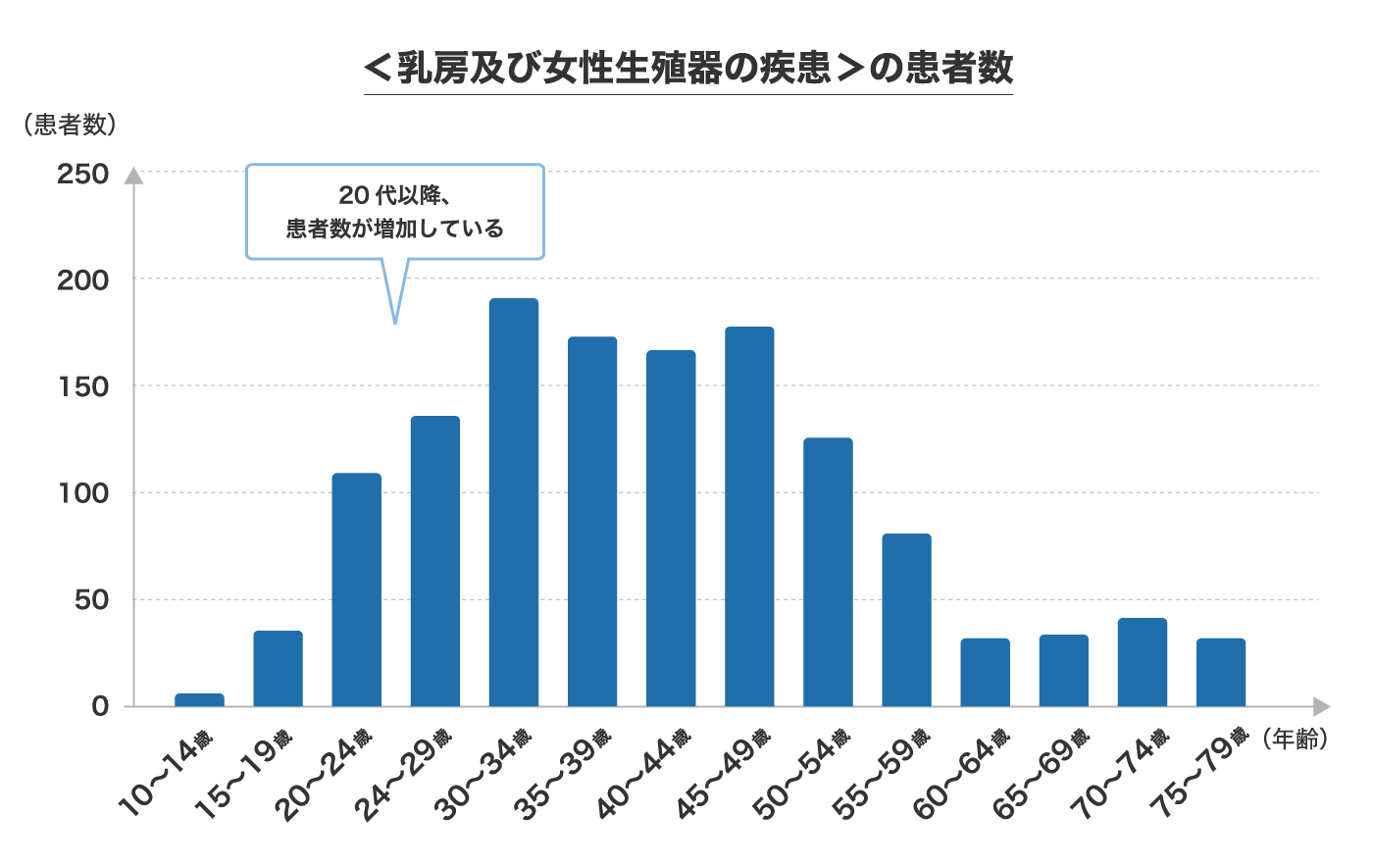

下記グラフは、女性特有の疾患の患者数です。10代と比べて20代以降、患者数が急激に増えていることがわかります。

出典元:厚生労働省「令和2年 患者調査」表36総患者数,性・年齢階級(5歳)×傷病分類別をもとにグラフを作成

以上の2つグラフでもわかるように、20代でも男女とも早めに医療保険で備えておくと安心です。

チューリッヒ生命保険の医療保険「終身医療保険プレミアムZ」には、日帰り入院でも一時金が受け取れる「入院一時金特約(Z02)」があります。この給付金の使い道は限定されていないため、退院後の生活や通院治療などに幅広く役立てることができ、おすすめです。

2-3.ガン保険

ガン保険は、がんに特化した保険で、がんと診断された際に一時金が支払われる「がん診断給付金」などがあります。こちらの給付金は、入院費用や治療費、生活費にも使えるため、自由度の高さが魅力です。

ガン保険はがんのみをカバーするため、医療保険と併用することで、より幅広いリスクに備えることができます。併用する場合は保障の重複に気をつけましょう。

2-4.就業不能保険

就業不能保険は、病気やケガで長期間働けなくなった場合に、収入の減少を補うための保険です。毎月一定額の給付金が支払われ、生活費に充てることができます。特に、傷病手当金が給付されない自営業やフリーランスの方にとっては、働けなくなった場合のリスクに備えるために検討したい保険です。

3.20代における生命保険の加入状況と選び方のポイント

ここでは、生命保険を選ぶ際に知っておきたいポイントを確認していきましょう。

3-1.20代の生命保険の加入状況

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、20代の生命保険加入率は男性が46.4%、女性が57.1%です。男女とも半数程度が保険に加入していますが、加入しない主な理由として、「経済的余裕がない」「生命保険の必要性を感じていない」「生命保険についてよくわからない」が挙げられています。

とはいえ、将来の不安を減らすためにも、最低限の保障を持つことも検討したいところです。シンプルで手頃なプランから始め、少しずつ保険について理解を深めながら備えていきましょう。

また、2022年の20代の死亡保障の平均加入金額は、男性1,001万円、女性751万円でした。将来的に家計を支えることが多い男性は、女性と比べてより高額な死亡保障が求められていることがわかります。なお、この年払い保険料の違いが、男性11.9万円、女性9.6万円という差の一因となっているのです。

3-2.20代で生命保険を選ぶ際の重要なポイント

生命保険を選ぶ際、まず自分や家族にどのような保障が必要か、そして、そのためにどれくらいのお金が必要かを考えましょう。目的が明確になれば、適切な保険が絞られてきます。例えば、万一のときに家族の生活を守りたいなら「死亡保険」、病気やケガに備えたいなら「医療保険」が適しているでしょう。

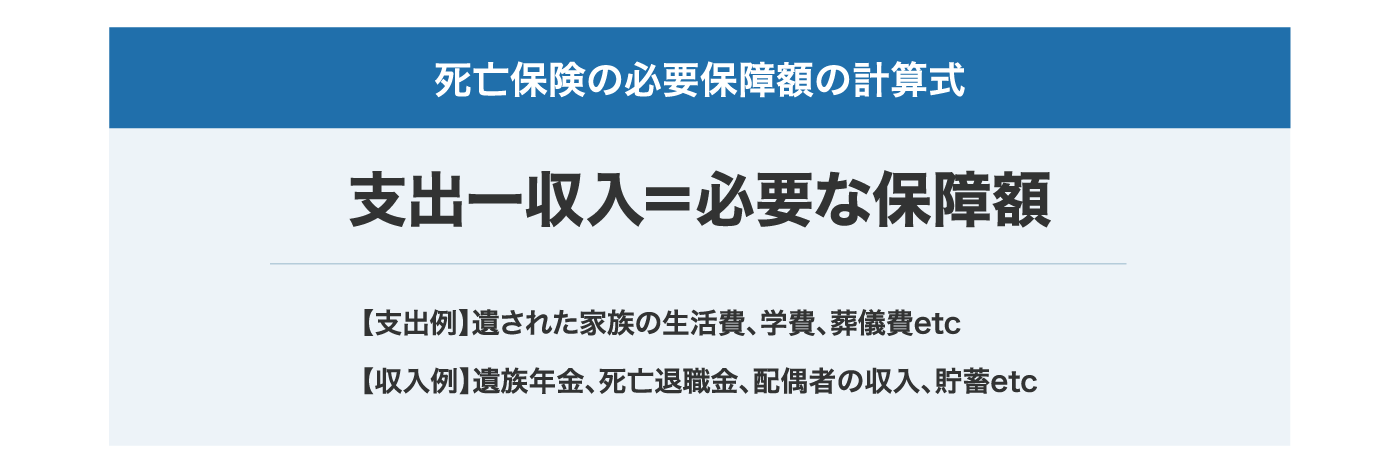

死亡保険の必要保障額を計算する際には、公的制度や会社の福利厚生で受け取れる金額も含めて考えます。自営業者の場合は「遺族基礎年金」、会社員であれば「遺族基礎年金」と「遺族厚生年金」に加え、死亡退職金や弔慰金が給付されることもあります。また、団体信用生命保険(団信)に加入している場合、万一のときは住宅ローンが完済されるため、その分を差し引いて保障額を設定することが一般的です。

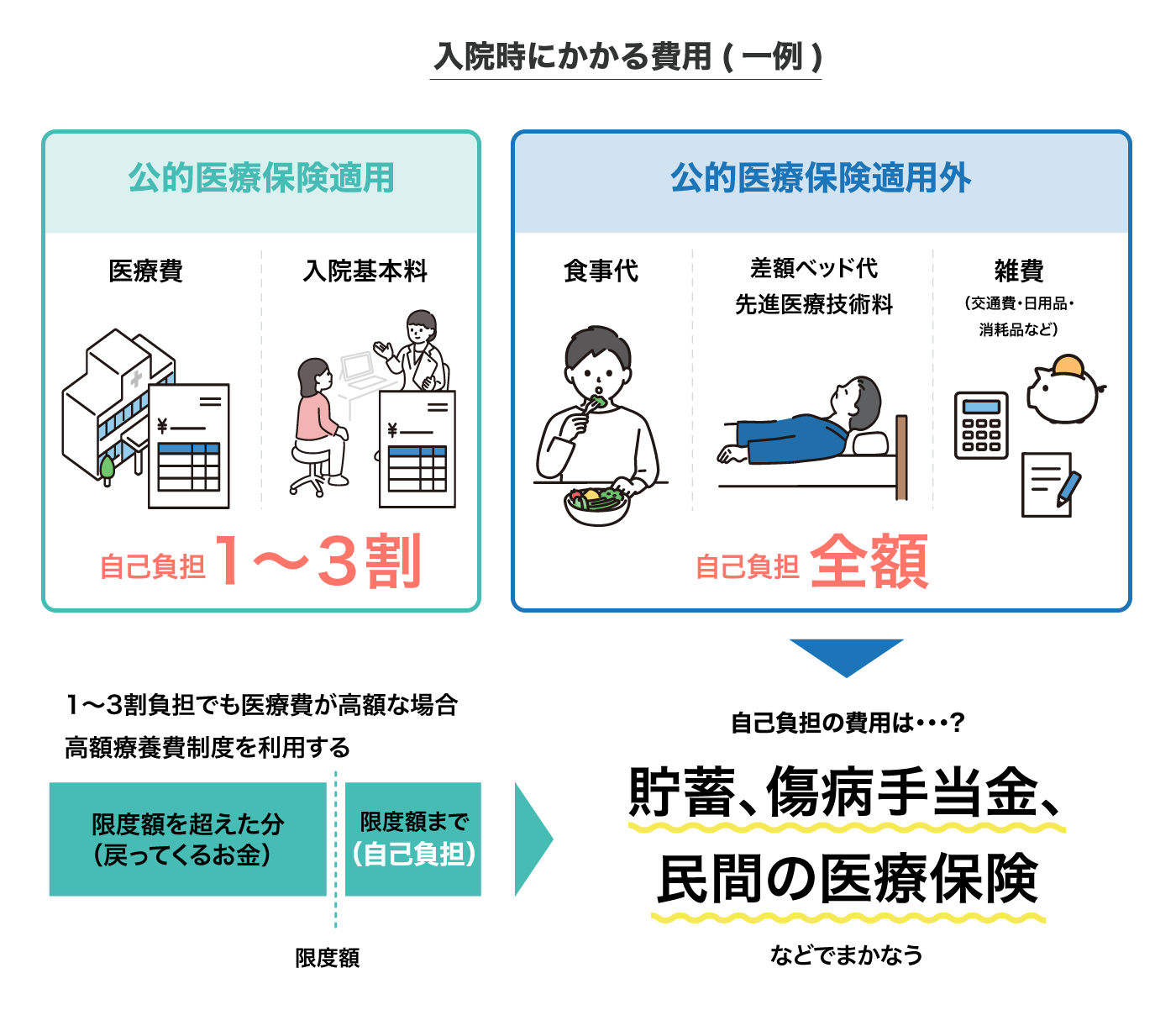

入院時の費用は、高額療養費制度によって自己負担が一定額に抑えられる場合でも、差額ベッド代や食事代、日用品費、先進医療の技術料など、カバーされない部分があります。これらの費用を補うために、医療保険が役立ちます。

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、1日あたりの自己負担額は平均20,700円(※高額療養費制度利用後の金額)で、最も多いのは1万~1万5,000円未満でした。医療保険の入院給付金の日額を決める際には、公的医療保険でカバーされる範囲や傷病手当金の有無を把握するとともに、今回提示した自己負担額のデータも参考にしてみてください。

4.20代のライフステージ別に考える保険の選び方

ここでは、ライフステージに合わせた保険の選び方を見ていきましょう。

4-1.独身

20代独身の方は、まず医療保険を検討しましょう。病気やケガはいつ起きてもおかしくありません。公的医療保険である程度の医療費はカバーできますが、不足分は自分で補う必要があります。そんなとき、医療保険が大いに役立ちます。フリーランスや自営業の方は収入が途絶えるリスクがあるため、医療保険だけでなく、就業不能保険の必要性も高いといえるでしょう。なお、死亡保険は扶養家族がいない場合、優先順位を低くしても問題ありません。

4-2.既婚(子どもがいない)

子どもがいない世帯では、死亡保険を重視しつつ、医療保険も検討しましょう。共働きの場合、片方が働けなくなっても生活は維持できるかもしれませんが、これまで2人で生計を維持してきた分、収入が少なくなる可能性が高くなります。大きな保障が必要ない場合でも、生活に困らない程度の保障があると安心です。専業主婦(夫)の世帯であれば、医療保険を優先しましょう。

死亡保険の中では、収入保障保険はリーズナブルで、毎月一定額の保険金を受け取れるためおすすめです。これから子どもを持つことを考えている女性は、帝王切開や37週未満の早産などの異常分娩に対応できるため、医療保険の必要性が高いといえます。

4-3.既婚(子どもがいる)

子どもがいる世帯では、生活費や学費を確保するために保険の必要性が高くなります。特に、小さな子どもがいる場合は、保障を手厚くすることが大切です。死亡保険、医療保険、就業不能保険、学資保険などが選択肢に該当します。

家計を支える方は、子どもが独立するまで、定期保険や収入保障保険で備えておくと安心です。専業主婦(夫)でも、何かあった場合は家事代行やベビーシッターが必要になるので、死亡保険や医療保険を検討しましょう。

また、がんになった場合は、長期にわたる治療や入院で、家計に大きな負担がかかる可能性があります。

5.まとめ

20代での生命保険加入は、将来のリスクに備える重要な選択肢です。自分のライフステージを考えた保険を選ぶことで、万一のときにも安心感を得られます。

まずは、公的制度や会社の福利厚生も考慮したうえで必要な保障額を計算し、最適な保険プランを決めていきましょう。保険の内容や将来の必要性がよりわかりやすくなるので、シミュレーション もぜひ試してみてくださいね。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際に加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

佐久間 翠(さくま みどり)

- 1級FP技能士

- CFP®

- 証券外務員1種

ファイナンシャルプランナー/ライター。証券会社のオペレーターや生命保険会社でファイナンシャルアドバイザーを務める。その経験を活かして、2016年からフリーライターとしてマネー系記事を中心に執筆。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!