医療保険の見直しで損しない!最適な選び方とタイミング

掲載日:2020/10/30 更新日:2024/10/30

病気やケガに対する大きな出費に備えられる医療保険。加入後、ついそのままにしてしまいがちですが、実は定期的に見直すことが必要です。

このコラムでは、医療保険の見直しがなぜ必要なのか、見直しのタイミングや具体的な手順、注意点についてわかりやすく解説します。これを機に、自分に合った保障を再確認してみましょう。

- さまざまな変化に対応するため見直しが必要

- 今の保険がニーズや予算に合っているか確認する

- 払込期間と支払方法も慎重に選ぶ

1.医療保険の見直しを行う理由

まずは、なぜ定期的に保険の見直しが必要なのかを理解しておきましょう。この章では、医療保険を見直す理由を4つの観点から説明します。

1-1.自分の保障ニーズを再確認するため

保険を見直す際に最も重要なのは、現在の自分や家族にとって必要な保障が確保されているかどうかを再確認することです。年齢や性別によって備えるべきリスクは変わり、それに応じて必要な保障内容も変わってきます。

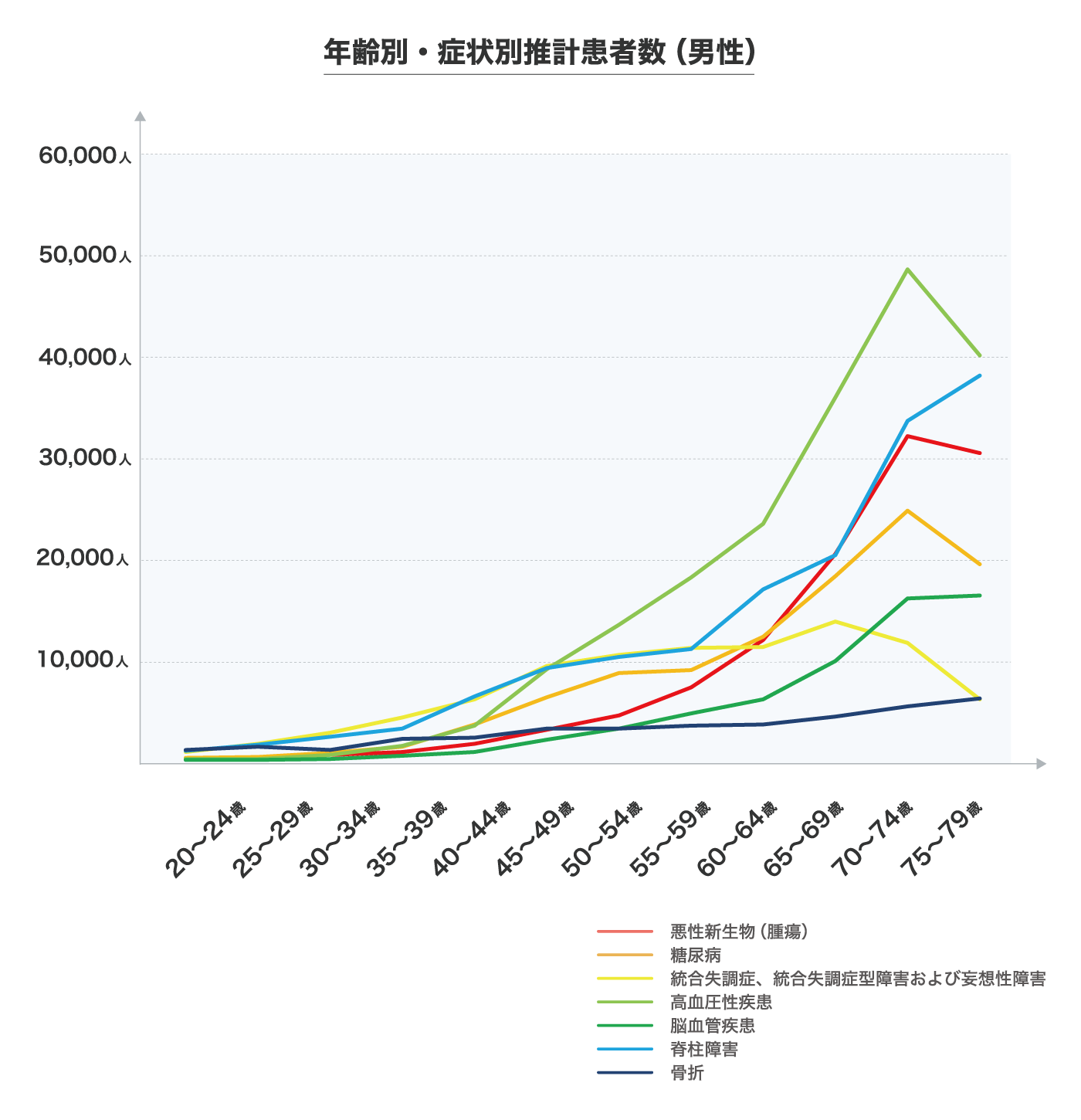

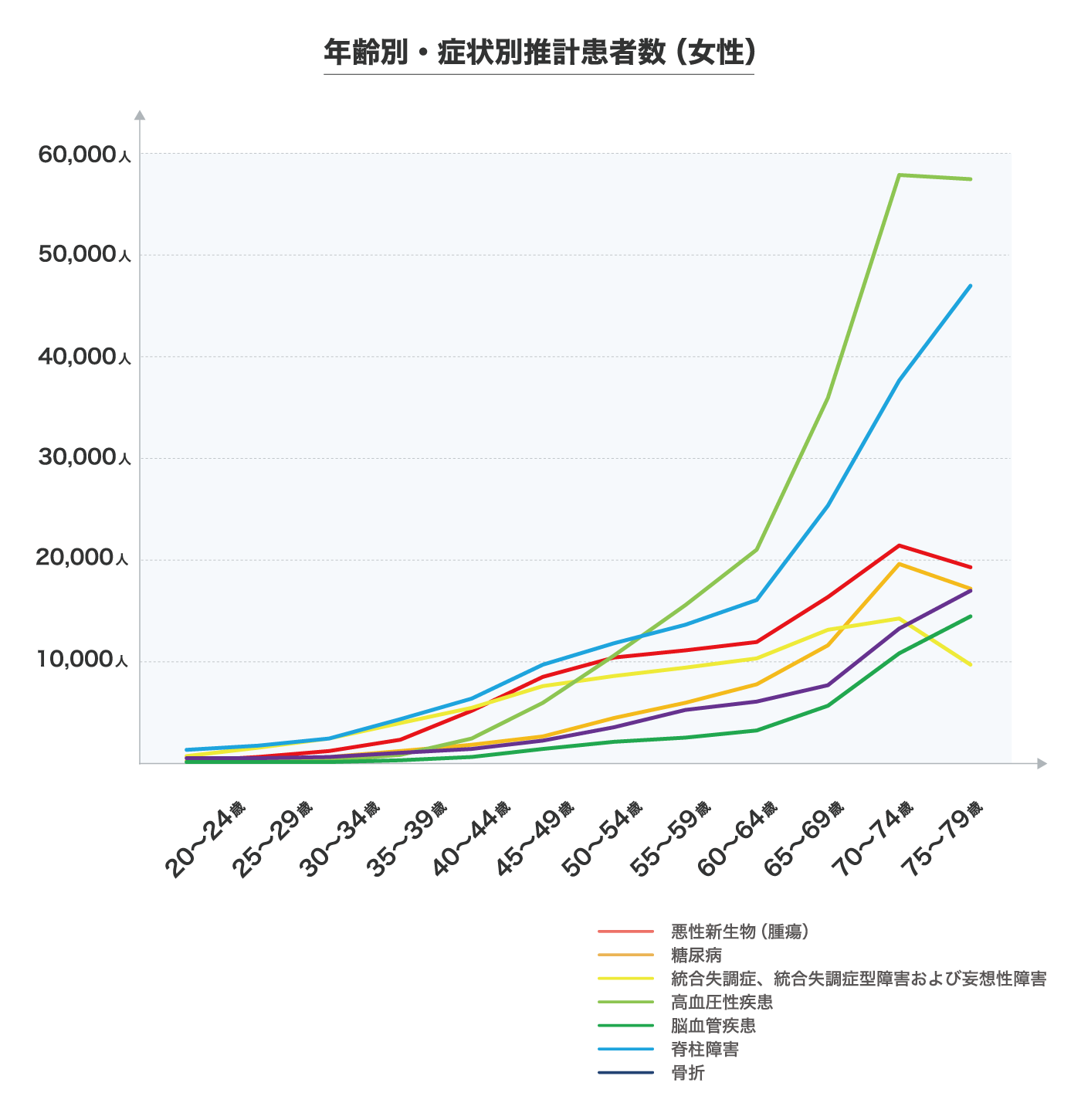

出典:厚生労働省「令和2年患者調査」 表1 推計患者数、性・年齢階級(5歳)×傷病分類×病院-一般診療所別のグラフ表示をもとに作成

一般的に、高齢の方よりも健康とされている20代男性では、病気のリスクより骨折といったケガのリスクが高く、50代半ば以降にはがんのリスクが高まります。一方、女性は30代後半からがんのリスクが高くなり、70代に差しかかると脳血管疾患や骨折のリスクが増加するのが特徴です。

こうしたリスクの変化に合わせて、今入っている保険の保障内容を再確認し、適切な保障へと調整していきましょう。例えば、年齢に応じた保障の強化や、男女それぞれのリスクに合わせた保障プランに変えていくことが効果的です。

1-2.保険料を最適化するため

保険料を最適化するためにも、保険の見直しは重要です。不要な保障を外して、家計の状況に合わせて、無理なく払い続けられる保険料の範囲で保障内容を調整することで、必要な保障を維持できます。

特に、医療保険のように長期間にわたる支払いが必要な保険では、定期的に保障内容と保険料のバランスを確認し、その時に合った保障に見直すことが大切です。複数の保険に加入している場合は、重複する保障を整理して保険料を削減することもできます。

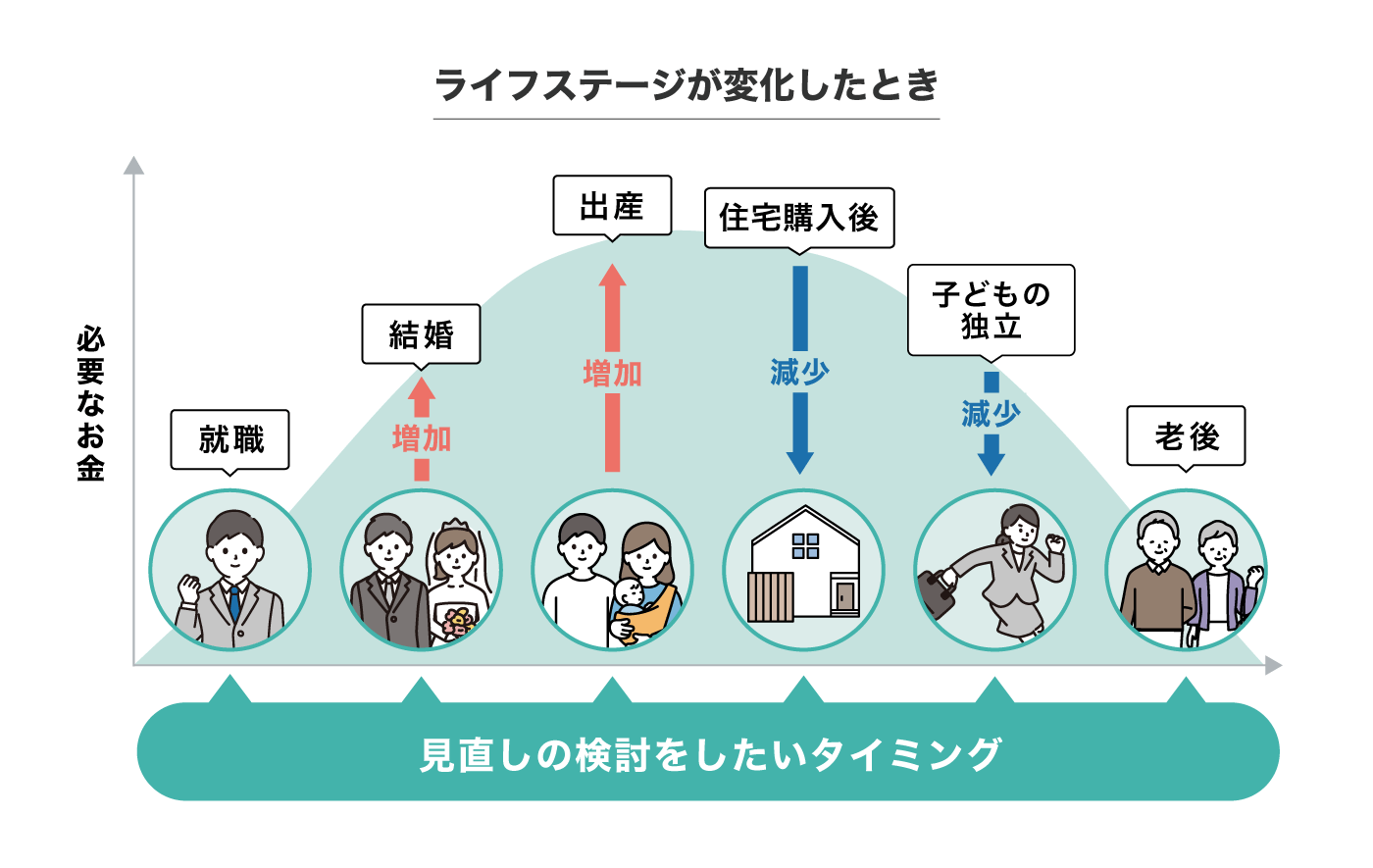

1-3.ライフステージの変化に合わせるため

ライフステージが変わると、必要な保障内容も大きく変化します。独身時代、新婚時期、子育て期、退職後など、各段階において生活環境や経済的なニーズが異なるため、ライフステージが変わった場合は保険の見直しを検討しましょう。

例えば、家族が増えたら保障を手厚くしたい、子どもが独立したら保障を減らしたい、定年後は収入が減るため保険料を抑えたいと考えるかもしれません。そのときの自分や家族を取り巻く環境の変化に合わせて、適切な保障内容に調整することが大切です。

1-4.医療の進歩・変化に合わせるため

保険を見直すにあたり、最新の医療事情を把握することも重要です。医療技術は年々進化しており、それに伴って治療法や医療費の負担も変化しています。例えば、2024年6月から肺がん(Ⅰ期~ⅡA期)の陽子線治療が公的医療保険の適用 となりました。このように、かつては高額だった治療が、今では公的医療保険の対象になっているケースもあります。

がん治療においては、近年、免疫療法 や分子標的治療 といった新しい治療法も登場しています。これらの治療は従来の治療法に比べて高額になる場合がありますが、医療保険やがん保険で備えておくことで、金銭的な負担を軽減できる可能性があります。

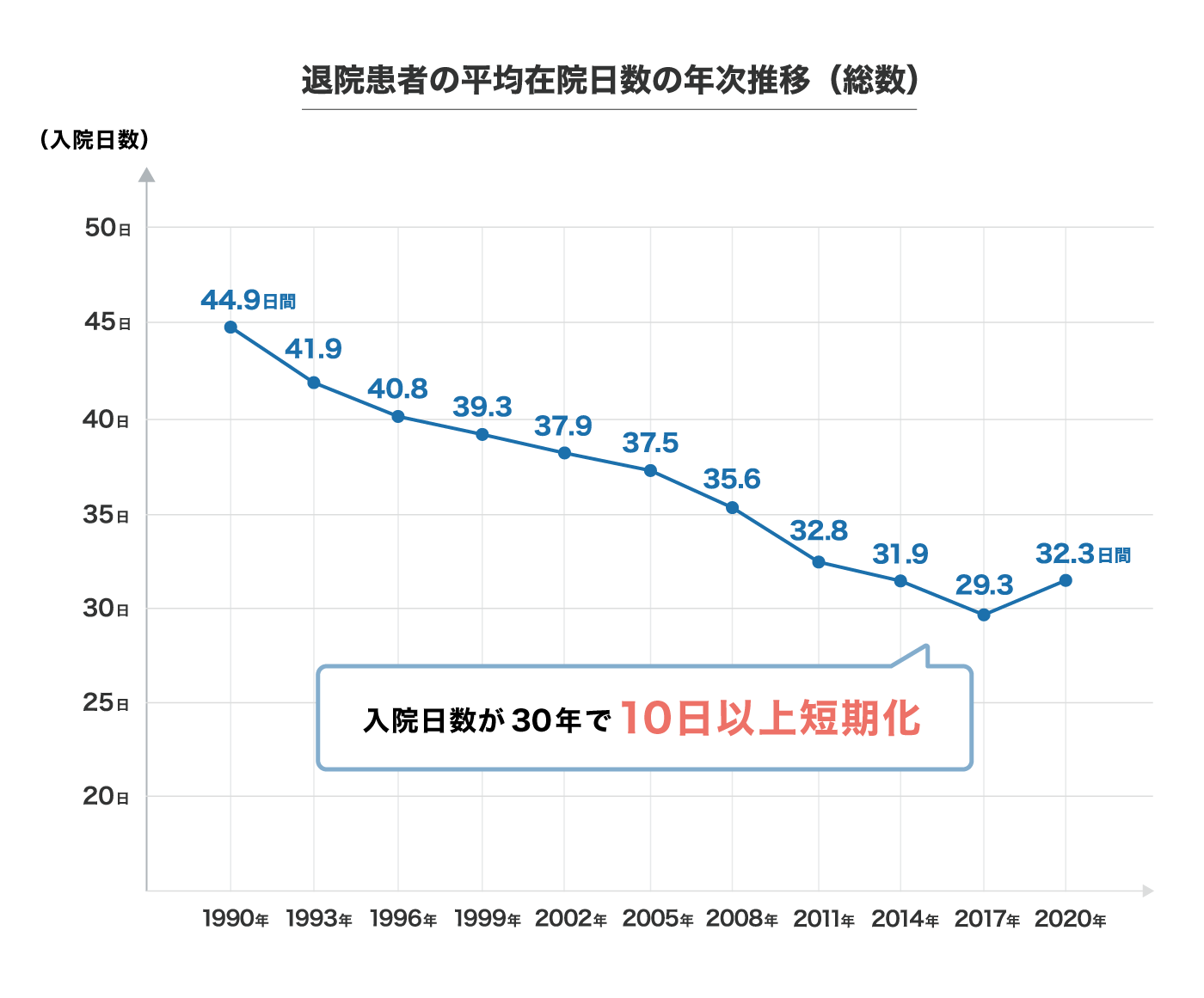

また、治療費だけでなく、時代の流れとともに入院日数にも変化が見られます。

出典:厚生労働省「令和2年患者調査」表7-2 退院患者平均在院日数の年次推移、年齢階級別(昭和59年~平成8年)と表7-3の退院患者平均在院日数の年次推移、年齢階級別(平成11年~令和2年)のグラフ表示をもとに作成

上のグラフを見ると、この30年間で、入院日数が10日以上も短縮されていることがわかります。その理由としては、医療技術の進歩が大きいといえます。これに対応して、入院保障よりも通院保障を手厚くする保険や、日帰り入院に対応した保険が増えてきました。

このように、医療技術は常に進化しているため、昔加入した医療保険が最新の医療に対応していない場合があります。例えば、昔は長期の入院保障をメインにした保険が主流でしたが、最近では短期入院や通院治療を保障する保険が主流になっています。最新の医療事情や新しい保険商品の情報を確認し、必要に応じて乗り換えを検討しましょう。

2.医療保険の見直しを行うタイミングと検討事項

見直しに適したタイミングとしては、「ライフステージが変化したとき」はもちろん、「家計・収入・支出が変化したとき」や「契約している保険が更新されるとき」などが挙げられます。これらの時期に合わせて保険を見直すことで、自分に適切な保障を確保できるでしょう。

2-1.ライフステージが変化したとき

ライフステージが変わったときは、保険の見直しをしましょう。独身時代に医療保険に加入していた方は、結婚した際、契約した保障内容で夫婦の生活を守れるかをチェックしましょう。特に女性の方で、将来妊娠を予定している方は妊娠前に加入している保険を見直すことをおすすめします。妊娠中は加入できる保険が限られるため、早めに確認しておくと良いでしょう。

また、出産してからも医療保障が十分かどうかを確認し、必要に応じて保障の追加や削減を検討しましょう。

2-2.家計・収入・支出が変化したとき

収入が大幅に変わったときも、保険を見直す適切なタイミングです。昇進や転職で収入が増えた場合、それに合わせて保障内容を充実させることを検討しましょう。逆に、収入が減ったときは、家計に負担をかけずに必要な保障を維持する方法を考えることが大切です。

また、支出が増えるときも保険の見直しが必要です。例えば、住宅ローンの返済や子どもの学費の支払いが始まる場合、保険料が家計にどのくらい影響を与えるかを再確認します。

公的医療保険や福利厚生が充実している場合は、それらの保障でカバーできる部分を確認し、過剰な保障を調整して保険料を抑えることもできます。

2-3.契約している保険が更新されるとき

保険の更新時は、見直しを行う絶好のタイミングです。生活状況に合わせて保障内容を見直しましょう。特に、定期タイプの医療保険では、一般的に更新時の年齢に応じて保険料が上がるため、保障内容を調整したり、ほかの商品に乗り換えたりすることで保険料を抑えられる場合もあります。

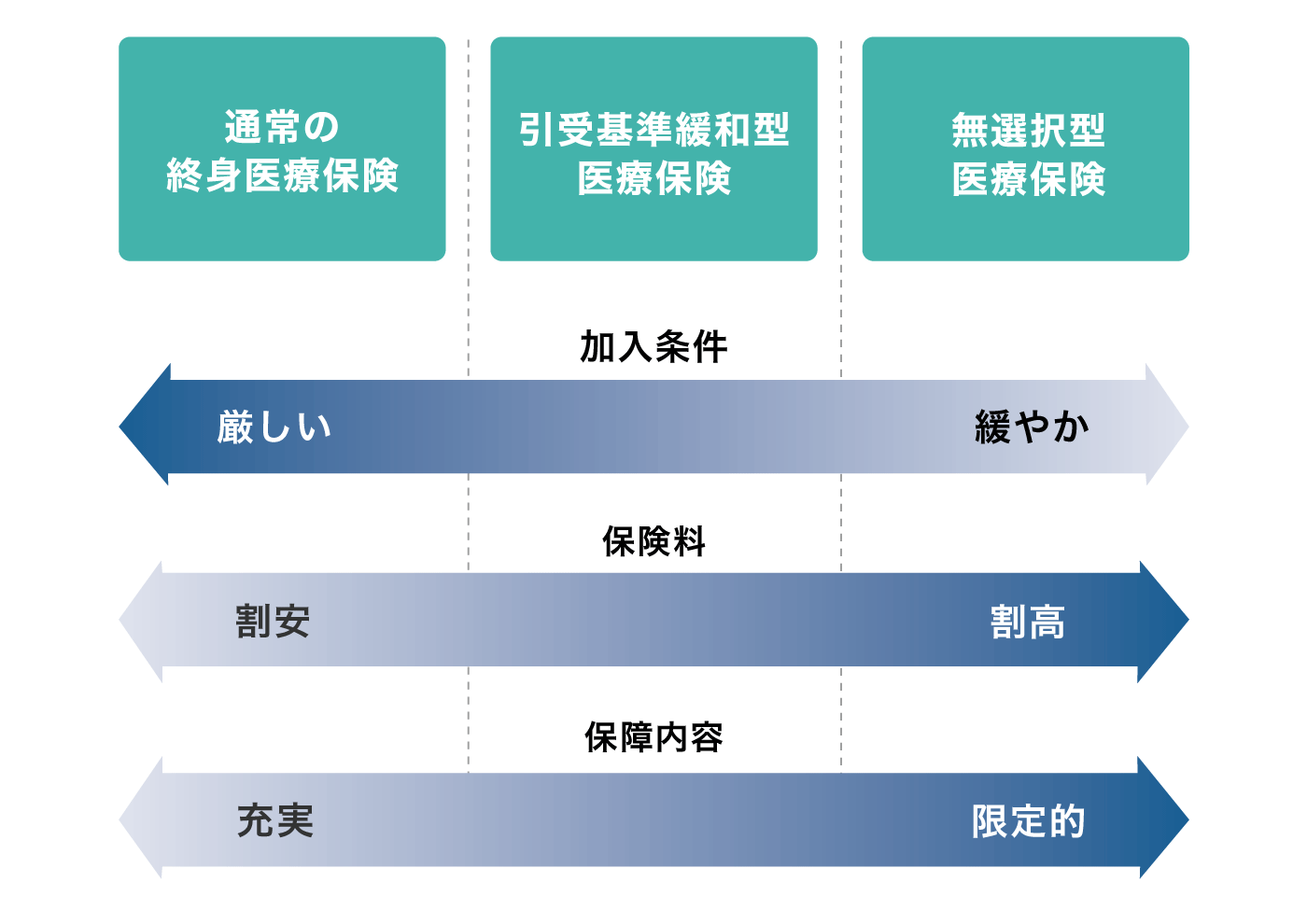

2-4.見直し時に検討したい医療保険の種類と比較

医療保険を見直す際には、さまざまな種類の医療保険を検討することが大切です。ここでは、通常の終身医療保険、引受基準緩和型医療保険、無選択型医療保険を比較してみましょう。

医療保険の種類と比較

引受基準緩和型医療保険や無選択型医療保険は、健康状態に不安がある方や持病がある方でも加入しやすい保険です。しかし、通常の医療保険と比べると保険料が割高に設定されている場合や、保障内容が限定的な場合があるという注意点があります。見直しをする際には、今の保険と新しい保険を細かく比較し、乗り換えるべきかどうか総合的に判断しましょう。

3.医療保険の見直しを行うポイントと具体的な手順

では、医療保険の見直しをする場合、どのような点に着目するのがよいのでしょうか。ここでは、見直しのポイントを手順に沿ってご紹介します。

【見直しの4ステップ】

ステップ1:加入中の保険と備えたいニーズを把握する

今加入している保障内容の確認と、将来備えたいリスクや目的を明確にする

ステップ2:保障の過不足を確認する

過剰な保障になっていないか、足りない保障は無いかを確認する

ステップ3:保険料の予算を決める

今の家計の状況から、負担にならない保険料はいくらかを考える

ステップ4:リスク、ニーズ、予算に合う保険に調整する

保障の追加・削減・他の保険への乗り換えなどの変更が必要かどうかを改めて確認する

3-1.今後のリスクと保険へのニーズを把握する

医療保険の見直しをする際の最初のステップは、備えたいリスクやニーズを把握することです。年齢や生活環境の変化に伴って疾病リスクは変化するため、医療保険に求める保障は、ライフステージや家族構成、家計状況によって変わります。

自分にとって必要な保障は何か、自分がどのようなリスクに備えておきたいかを明確にしましょう。ニーズの変化に対応した保険選びができれば、将来のリスクもしっかりと備えることができます。

3-2.保障の過不足を確認する

医療保険を見直す際の2つ目のステップは、加入中の保険が備えたいリスクにどのくらい対応できるかを確認することです。特に、備えておきたい病気や治療が保障の対象になっているかを確認しておきましょう。一方で、過剰に手厚い保障や、逆に不足している部分がないかの確認もしましょう。

3-3.保険料の予算を決める

医療保険を見直す際の3つ目のステップは、保険料の予算を決めることです。毎月どれくらいの保険料なら無理なく支払えるかを家計の状況から決めていきましょう。

将来、経済状況の変化があったとしても、保険料を支払うのが負担にならないよう、必要な保障を確保しつつ、家計に余裕を持たせることが大切です。

3-4.リスク、ニーズ、予算に合う保障に調整する

医療保険を見直す際の最終ステップは、実際に保障内容を調整することです。若い年齢で加入した保険であれば、解約して他の保険へ乗り換えると保険料が高くなってしまう可能性があるため、保障を手厚くしたい場合は、加入中の保険とは別に、追加で新しい保険への加入を検討しましょう。保険料を抑えたい場合は、加入中の保険の保障額を減らすか、不要な特約のみを解約するなどの選択肢があります。

また、先進医療、がん、心疾患など特定の病気に備える保障についても、備えたいリスクに応じて追加を検討しても良いでしょう。解約払戻金がある場合は、解約による損失がないかを確認し、解約しても問題がないか慎重に判断する必要があります。

4.医療保険の見直しを行う際の注意点

医療保険を見直す際には、注意すべきポイントを押さえておきましょう。

4-1.健康状態の変化による保険の乗り換えリスク

加入中の保険を解約して新しい保険に乗り換える際には、その時の健康状態に注意しましょう。保険に加入する際には、既往症や現在の健康状態を正確に告知することが求められます。告知内容によっては新しい保険に入れなかったり、条件付きの保障になったり、保険料が高くなったりする可能性があります。

そのため、保険の乗り換えをする場合は、新しい保険の契約が成立してから、今まで加入していた保険を解約することをおすすめします。二重に保険料を支払う月ができてしまいますが、このような段取りを組むことで、保障が途切れるリスクを防ぐことができます。

4-2.払込期間と支払方法の選び方

医療保険を見直す際には、保険料の払込期間と支払方法の選び方にも注意が必要です。

主な払込期間には、短期払いと終身払いがあります。短期払いは、決まった期間内に保険料を払い終える方法で、総支払額を抑えられ、働いているうちに払い込みを完了できるというメリットがあります。ただし、終身払いよりも月々の保険料が高く、一度契約すると途中で見直しがしにくくなるので、注意が必要です。

一方、終身払いは、一生涯支払いを続けるため月々の負担は軽く、見直しも比較的しやすいですが、総支払額が多くなる傾向があります。払込期間を決める際には、生活設計に合わせて、働いている間に払い終えるか、長期間にわたって少額ずつ支払うかを選択しましょう。

支払方法には月払い、半年払い、年払いがあります。月払いは、毎月の支払額が少ないため、負担が軽く続けやすいというメリットがあります。半年払いは、月払いに比べて総支払額が少し割安になることがあり、年払いになるとさらに総支払額を抑えられるため、予算に余裕があればおすすめの方法です。

5.まとめ

医療保険は、一度契約して終わりではなく、適切なタイミングで定期的に見直すことが大切です。今の自分や家族に最適な保険を選び、無理なく続けられるようにすることで、安心して将来に備えることができます。

もし自分で判断することが難しいと感じたときは、保険の専門家に相談するのがおすすめです。契約後に見直しをしていない方はもちろん、以前に見直した方も、今一度保険の確認をしてみましょう。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認の上、ご契約ください。

【執筆・監修】

佐久間 翠(さくま みどり)

- 1級FP技能士

- CFP®

- 証券外務員1種

ファイナンシャルプランナー/ライター。証券会社のオペレーターや生命保険会社でファイナンシャルアドバイザーを務める。その経験を活かして、2016年からフリーライターとしてマネー系記事を中心に執筆。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!