高齢者に医療保険は必要?活用すべき公的制度や選び方のコツをご紹介

掲載日:2022/08/19 更新日:2024/10/16

年齢を重ねるにつれ、健康面の心配事は増えていくものです。「昔入った医療保険でリスクをしっかりカバーできているのか」「今からでも医療保険に入った方がよいのでは」と悩まれる人もいるのではないでしょうか。

そこで今回は、高齢者を対象とした医療保険の選び方や考え方についてご紹介します。医療保険が必要かどうかの判断と、適切な医療保険の選択のために、ぜひ参考にしてくだ さい。

※この記事では、65歳以上を高齢者と定義します。

- 医療保険を検討する前に公的制度を確認することが大事

- 保険適用外の費用は医療保険か貯蓄で備える

- 高齢者は終身医療保険を選択する

目次

1.高齢者も医療保険の必要性は高い

高齢者にとって医療保険の必要性が高い理由をみていきましょう。

1-1.公的医療保険制度ではまかないきれない可能性がある

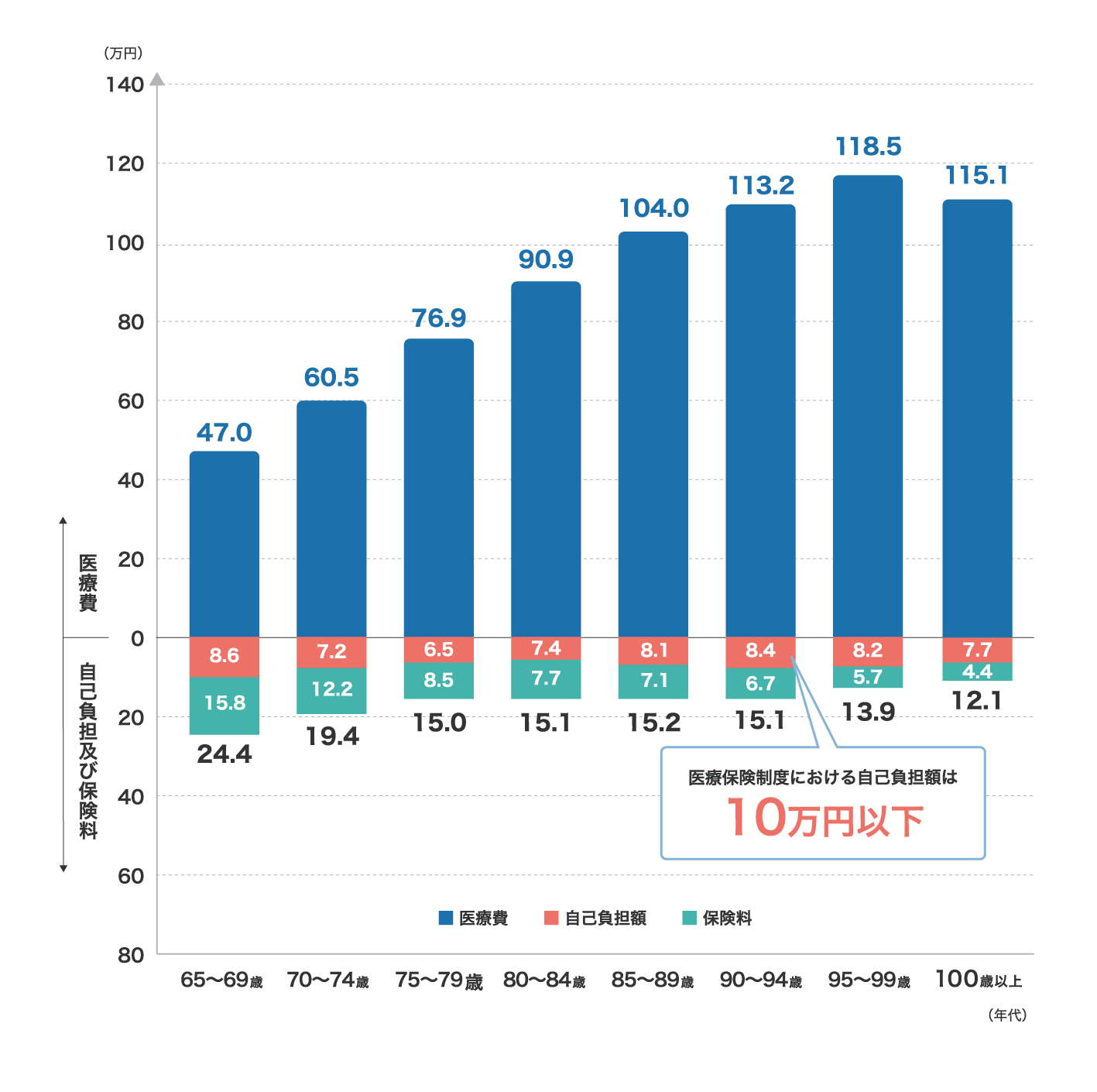

まずは、年齢ごとの受療率の変化を確認しておきましょう。下図は、入院と外来に分けた受療率を表したものです。

出典:厚生労働省「参考5 年齢段階別1人あたり医療費(令和3年度)(医療保険制度分)」

厚生労働省による年齢階級別のデータを見ると、高齢者の医療費は増加傾向にあります。高額療養費制度を利用することで自己負担額は年額10万円以下に抑えられていますが、これは公的医療保険でカバーされる範囲内の話です。

全額自己負担となる保険適用外の治療費や差額ベッド代、お見舞いの交通費、日用品費などは含まれていません。そのため、実際の自己負担額は思った以上に大きくなることがあります。また、労働収入がある人は、働けない間の収入の減少が発生することも考慮に入れる必要があります。

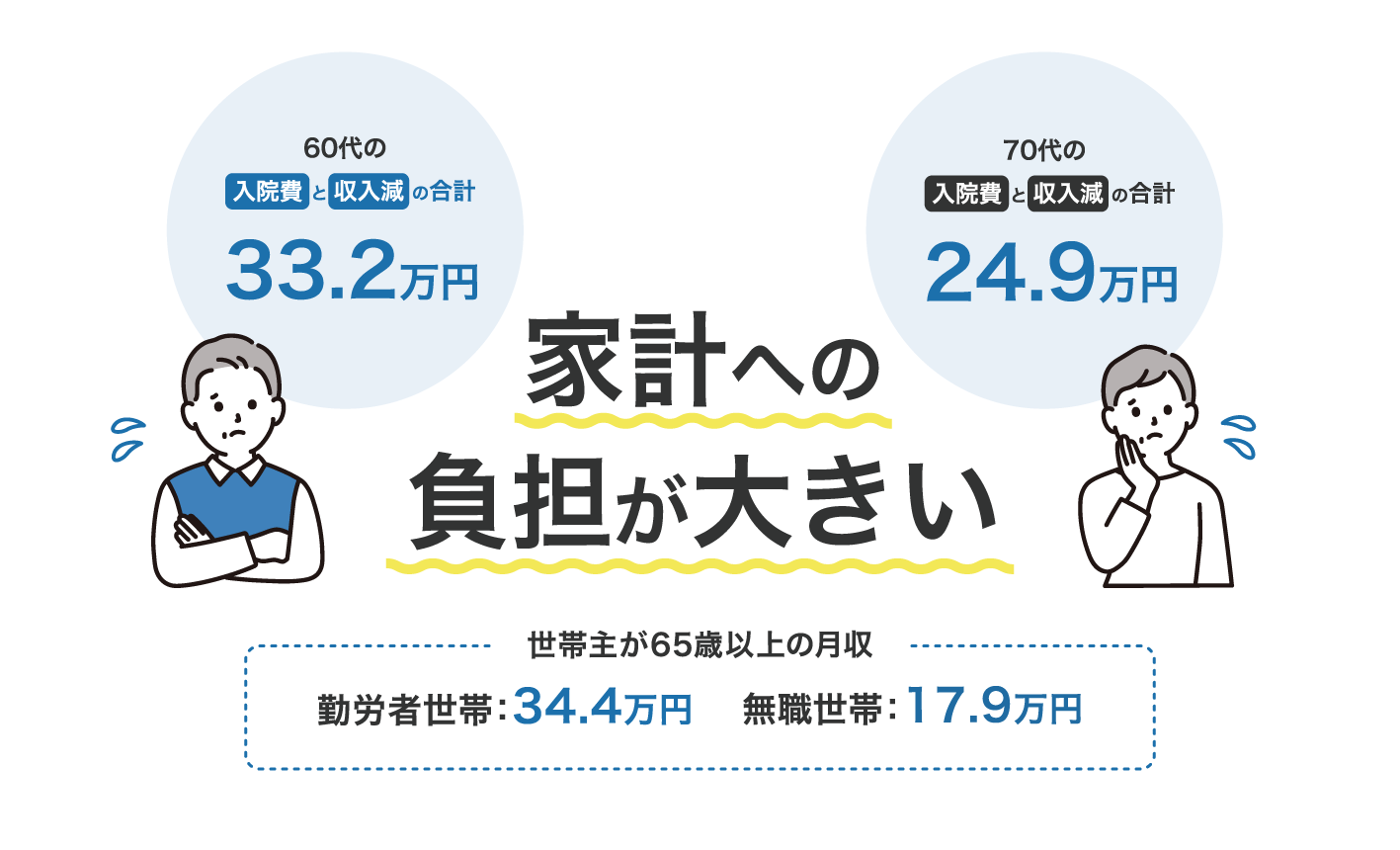

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、入院時の自己負担額の平均は60代で27.2万円、70代で17.1万円(※)です。これに加えて入院期間中の収入減少を考慮すると、60代で33.2万円、70代で24.9万円 とさらに高額になります。

(※)治療費・食事代・差額ベッド代、交通費(見舞いに来る家族の交通費も含む)、衣類や日用品費などを含む。高額療養費制度を利用した場合は利用後の金額

一方で、収入はどうでしょうか。総務省の「2023年 家計調査 家計収支編」によると、世帯主が65歳以上の世帯では、勤労者世帯の毎月の平均手取り額は34.4万円、無職世帯は17.9万円です。

出典:公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査 総務省 家計調査 家計収支編」

出典:総務省「2023年 家計調査 家計収支編」

この手取り額と、先ほどの入院時の自己負担額と逸失収入額の合計額を比べると、毎月の収入と同程度、もしくはそれ以上の金額がかかることがわかります。入院すると、家計に大きな影響を与え、貯蓄を取り崩す必要がありそうです。

1-2.約6割の高齢者が病気・ケガによる経済的な不安がある

生命保険文化センターの「2023年度ライフマネジメントに関する高年齢層の意識調査」では、高齢者の59.6%が病気やケガによる経済的不安を抱えていると回答しています。また、63.9%の高齢者が生命保険で医療保障を準備している ようです。これは、高齢者が医療費の負担を軽減し、経済的不安を和らげるために生命保険を利用していることを示しています。

医療保険に加入することで、貯蓄の減少を緩やかにすることができるため、高齢者でも医療保険の必要性は高いといえます。治療が高額になったり入院が長期化したりしても、医療保険があることで安心して治療に専念できるでしょう。

ただし、治療費を問題なく支払えるほど十分な貯蓄がある人や、労働収入や年金収入以外にも安定した不労収入がある人にとっては、医療保険の必要性は低いといえます。

2.高齢者向けの公的医療保険制度

医療保険の検討や見直しをする際、公的医療保険制度でどれだけ医療費をカバーできるのかを把握することが大切です。

というのも、医療保険とは「公的医療保険制度でまかなえない自己負担額」に対して備えるためのものだからです。

この章では、高齢者に関わる公的制度である、「前期高齢者医療制度(被用者保険・国民健康保険)」「後期高齢者医療制度」「高額療養費制度」について解説していきます。

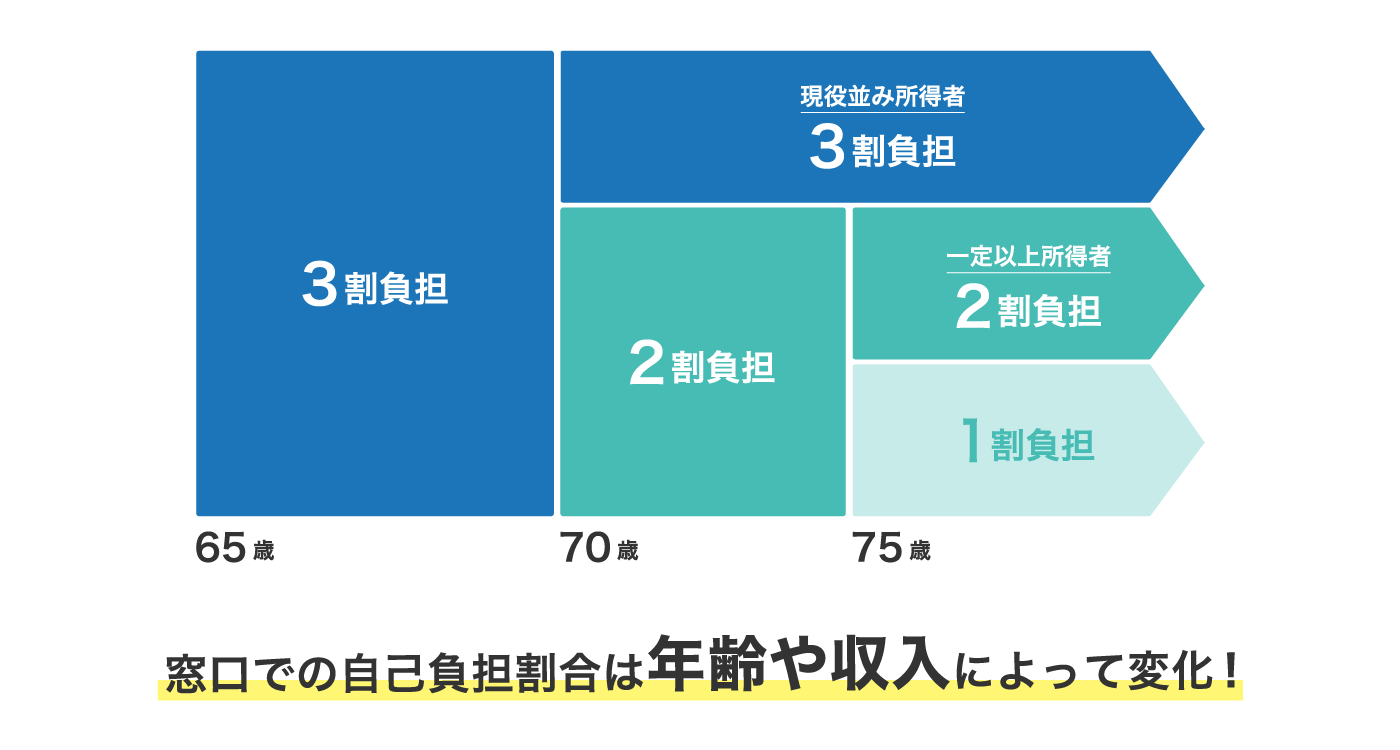

高齢者の医療費の自己負担割合

出典:厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

出典:厚生労働省「70歳から74歳の方の医療費の窓口負担についてのお知らせ」

2-1.前期高齢者医療制度 (被用者保険・国民健康保険)

前期高齢者医療制度は、65~74歳が対象の医療制度です。「被用者保険」は会社に勤める人が加入する健康保険で、「国民健康保険」は自営業者や会社を退職した人などが加入する健康保険です。70〜74歳の自己負担額は2割ですが、現役並み所得者に該当する場合は3割負担のままとなります。

移行の手続きは必要なく、それまでと同じ健康保険に加入します。被扶養者もそのまま継続して加入できます。

2-2.後期高齢者医療制度

後期高齢者医療制度は、75歳以上(一定の障がい状態にある場合は65歳以上)のすべての人が加入する医療制度です。窓口での自己負担額は基本的には1割負担で、一般所得者等のうち、一定以上の所得がある人は2割負担、現役並み所得者は3割負担 となります。

なお、被用者保険や国民健康保険とは別の保険ですが、自動的に移行するので手続きは必要ありません。

注意したいのが、後期高齢者医療制度には扶養という概念がないところです。そのため、被用者保険に加入していた被保険者が後期高齢者になると、被扶養者であった75歳未満の家族は、被用者保険の資格が喪失(脱退)となりますので、国民健康保険もしくはその他の扶養親族の被用者保険に加入 しなくてはなりません。

2-3.高額療養費制度

「高額療養費制度」とは、ひと月に支払った医療費が高額になったとき、自己負担限度額を超えた分が払い戻される制度です。

すべての人が受けられる制度であり、医療費の自己負担割合が下がった高齢者も対象になります。年齢や所得に応じて限度額が定められており、事前に「限度額適用認定証」を発行すれば、窓口での支払いを自己負担限度額までにとどめることも可能です。さらに、より負担を軽減するしくみもあります。

2-4.公的医療保険制度で補えない費用について

ただし、先にも述べたように、診療や治療にかかる費用がすべて公的医療保険でカバーできるわけではありません。どのような治療を選択するかにもよりますが、思わぬ長期入院で費用がかさんでしまうこともあるでしょう。

貯蓄で対応できるなら医療保険は不要ですが、

・広い選択肢から治療方法を選びたい

・入院するなら快適な環境を求める

・貯蓄をできるだけ取り崩したくない

という人は、医療保険で備えておくと安心です。

3.高齢者の医療保険選びのコツ

この章では、高齢者が医療保険を選ぶ際のコツや注意点をご紹介します。

3-1. 高齢者の医療保険の選び方

高齢になってから保険に加入すると、一般的に同じ保障内容でも若いときより保険料が高くなります。そこで、高齢者が医療保険を選ぶときは次の5点を意識しましょう。

高齢者の医療保険の選び方

① 年齢・持病などを加味して保険に加入できるか確認

② 終身タイプの医療保険を選ぶ

③ 長期入院に対応できる商品を選ぶ

④ 保障と保険料のバランスを考える

⑤ 加入方法や相談のしやすさをチェック

それぞれ詳しくご紹介します

。① 年齢・持病などを加味して保険に加入できるか確認

医療保険は、年齢や持病の有無で加入できるかどうかが変わってきます。加入できる年齢も持病の引受基準も、生命保険会社によって異なるので、しっかり確認しておきましょう。

持病がある場合、一般的な保険への加入が難しいことがありますが、その場合は引受基準緩和型の医療保険を検討することをおすすめします。引受基準緩和型は条件が緩く、持病があっても加入しやすいのが特徴です。加入について不安がある場合は、対面で相談することを検討してみるとよいでしょう。

② 終身タイプの医療保険を選ぶ

定期タイプの医療保険は保険料の安さが魅力ですが、更新すると保険料が高くなります。また、更新時に健康が悪化している場合、更新できない場合があるので注意が必要です。保障を継続できる年齢に上限があるため、更新し続けて一生涯の保障を確保するということもできません。

そのため、高齢になってから医療保険に加入するなら、保険料が変わらず、保障が一生涯続く終身タイプの医療保険が適しています。

③ 長期入院に対応できる商品を選ぶ

医療保険に加入する際、日額で給付金や保険金が支払われるタイプの保険商品の場合は入院給付金の日額や支払限度日数を決めますが、この日数を超えた部分の入院に対しては給付金が支払われません。

高齢になると回復力が落ち、入院日数が長期化しやすい傾向があります。高額療養費制度があるとはいえ、入院が長引き、長期にわたって貯蓄を取り崩すことになると、金銭的にも精神的にも負担が大きくなる可能性があります。そのため、支払限度日数を長めに設定できる保険だと安心です。

④ 保障と保険料のバランスを考える

高齢者が保険加入を検討するポイントは、保障内容と保険料のバランスです。保障を充実させると保険料がかなり高くなるため、まずは家計を圧迫しない範囲で無理なく支払える金額を設定しましょう。その予算に基づいて、保障額や特約を調整することが大切です。最終的に保障内容と保険料のバランスに納得できる場合に加入を決定しましょう。

⑤ 加入方法や相談のしやすさをチェック

加入方法はWeb上か窓口かを確認しましょう。Web上であれば、自宅で自分のペースで手続きを進められますし、窓口であれば、担当者に疑問点を確認しながら手続きができます。

また、加入前も加入後も、わからないことや不安なことはたくさんでてくると思います。相談窓口があるか、ファイナンシャルプランナー(FP)などの専門家に相談できるかどうかも確認しておくとよいでしょう。

4.がん保険の必要性

医療保険とあわせて検討される人も多いであろう「がん保険」についても考えてみましょう。

がん治療には、先進医療や自由診療の抗がん剤治療などの選択肢もありますが、これらは公的保険の適用外のため、高額な治療費が自己負担になります。「お金の不安のせいでがん治療の選択肢を狭めたくない」「がんと診断されたら個室で治療に専念したい」などの要望がある場合は、がん保険が役立つでしょう。

ただ、総合的な医療保険に入っているなら、公的保険が適用されるがん治療に対しては給付金が支払われる商品がありますます。加入している医療保険にがん特約や先進医療特約をつけていれば、がんに対する保障はすでに手厚くなっている可能性があります。追加でがん保険に入る必要性があるか、よく検討することをおすすめします。

あわせて読みたい|高齢者にがん保険は必要?60代・70代の必要性を解説

5.まとめ

高齢者にとって、医療保険の必要性は高いでしょう。公的医療保険制度があるため、医療費の多くはカバーされますが、保険適用外の治療費や差額ベッド代、交通費などは自己負担です。特に退職後は収入が限られるため、医療費の負担が重くなりがちです。さらに、長期入院で貯蓄の取り崩しが続くと、家計が苦しくなる可能性もあります。

医療保険に加入しておくことで、こうした予期せぬ出費に対しても安心して備えることができます。まずは、気になる保険料をシミュレーションしてみましょう。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認の上、ご契約ください。

【執筆・監修】

佐久間 翠(さくま みどり)

- 1級FP技能士、CFP

- 証券外務員1種

ファイナンシャルプランナー/ライター。証券会社のオペレーターや生命保険会社でファイナンシャルアドバイザーを務める。その経験を活かして、2016年からフリーライターとしてマネー系記事を中心に執筆。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!