女性が生命保険に入るべきタイミングとは?ライフステージごとにおすすめの保険を紹介

掲載日:2020/10/01 更新日:2023/12/06

死亡や病気・ケガなどに備えたり、教育資金を準備したりするのに使われる生命保険。保険の必要性は理解しつつも、男女でケガや病気のリスクが異なったり、ライフステージによって必要な保険が変化したりするため、いつ・どの保険に加入すべきか悩む方も多いでしょう。

そこで本記事では、女性が生命保険への加入を考えるべきタイミングについて解説します。ライフステージごとに必要な保険の種類も紹介するので、参考にしてください。また、この記事では人に対する様々なリスクに備える民間の保険を総称して『生命保険』と呼んでいます。

目次

1.生命保険への加入を検討するタイミング

女性が生命保険に加入を検討するタイミングのひとつは、ライフステージが変化したときです。ライフステージの変化に伴って備えるべきリスクが変わるため、新たな保険に加入したりそれまで加入していた保険の内容を見直したりする必要があるでしょう。

ここでは、女性が生命保険への加入を検討すべきタイミング5つを紹介します。

1-1.タイミング①:就職

初めての就職は、女性にとって、特に医療保険の加入を検討すべきタイミングです。

学生のあいだは、病気やケガをしたときも親に頼れるケースが多く、医療費の負担を意識する機会は少なかったかもしれません。しかし、就職してからは医療費も自分で負担する機会が増える方も多いのではないでしょうか。

就職してすぐの頃は収入があまり多くないので、医療費を支払うのが難しいこともあるでしょう。公的医療保険のおかげで自己負担額は3割で済みますが、重い病気や入院が必要なケガをしてしまうと治療費がかさんでしまうので、経済的な負担を軽減するために医療保険に加入する方も少なくありません。

チューリッヒ生命がおこなった調査によると、病気やケガで10日以上働けない状態になったことがある方のうち、20代で働けなくなった方は38.4%であり、どの年代よりも多い結果となりました。若いからと油断せず、病気やケガに備えることが大切です。

就職したての頃はまだ若いので、がん・急性心筋梗塞・脳卒中といった3大疾病などの深刻な病気のリスクはそこまで考える必要性が低いかも知れません。しかし、女性は20代や30代の若年層から子宮内膜症や子宮頸がんなどの女性特有の病気にかかりやすいというデータがあるため、女性向けの医療保険などで備えることも大切です。

関連記事|女性特有の疾病・病気とは?

1-2.タイミング②:結婚

大きなライフステージである結婚も、さまざまな生命保険への加入を考えるべきタイミングです。結婚後共働きになるか片働きになるかで、必要な保険は異なります。

共働き

結婚後も夫婦ともに働く場合は、どちらかに万一のことがあっても収入が途絶えることがないため、すぐに生活が難しくなる可能性は片働きの場合より低いでしょう。そのため手厚い死亡保険は不要かもしれません。

死亡保険を手厚くしない代わりに、医療保険や就業不能保険を手厚くするというのも一つの手です。医療保険に加入していれば、病気やケガの治療費をカバーできますし、就業不能保険に加入していれば働けない状況になった場合の生活費をカバーできます。

片働き

片働きの場合は、万一の場合に備えて、働いている人が死亡保険に加入し、保障を厚めにしておくと安心です。働いているほうに万一のことがあった場合収入が途絶えてしまい、生活自体がままならなくなる可能性があるからです。

働いていない場合には手厚い死亡保障は必要ありませんが、今後の妊娠や出産、育児、老後などを考え、保障よりも貯蓄性を重視した個人年金や養老保険などへの加入を検討するのもよいでしょう。医療費の負担に備えたい場合は、医療保険への加入も必要です。

また、自営業やフリーランスで働いている場合、就業不能保険も検討するのがおすすめです。自営業者は会社員と異なり、働けなくなった際に傷病手当金が受け取れません。完全に収入が途絶えてしまうため、就業不能保険で経済的な負担に備えておくと安心です。

関連記事|就業不能保険は入っておくべき?実際に働けなくなった人のデータをもとに解説!

1-3.タイミング③:妊娠・出産

女性の働き方が大きく変わる妊娠や出産のタイミングも、生命保険に加入したり入っている保険を見直したりするべき時期です。妊娠前と出産後、それぞれで必要な保険を確認しましょう。

妊娠前

妊娠前は、医療保険や貯蓄で出産に備えておくことが大切です。妊娠中、重度のつわりや切迫早産などで入院が必要になった場合や、分娩中に帝王切開や吸引分娩のような医療処置が必要になった場合には、医療保険が適用されます。

また、近年は所定の不妊治療を受ける場合、給付金が出る特約もあります。

ただし、注意しなければいけないのは、

妊娠、出産を事由に給付金を受け取る場合、一定期間医療保険に加入していることが条件になることがほとんどです。また妊娠中の場合は、経過日数によっては保険の加入を断られてしまうケースがあります。加入できたとしても一部が保障対象外になることもあるため、できれば妊娠が判明する前に医療保険への加入を検討しましょう。

妊娠中は何が起こるか分からないうえ、妊娠中の入院は長期に及ぶことも多いでしょう。少しでも自己負担を抑えて、妊娠中は安心して過ごしたいという人は、早めに医療保険に加入することが好適です。

チューリッヒ生命の保険「終身医療保険プレミアムZ Lady」には、特定不妊治療支援給付金や出産祝金などがあります。妊娠や出産の際に手厚い保障が受けられる保険を探しているのであれば、確認してみてください。

関連記事|出産は医療保険適用?知っておきたい公的制度と費用の目安

出産後

出産後は家族の生活を守るために、死亡保険の重要度が上がります。死亡保険は、自分に万一のことがあっても遺族が生活していけるよう、生活費をカバーするためのものです。子どもが社会に出るまで暮らしていけるように備えるための保険と考えてよいでしょう。

つまり、必要な保障額は子どもが生まれた直後にピークとなります。子どもが社会に出るまでに必要な生活費は子どもの成長に伴って減少していくので、5年に1度など年単位で保険金額を見直すのがよいでしょう。

また、子どもの教育費に備えたい場合は、学校に入学するタイミングで満期保険金を受け取れる学資保険を検討するのもよいでしょう。

1-4.タイミング④:住宅の購入

住宅を購入するタイミングは、生命保険を見直すべき時期です。

住宅をローンで購入する場合、多くの金融機関で団体信用生命保険(団信)への加入が必須です。団信に加入していれば、住宅ローン返済期間中に借主が死亡したり高度障害状態となったりした場合に、生命保険会社が本人の代わりにローンの残債を返済してくれます。遺族は残債の支払いが不要で購入した家に住み続けられるため、万一の場合も安心です。

団信の加入によって万一の際の居住費が保障されるため、死亡保険の必要保障額から団信の保障分を差し引き、不足している分をカバーできる保険に入るのがよいでしょう。現在加入している保険を見直すほか、新規で入り直すのもひとつの方法です。

団信では借主が死亡した際にローンの返済が免除されますが、病気で働けない期間が生じた場合などは一般的に返済が続きます。医療保険に加入しておけば医療費の自己負担額が軽減できるため、住宅ローンの返済が続いても生活が苦しくなるリスクは抑えられるでしょう。

関連記事|住宅ローンを組んだら保険の見直しどき!生命保険の見直し方や注意点について解説

1-4.タイミング⑤:子どもの独立・老後

子どもが独立し、自分たちの老後を考える段階になったら生命保険を見直しましょう。

子育て期間中は、親が亡くなっても子どもが生活していけるよう生活費や教育費を保険で準備していた方が多いはず。しかし、子どもが独立し自分で生活するようになったら、手厚い死亡保障は必要ありません。子どもの生活費や教育費を準備するための保険から、これからの医療費や生活費、介護費用などを準備するための保険に切り替えましょう。

また、女性は40代から年齢が上がるごとに、がん・心臓病・脳卒中による死亡リスクが上がります。これらの病気以外にも、さまざまな病気の罹患リスクも高くなるため、がん保険に加入したり、医療保険に特約を付けたりするなど、病気に対する保障を手厚くすることを考えてみましょう。

ただし、高齢になってから保険に新規加入する場合は月々の保険料が高くなってしまいます。生活費を考慮し、保険料を問題なく支払っていける保険を利用しましょう。

2.生命保険は早めに加入すべき?

女性が生命保険に加入すべきタイミングや保険の内容を見直すべき時期は、ライフステージの変化に伴って何度か訪れます。前提として、生命保険には早めに加入するのがおすすめです。

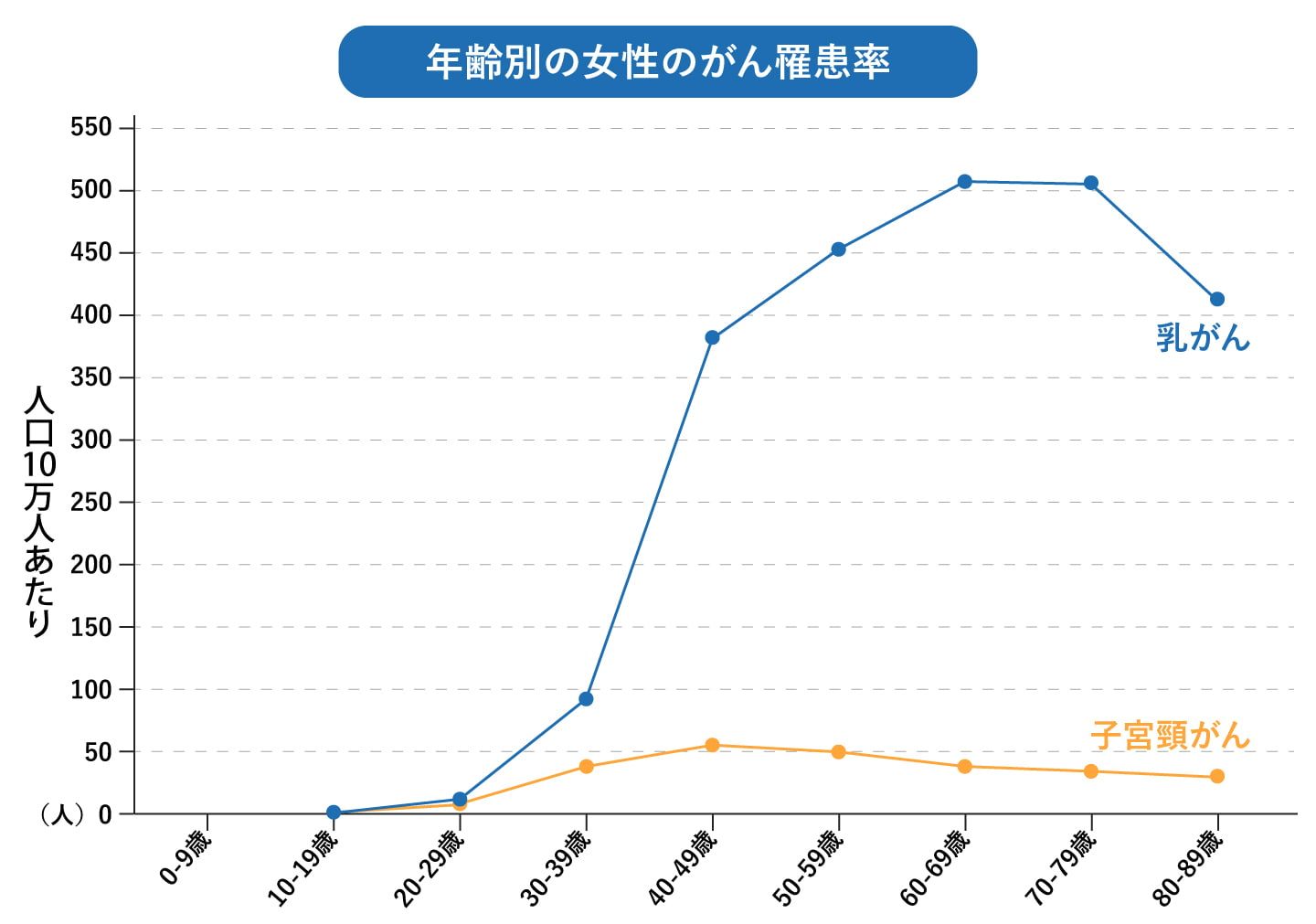

2-1.年齢とともに女性特有のがんの罹患率は上昇する

※罹患率:推計患者数を人口10万対で表した数

※罹患率:推計患者数を人口10万対で表した数出典:全国がん研究センター「全国ガン登録」(2019年データに基づく)

年齢とともにがんをはじめとする様々な病気にかかる可能性が高まるため、生命保険には早めに加入したほうがよいでしょう。加齢に伴い、ガンなどの病気の罹患率は上がっていきます。早めの時期に生命保険に加入しておけば、いつ病気になっても急な出費に対応できるでしょう。

特に女性医療保険には、早めに加入するのがおすすめです。乳がん・子宮頸がんといった女性特有のガンは、若い年代でも罹患率が高いからです。

乳がんは20代後半から徐々に罹患率が増え、40代まで急激に増え続けます。子宮頸がんも20代後半から増え始め、30代まで罹患率が上昇します。若いからといって安心せず、女性特有の病気のリスクに対応できるよう早めに保険への加入を検討しましょう。

2-2.若いうちに加入すると保険料が安い

若いうちに生命保険に加入したほうが、一般的に保険料は安く済みます。終身タイプの医療保険では、年齢が上がっても契約時に決まった保険料から変わらないので、安い保険料で保障が続きます。

例えばチューリッヒ生命の「終身医療保険プレミアムZ Lady」に加入する場合、月々の保険料は次のとおりです。

| 加入時の年齢 | 月々の保険料 |

|---|---|

| 20歳 | 1,669円 |

| 30歳 | 1,804円 |

| 40歳 | 1,919円 |

| 50歳 | 2,434円 |

保険期間・保険料払込期間:終身(2024年10月2日現在)

出所:チューリッヒ生命 保険料かんたんシミュレーションより作成

若い年代で生命保険に加入することで、月々の出費を抑えながら不測の事態に備えられるとわかります。

2-2.一度病気を患うと保険加入が難しくなる

一度病気を患うと保険への加入が難しくなるため、生命保険には早めに加入しておくのがおすすめです。

一度病気になった方や持病がある方は、病気が再発する可能性があることから、早期に亡くなったりする確率が他の方よりも高いと考えられます。基本的に保険は加入時点で契約者が健康であることを前提としているため、病気になったことがある方は加入を断られることもあります。

特別条件付きで加入できたり、加入条件が他よりも緩い引受基準緩和型保険に入れたりする可能性はありますが、選択肢が少なくなるのは事実です。病気になっていない若いうちから保険の加入を検討することで、豊富な選択肢の中から自分に合うものを選べます。

関連記事|引受基準緩和型医療保険は持病があっても入れる?加入条件や検討時のチェックポイント

3.ライフステージに変化がなくても、保険の見直しは大切

ライフステージの変化に伴って保険の新規加入や見直しが必要だとお伝えしましたが、ライフステージに変化がなくても保険は定期的に見直すことが大切です。結婚や出産の予定がない場合も、今加入している保険のままで問題ないか適宜確認しましょう。

たとえば保険料が高いと感じたときは、必要以上に保障を手厚くしすぎている可能性があります。リスクに備えることは大切ですが、必要のない保障が付いていても無駄になってしまうでしょう。保障内容を確認し、本当に必要かどうかを判断する必要があります。

以下の記事では生命保険を見直す際のコツや注意点を紹介しているため、参考にしてみてください。

関連記事|生命保険を見直すタイミングはいつ?メリットから注意点まで詳しく解説

4.女性が生命保険に入るべきタイミングを知ってリスクに備えよう

女性はライフステージの変化に伴って、保険の備え方が変わってくるケースが多く、時期に合わせて新しく生命保険に加入したり見直したりする必要があります。必要なときに十分な保障が受けられるよう、適切な生命保険を選ぶことが大切です。

生命保険を選ぶ際に考えるべきなのは、どのようなリスクに備えたいかということです。医療費や子どもの教育費、老後の生活費など、目的に合わせて加入する保険を決めましょう。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

宮里 恵 (みやざと めぐみ)

- ファイナンシャルプランナー

- M・Mプランニング 代表

保育士、営業事務の仕事を経て、ファイナンシャルプランナーに。

独身、子育て世代から定年後の方までお金に関する相談を受けて、16年目になります。主婦FPとして等身大の目線でのアドバイスが好評です。家計・保険・老後・相続などの個別相談を主に、マネーセミナー、お金の専門家として記事の監修、テレビ取材なども受けている。「人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。」

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!