医療保険とは?種類ごとの特徴や加入の必要性を解説

掲載日:2021/08/16 更新日:2023/12/06

日本では、人々の暮らしを守るために国民皆保険制度を採用しています。国民全員が公的医療保険に加入することで、誰もが適切な医療を受けられます。

医療保険に加入していれば、病気やケガをしてしまっても経済的な負担を軽減できるため安心です。このコラムでは、医療保険の種類とその特徴について解説します。どのような場合に民間の保険が必要で、保険の種類はどのように選べばいいのかも説明するので、参考にしてみてください。

- 医療保険には公的医療保険と民間の医療保険がある

- 30代以上になると半数以上の人が民間の医療保険に加入している

- 公的医療保険では入院時のすべての出費が賄えるわけではない

1.医療保険の種類と特徴

医療保険とは、ケガや病気などの際に治療費の自己負担を軽減するためのものです。医療保険には、公的医療保険と民間の医療保険の2種類があり、両者は異なる特徴を持っているため、違いを把握したうえで適切に活用することが大切です。

1-1.公的医療保険とは

公的医療保険とは、自治体や健康保険組合等が運営している保険のことです。日本は国民皆保険制度を採用しているため、国民全員が公的医療保険に加入しており、病気やケガの際、病院やクリニックなどの医療機関で診察や治療、薬の処方などの保険診療を受けた場合、健康保険被保険者証を提示することで医療費の自己負担額が1~3割になります。

さらに、医療費が高額になった際には、高額療養費制度が適用され、上限金額以上の部分は公的医療保険によってまかなわれます。また、健康保険に加入している会社員であれば、治療や入院によって休職が必要な際にも、一定の条件を満たせば傷病手当金の支給対象になります。所得にかかわらず全国民が安心して医療サービスを受けられるのは、日本の医療制度の特徴です。

公的医療保険は全国民が加入しますが、年齢や働き方によって加入する保険は異なります。公的医療保険として加入が義務づけられているのは、「国民健康保険」「健康保険」「後期高齢者医療制度」の3種類のうちいずれかです。

| 国民健康保険 | 健康保険 | 後期高齢者医療制度 | |

|---|---|---|---|

| 対象者 | 健康保険・後期高齢者医療制度対象者以外の全国民 | 公務員・会社員・その扶養家族 | 75歳以上の国民 |

| 保険者 | 市区町村 | 勤務先が加入している健康保険団体 | 後期高齢者医療広域連合 |

| 医療費負担 | 3割 | 3割 | 原則1割 |

| 出産育児一時金 | 50万円 | 50万円 | なし |

| 出産手当金 | なし | あり | なし |

| 傷病手当金 | なし | あり | なし |

1-1-1.国民健康保険

国民健康保険は、健康保険や後期高齢者医療制度など他の公的医療保険に加入していない国民すべてを対象とした保険です。自営業者や会社を退職した方、年金受給者、無職の方などが加入します。

国民健康保険は住んでいる地域の地方自治体が管轄となっており、運営や手続きなどは役場で行われます。例えば、会社員からフリーランスになった場合は健康保険の対象ではなくなるため、自ら役場へ行って国民健康保険に加入する手続きをしなければなりません。

1-1-2.健康保険

健康保険は、会社員や日雇い労働者など健康保険が適用される事業所で働いている方が加入する保険です。企業が加入している健康保険に、従業員が加入することになります。

健康保険を管轄しているのは、健康保険組合と全国健康保険協会です。健康保険組合の保険は組合管掌健康保険(組合健保)と呼ばれており、組合健保に加入するのは一般的に大企業と呼ばれる規模の大きな会社に勤めている従業員です。

全国健康保険協会の保険は全国健康保険協会管掌健康保険(協会けんぽ)と呼ばれ、主に中小企業の従業員が加入します。組合を設立できるほど規模が大きな企業でなくても、協会けんぽを利用すれば全従業員が医療保険に加入できます。

1-1-3.後期高齢者医療制度

後期高齢者医療制度は、75歳以上を対象とした制度です。国民の高齢化に伴って老人医療費が増大するなかでも国民皆保険を維持するために、後期高齢者医療制度が生まれました。

国民健康保険や健康保険に加入していた方も、75歳以上になったら脱退し後期高齢者医療制度に加入します。自己負担額は基本的に1割ですが、現役並みの所得を得ている方は3割負担です。運営しているのは都道府県で、保険料の徴収は市町村が行っています。

1-2.民間の医療保険とは

span class="line-marker01">民間の医療保険とは、公的医療保険とは異なり民間の会社が提供している保険商品です。生命保険会社や損害保険会社などが提供している保険商品のなかから、加入者が希望に合わせて自由に選べます。

民間の医療保険は種類が豊富で、加入者が自分に必要なものを契約します。代表的な民間の医療保険として、次のようなものが挙げられます。

●医療保険:医療機関で支払う自己負担額を軽減するためのもの

●女性医療保険:女性特有の病気の保障が手厚い医療保険

●がん保険:主にがんになった場合に保障される保険

●特定疾病保険:3大疾病(がん・急性心筋梗塞・脳卒中)になった場合に給付金を受け取れる医療保険

1-3.公的医療保険と民間の医療保険の違い

民間の医療保険は、公的医療保険で賄えない医療費をカバーすることが目的です。公的医療保険は全国民の加入が義務付けられているのに対し、民間の医療保険は任意加入です。そのため、民間の医療保険は個人が必要だと思うものを選んで加入します。

| 公的医療保険(健康保険) | 民間の医療保険 | |

|---|---|---|

| 運営主体 | 国や地方自治体 | 保険会社等 |

| 運営の目的 | 生活の安定をはかり安心をもたらす | 公的医療保険で賄えない医療費をカバーし、リスクに備える |

| 加入義務 | 全国民が強制加入 | 個人が任意で加入 |

| 加入審査の有無 | なし | あり |

| 加入手続きの必要性 | 不要 | 必要 |

また、以下は公的医療保険でカバーできない費用の一例です。

公的医療保険でカバーできない費用の例

・入院時の差額ベッド代

・入院時の食費および雑費

・業務中の怪我・病気の治療費(労災保険の対象)

・公的医療保険適用外の治療・手術費用

・先進医療費用

公的医療保険と民間の医療保険の違いについて、さらに詳しく知りたい方は以下のコラムを確認してみてください。

あわせて読みたい|医療保険の仕組みを解説|知っておきたい公的保険と民間保険の違い

2.民間の医療保険は必要か

全国民が公的医療保険に加入しているのだから、民間の医療保険は不要なのではないかと考える方もいるかもしれません。しかし、特に次のケースでは民間の医療保険が必要といえます。

2-1.入院時の自己負担額を軽減したいなら必要

入院したときに発生する自己負担額をできるだけ抑えたいと考えているのであれば、民間の医療保険に入っておくと安心です。

公的な医療保険制度があるといっても、病気やケガで入院した場合にはまとまった金額の自己負担額が発生します。次の表は、入院の際に必要になる医療費以外の自己負担額の内容と目安です。

| 入院1日あたりの自己負担額 | 14,600円 |

|---|---|

| 医療費の自己負担額 | 5,200円 |

| 食費 | 1,400円 |

| 差額ベッド代 | 6,500円 |

| 入院患者の家族の交通費・食費など | 1,500円(仮定) |

※10円の位を四捨五入しています。

参考:厚生労働省 令和2年「患者調査」、令和3年「社会医療診療行為別統計」、令和3年9月「第488回中央社会保険医療協議会・主な選定療養に係る報告状況」

入院費用そのものは安く済んでも、公的医療保険でカバーできない差額ベッド代や食事代は全額自己負担です。たとえば明槓の医療保険で入院一日あたりの給付額を1万円で設定していた場合、それだけでも上記自己負担額の2/3を補てんできることになり、生活費や貯蓄に大きな影響を与えない範囲に抑えることができた、というケースも少なくありません。

2-2.公的医療保険適用外診療に備えたいなら必要

公的医療保険適用外診療(自由診療)に備えたいのであれば、自由診療に対応している民間の医療保険への加入しておくとよいでしょう。

例えば、一部のがんに対する陽子線治療を始めとする先進医療や、先進医療にも認められていない自由診療など、公的医療保険制度の対象にならない治療も存在します。保険適用外の治療は、多額の資金がなければ受けられません。民間の医療保険に加入し、先進医療や自由診療を保障する特約を付けることは、治療の選択肢を広げてリスクに備えるためにも重要です。

2-3.自営業などの国民健康保険加入者なら検討を

自営業者を始めとする国民健康保険加入者の場合、会社員が利用できる制度を使えないケースがあるため、民間の医療保険に加入して備えておくと安心です。

例えば自営業者には、傷病手当金がありません。傷病手当金は病気やケガで会社を休んだ際に健康保険から給付されるものなので、国民健康保険に加入している自営業者は給付が受けられないのです。

つまり、自営業者が万一病気やケガで働けなくなると、生活を続けるための資金が不足してしまいます。このような場合に備えるためにも、自営業者は会社員よりも保障を手厚くすることが大切です。民間の就業不能保険や医療保険への加入を検討しましょう。

貯蓄の状況によっては必要

十分な貯蓄がなく、ケガや病気で入院が必要になった場合、金銭的な面でただちに生活に支障がでるような場合は民間の医療保険の加入を検討しましょう。

公的医療保険があっても、入院が必要になったり、公的医療保険適用外の治療を受けたりしたいという場面では、経済的な自己負担が発生します。よほど長期の入院でなければ対応できるよう貯蓄で備えている人も多く、貯蓄状況や資産状況によっては民間保険の給付がなくても大きな影響がない、というケースもあるでしょう。

しかし、例えば単身者の場合でも、貯蓄が少なければ短い入院であっても一時的に仕事ができなくなることと併せて考えると、当面の生活費のあてがなくなってしまう、ということも考えられます。ライフスタイルだけでなく、貯蓄状況を鑑みて保険の加入を検討しておくのがよいでしょう。

病気リスクが高い人は必要

病気のリスクが高いと考えられる人は、他の人に比べて医療保険の加入の必要性は高いといえます。例えば糖尿病や高血圧といった一部の生活習慣病、あるいは一部のがんなどは遺伝性が高い病気の一種です。家族にこれらの病気の罹患者がいる人は、そうでない人に比べるとその病気に罹患するリスクが高いと考えられるため、医療保険で備えておくと安心です。

2-4.加入の年齢は要検討

民間の医療保険に加入すべきかどうかは、年齢によっても異なります。

平成5年に平均41.9日だった平均入院日数は、平成29年には29.3日となり、昔に比べ現在は病気による入院が短い期間で済むことが多くなったことがわかります。大きな病気にかかりやすい高齢の方は、民間の医療保険に加入することで自己負担額を大幅に抑えられる可能性があります。しかし、長期的な入院のリスクが少ない若い方の場合、短い入院に備えられる程度の貯蓄があれば民間の医療保険への加入は必須ではないかもしれません。

入院の際はある程度の自己負担が発生しますが、頻繁に入院が発生しないのであれば、入院時の自己負担額もそこまで大きな負担にはならないでしょう。

出典:厚生労働省 令和2年(2020)患者調査の概況3 退院患者の平均在院日数等 図7 施設の種類別にみた退院患者の平均在院日数の年次推移3.医療保険の加入率

民間の医療保険の加入率は、属性によって異なります。ここでは、公益財団法人 生命保険文化センターが2023年3月に公表した「2022年度 生活保障に関する調査」の結果をもとに、疾病入院給付金が支払われる生命保険に加入している方の割合を年齢別で確認しましょう。

なお、医療保険加入率の詳細は、以下のコラムでさらに詳しくご説明しています。

あわせて読みたい|医療保険の加入率は?年代や世帯年収ごとにご紹介

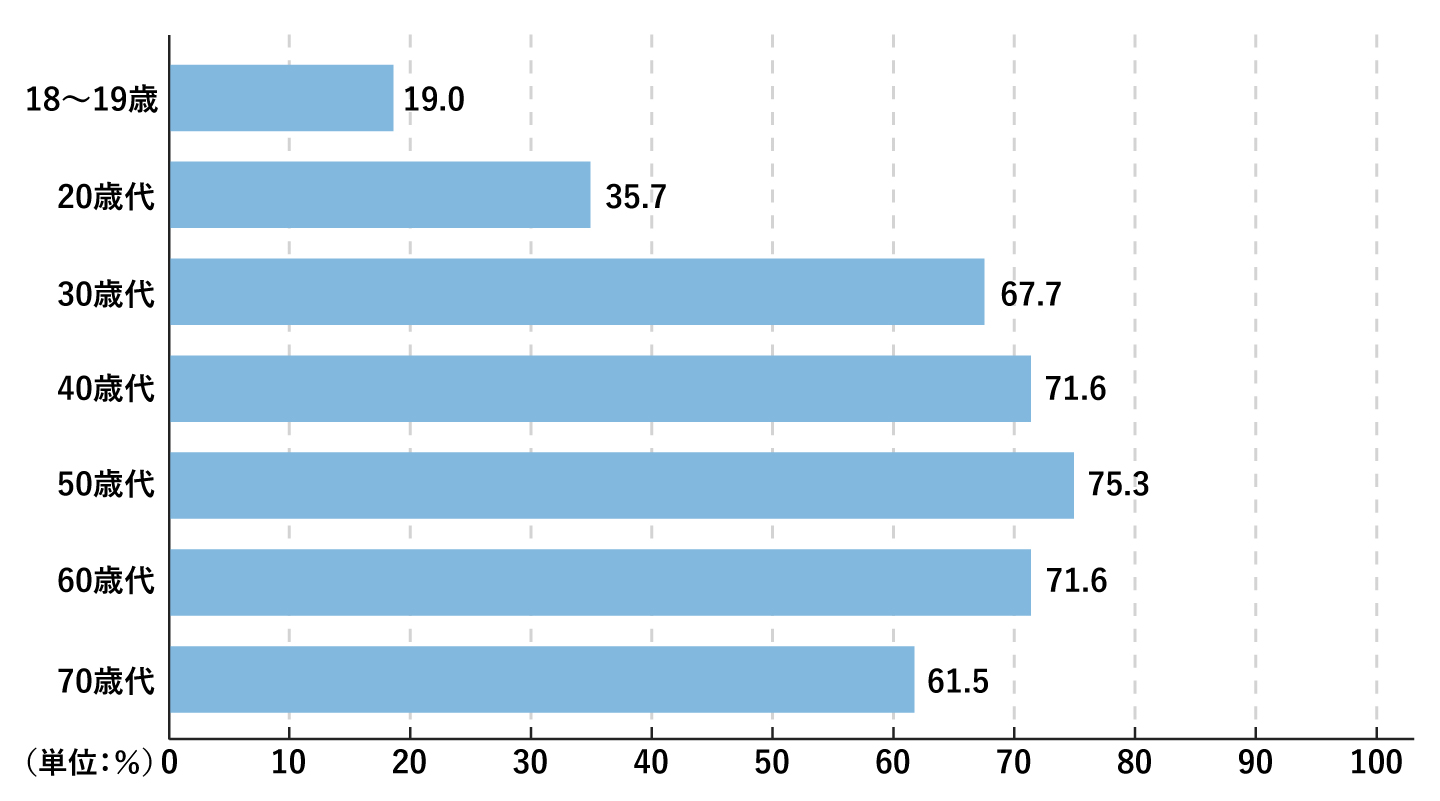

3-1.年齢別の割合

同調査では、疾病入院給付金が支払われる生命保険に加入している方の割合を年齢別でも集計しています。医療保険のみの加入割合ではないため、参考値として見てみましょう。

参考:公益財団法人 生命保険文化センター「2022年度 生活保障に関する調査」より作成

参考:公益財団法人 生命保険文化センター「2022年度 生活保障に関する調査」より作成

10代は2割未満、20代は3割程度と加入率が低いのに対し、30代になると加入率は6割まで上昇します。40〜60代では7割の方が民間の医療保険に加入しており、年齢を重ねた方のほうが入院時にかかる医療費の負担に備えているといえるでしょう。

4.民間の医療保険の選び方

民間の医療保険は種類が豊富なので、次のポイントを押さえながら選ぶと良いでしょう。ここでは注目すべきポイントを簡単にご紹介します。

4-1.保険期間と保険料払込期間

民間の医療保険を選ぶ際は、保険期間と保険料払込期間に注目しましょう。

保険期間とは、保障が続く期間のことを表しますが、保険期間と保険料払込期間が異なる場合もあるので、それぞれの期間を確認する必要があります。

4-2.入院給付金のタイプ

入院給付金を受け取れる保険は、金額や給付のタイプを確認したうえで選びましょう。

入院給付金は、入院1日につき10,000円などの日額に設定するものと、一時金を設定するものがあります。最近では、日額タイプに特約で入院一時金を付ける形が主流です。

4-3.1入院の支払限度日数や入院一時金の金額や手術の倍率

民間の保険で入院に備える場合、1入院の支払限度日数や入院一時金の金額、手術の倍率などを確認しましょう。入院一時金の金額も保険によって異なり、手術の倍率も日帰り手術と入院中の手術で倍率が決まっている場合や自由に選べる場合があるため、1回の手術でいくら受け取れるのか、シミュレーションして加入する保険を決めましょう。

4-4.自分にあった特約があるか

民間の保険には、自分に合った特約を付けられます。特約とはメインとなる保険に付けるオプション契約であり、保障内容を充実させられるものです。特約にはさまざまな種類があり、個々に必要なものを選択できます。

以下のコラムでは特約について詳しく解説しているため、参考にしてください。

あわせて読みたい|特約とは?種類から付加するときのポイントまで詳しく解説

5.医療保険に関するよくある質問

5-1.Q.生命保険料保険控除とは?

生命保険料控除とは、税金を納めている方が一般の生命保険料や介護医療保険料、個人年金保険料を支払った場合、一定の金額の所得控除を受けられる制度です。民間の医療保険に加入して支払った保険料は、控除の対象となり年間の所得から差し引かれます。控除によって課税の対象となる所得を減らせるため、税金の負担を軽くできるメリットがあります。

5-2.Q.加入するタイミングは?

民間の医療保険は、商品によって加入できる年齢が異なります。保障内容を確認し、必要だと思う保険を適切なタイミングで契約することが大切です。一般的には加入が若いほど保険料が低い傾向があるため、早めに加入して月々の負担を抑えながら将来に備えるのも良いでしょう。

関連コラム|

医療保険の加入・見直しのタイミングっていつ?

30代で医療保険は必要!その理由と選び方を徹底解説

40代からの医療保険の選び方・おすすめの保険を紹介

50代の医療保険は必要?選び方のポイントとおすすめの保険

5-3.Q. 医療保険は掛け捨てと貯蓄型どちらがいい?

まず、死亡保険(生命保険)と異なり、医療保険は「掛け捨て型」が主流です。掛け捨て型でも、積み立て型でも「入院給付金」「手術給付金」といった基本的な保障は同じなので、見直しの頻度や支払額などを鑑みて決めましょう。

5-4.Q.出産費用は医療保険でまかなえる?

公的医療保険(健康保険)では一部の出産しか適用されません。帝王切開など異常分娩の場合は適用されますが、正常分娩の場合は、原則として全額自己負担です。詳しくは以下のコラムをご覧ください。

あわせて読みたい|出産は医療保険適用?知っておきたい公的制度と費用の目安

5-5.Q.独身でも医療保険は必要?

独身の方が病気やケガで入院した場合、入院費や治療費の心配だけでなく、仕事を休むことで収入が減少することが想定されるため、死亡保障などよりは医療保険への加入がおすすめです。詳しくは以下のコラムをご覧ください。

あわせて読みたい|独身で保険に入るなら医療保険がおすすめ。病気・ケガのリスクとは?

6.まとめ:万一に備えて民間の医療保険への加入も検討しよう

医療保険には、全国民が強制的に加入する公的医療保険と任意で加入する民間の医療保険の2種類があります。民間の医療保険は、公的医療保険では賄えない医療費をカバーするために入っておくものです。

民間の医療保険を選ぶ際は、保障内容や保険期間などを考慮して自分に合うものを選ぶ必要があります。年齢を重ねるにつれて医療費が増大するリスクに備え、加入する医療保険の比較検討を進めましょう。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

宮里 恵 (みやざと めぐみ)

- ファイナンシャルプランナー

- M・Mプランニング 代表

保育士、営業事務の仕事を経て、ファイナンシャルプランナーに。

独身、子育て世代から定年後の方までお金に関する相談を受けて、16年目になります。主婦FPとして等身大の目線でのアドバイスが好評です。家計・保険・老後・相続などの個別相談を主に、マネーセミナー、お金の専門家として記事の監修、テレビ取材なども受けている。「人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。」

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!