がん保険のおすすめは?必要性から選び方まで全解説

掲載日:2022/09/15 更新日:2024/10/09

がんは日本人にとって非常に身近な病気であり、その治療費や経済的負担は大きな問題となります。がん保険はがんに対する備えとして重要な役割を果たしますが、どのように選べば良いのか迷う人も多いでしょう。

この記事ではがん保険の基礎知識から加入率、必要性、選び方までを詳しく解説します。さらに、よくある疑問を解消するQ&Aも用意しましたので、がん保険を検討中の方や、すでに加入しているが見直しを考えている方はぜひ最後までご覧ください。

- 2人に1人ががんになる

- がんには保険適用外の治療も数多くある

- 診断給付金や通院保障が手厚いものを選ぶ

目次

1.がん保険とは?

がん保険とは、がんの保障に特化した保険であり、保障範囲が広い医療保険と異なりがん以外の病気やケガは対象外です。その分がんの診断時や治療に対する給付が充実しており、がんの保障が医療保険よりも手厚くなっています。

一般的ながん保険の特徴としては、がんによる入院であれば入院日数が無制限で保障されるものが多いことや、契約日から一定期間は給付金が支払われない「免責期間」が設けられていることなどが挙げられます。また、保障期間が定期タイプのものと終身タイプのものがあり、ニーズに合わせた選択が可能です。

どのような場合に給付金が受け取れるのか、チューリッヒ生命保険の「終身ガン治療保険プレミアムZ」のケースを確認しておきましょう。

| 種類 | 給付条件 |

|---|---|

| 抗がん剤治療給付金 | 公的医療保険の対象となる抗がん剤治療を受けたとき |

| 自由診療抗がん剤治療給付金 | 所定の保険適用外の抗がん剤治療を受けたとき |

| ホルモン剤治療給付金 | 公的医療保険の対象となるホルモン剤治療を受けたとき |

| 自由診療ホルモン剤治療給付金 | 所定の保険適用外のホルモン剤治療を受けたとき |

| ガン緩和療養給付金 | 疼痛緩和ケアを受けたとき |

| ガン治療関連給付金 | がんの治療を目的としたがん診療連携拠点病院等への入院または通院で、医科診療報酬点数表または歯科診療報酬点数表の算定対象となる治療を行い、その治療と同一の月に所定の抗がん剤治療・ホルモン剤治療・手術・放射線治療・緩和療養を行っていないとき |

| ガン手術給付金 | がん治療のための手術を受けたとき |

| ガン特定手術給付金 | がん治療のために乳房や子宮などの特定の手術を受けたとき |

| ガン放射線治療給付金 | がん治療のために放射線治療を受けたとき |

| ガン入院給付金 | がん治療のために入院したとき |

| ガン先進医療給付金 | がん治療のために先進医療を受けたとき |

| ガン先進医療支援給付金 | ガン先進医療給付金が支払われるとき |

| ガン通院給付金 | 入院前後にがん治療のために通院したとき |

| ガン診断後ストレス性疾病給付金 | がん診断後にストレス性疾病を発症したとき |

| ガン診断給付金 | がんと診断されたとき |

抗がん剤治療と自由診療による抗がん剤治療は主契約でカバーされており、それ以外の保障は特約で付加することができます。

※このページでは情報は商品の概要を説明しています。ご契約の際にはご契約に関する重要事項(契約概要・注意喚起情報)、ご契約のしおり・約款を必ずご確認ください。2.加入率と必要性

がん保険を検討するうえで、がん保険の加入率と必要性についても押さえておきましょう。

2-1.がん保険の加入率

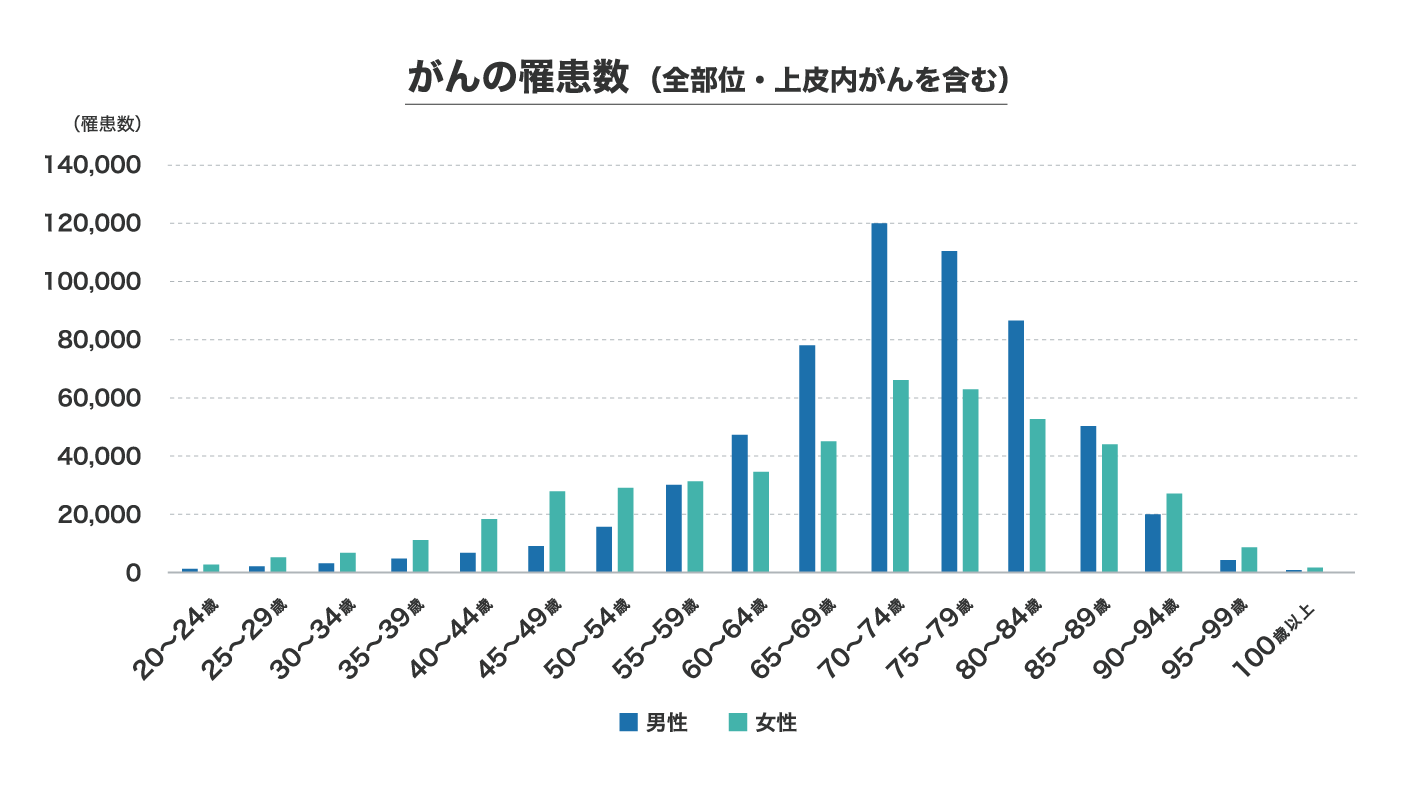

出典:厚生労働省「令和2年全国がん登録 罹患数・率 報告」

国立研究開発法人国立がん研究センターが公表した「最新がん統計」によると、日本人が一生のうちにがんと診断される確率は、男性65.5%、女性51.2%で、2人に1人ががんにかかる計算です。一方、がんで死亡する確率は、男性25.1%(4人に1人)、女性17.5%(6人に1人) です。がんは日本人の死因1位 ではありますが、死亡率を見ても必ずしも不治の病ではないことがわかります。

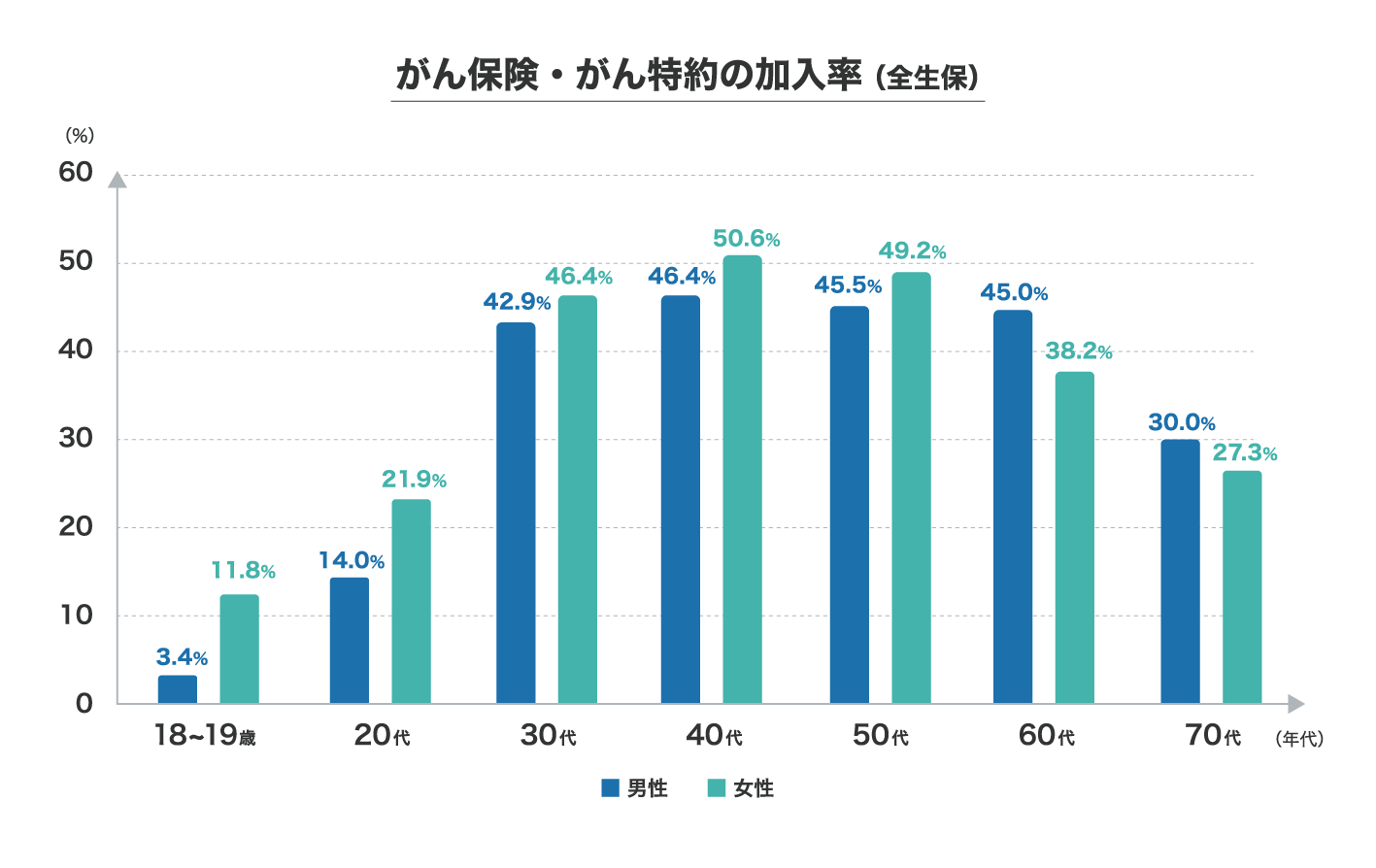

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」では、がん保険・がん特約の加入率は全体平均で39.1%、男性では30~60 代、女性では30~50 代の加入率が高くなっています。

出典:公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

この加入率から、がんのリスクが高まる前にがんへの備えを始めていることがわかります。また、50代以降で加入率が徐々に減少する要因の一つとして、ライフステージやニーズの変化、保険料の上昇などで保険の見直しを行う時期であるためと考えられます。

あわせて読みたい|がん保険は何歳から加入するべき?年齢別の加入率や罹患率を解説

2-2.がん保険が必要な理由

がん保険の必要性は治療費に加え、経済状況、ライフスタイル、そして個々のニーズにも影響されます。

2-2-1.がんの入院医療費の平均額は約73万円

厚生労働省の「令和3年度 医療給付実態調査」によると、がん入院医療費の平均額は約73万円です。

| がんの種類 | 医療費 | 自己負担額 (3割負担) |

|---|---|---|

| 全てのがん | 729,137円 | 218,741円 |

| 胃がん | 667,620円 | 200,286円 |

| 結腸がん | 673,787円 | 202,136円 |

| 肺がん | 730,616円 | 219,185円 |

| 乳がん | 602,845円 | 180,854円 |

| 悪性リンパ腫 | 1,072,335円 | 321,701円 |

出典:厚生労働省「令和3年度 医療給付実態調査」

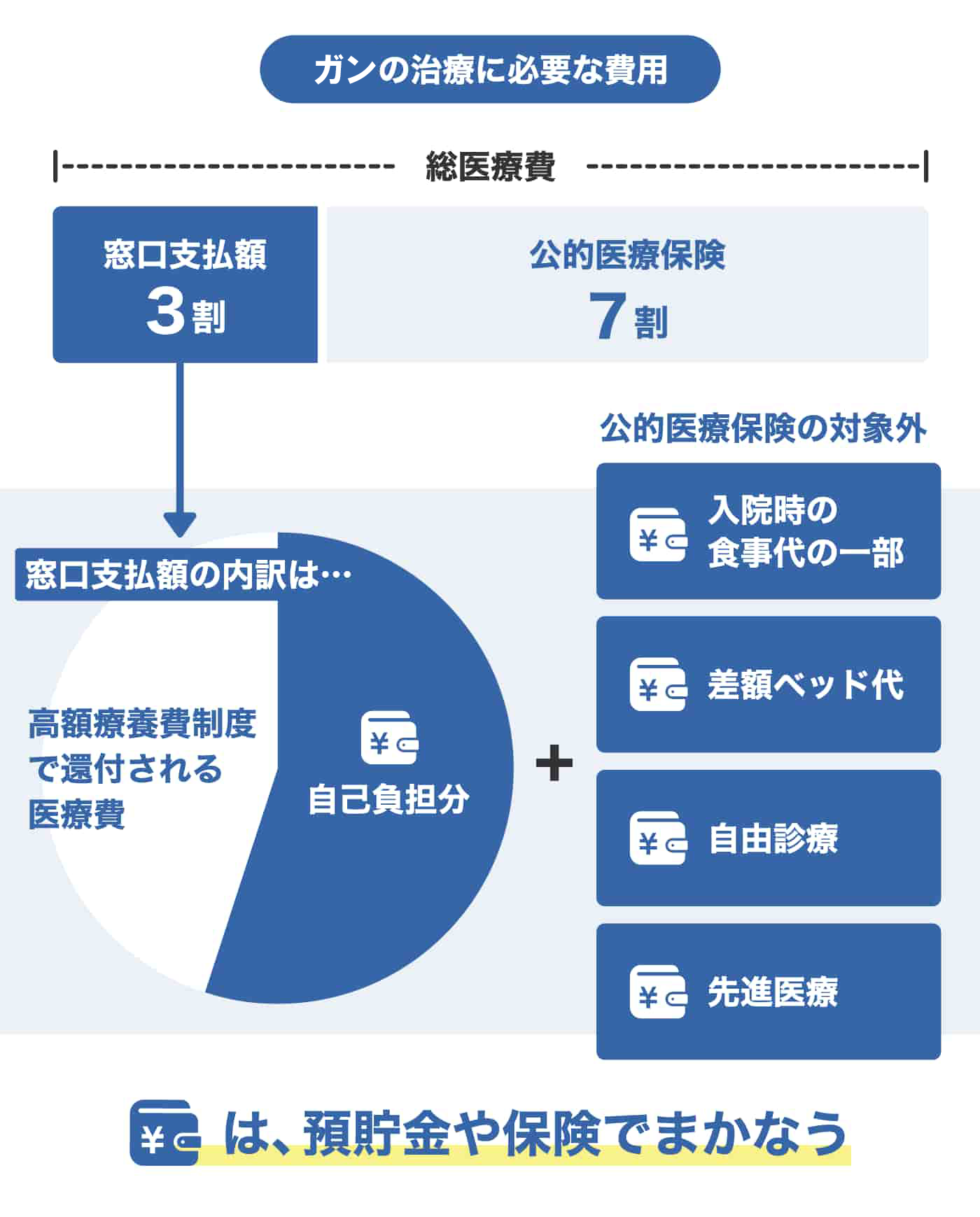

高額療養費制度を利用すると一部の費用が戻ってきます。年齢や収入に応じてひと月の医療費の上限額が設定されており、例えば70歳未満で年収が約370万~770万円の人が悪性リンパ腫で32万円の医療費を支払っても、月の自己負担額は約9万円に抑えられるのです(※入院がひと月内の場合)。

しかし、この制度が適用されるのは保険診療のみの場合で、がん治療では保険適用外の治療も多く、先進医療の技術料や自由診療費は高額療養費制度でカバーされません。他にも、入院中の食費や差額ベッド代、交通費、医療用ウィッグなどの費用も自己負担になるため、それらの費用にも備える必要があります。

さらに、働けない期間の収入減も考慮する必要があります。がんにかかったときにどれだけのお金の備えがあれば安心できるか、しっかり考えることが大切です。

2-2-2.貯蓄がない人・最新医療技術を受けたい人は必要性が高い

がん保険に加入するべきかどうかは個々の状況によって異なりますが、特にがん保険を備える必要があるのは次のような人です。

緊急資金の蓄えがない人

緊急資金とは、予期せぬ事態や急な出費に備えて確保しておくお金のことです。「緊急資金の蓄えがない人」には、単純に貯蓄がない場合と、貯蓄があっても教育資金や老後資金など、特定の目的のために用意された資金しかない場合の2つが含まれます。

貯蓄がない人や目的のある資金を使いたくない人は、がん保険が有効です。治療費負担を軽減しながら、将来の生活を守るためにがん保険で備えましょう。

自営業・フリーランスの人

会社員や公務員であれば、がんで休職中でも健康保険から傷病手当金が受け取れますが、自営業やフリーランスにはそのような制度がありません。そのため、がん治療にかかる費用や生活費をカバーするために、がん保険の必要性は高くなるでしょう。収入が不安定な中で、安心して治療を受けるためにもがん保険の加入を検討することをおすすめします。

治療の選択肢を広げたい人

がん治療には先進医療や自由診療など、保険適用外の高額な治療法もあります。これらの治療を選べるようにするためにも、がん保険は非常に役立つといえます。

がん保険があれば経済的な負担を気にせずに最適な治療法を選択できるため、治療の選択肢を広げることが可能です。進化していく医療技術を活用し、より良い治療を求める人にはがん保険への加入が特におすすめです。

3.がん保険の選び方

では、どのようにしてがん保険を選べばよいのでしょうか。主に4つのポイントがあるので、詳しくみていきましょう。

3-1.保障範囲

がん保険を選ぶ際には、まず保障されるがんの種類や治療の範囲をしっかり確認することが重要です。特に「上皮内がん」が対象になっているかどうかを確認しましょう。上皮内がんとは、まだがん細胞が皮膚や粘膜の表面にとどまり、周りの組織に広がっていない初期のがんのことです。早期の治療で治る可能性の高いがんであるため、上皮内がんは保障の対象外としている場合もあれば、対象としていても保障額が少なく設定されていることがあります。

完治する可能性が高い上皮内がんですが、もちろん治療は必要です。上皮内がんが保障対象になっている保険であれば、治療費をカバーできるので経済的な負担に備えることができます。

3-2.診断給付金

診断給付金はがんと診断されたときに受け取れますが、受け取る条件は商品によって異なります。次の点をチェックしましょう。

- 診断のみで給付されるか、入院・手術が必要か

- 給付が初回のみか、再発・転移も対象としているか

診断のみで給付金を受け取ることができれば、これから必要になる治療費などに充てられ、再発・転移の場合も給付金を受け取ることができればより安心です。

あわせて読みたい|がん保険の診断給付金(一時金)の必要性

3-3.通院保障の充実さ

最近のがん治療は、放射線治療や薬物治療を通院で行うケースが増えています。そのため通院治療でかかる診察費や検査費、治療薬費、交通費などをカバーできる通院保障があると安心です。がんの再発や転移、種類やステージなどによっては治療が長期化することもあるので、通院の保障期間が長い保険を選ぶことをおすすめします。

また、合わせてがん治療を始める前の検査や、受け取れる給付金の限度額なども確認しておきましょう。

あわせて読みたい|ガン保険に通院保障は必要?選び方や必要性を解説

3-4.最新治療に対応しているものを選ぼう

がん治療の技術は日々進化しています。最新の治療に対応したがん保険を選ぶことで幅広い治療の選択肢を確保できます。

4.年代別にチェックすべきポイント

がん保険の選び方は年代によって異なります。ここでは、20代から60代までの各年代別に、どのような点に注意してがん保険を選ぶべきかを解説します。

<20代>早めの備えで安心を

最近では20〜30代の若年層で大腸がん 、乳がん、子宮頸(けい)がんにかかるケースが増えてきています。この世代は収入や貯蓄がまだ少ない時期なので、無理なく支払える保険料で必要最低限の保障を維持することが重要です。

<30代>経済的責任が増える時期

30代は一般的に結婚や出産などで経済的な責任が増える時期です。保険料を抑えながらしっかりとした保障を備える必要があります。30代であれば終身保険の保険料もそれほど高くないので、現役中に保険料の支払いを完了させる方法もおすすめです。

<40代>がんリスクの増加に備える

40代になると、大腸がん・胃がんなどのリスクが増加するので、十分な保障を得ることが重要です。また、がん以外の病気リスクも上がるため、三大疾病(がん、急性心筋梗塞、脳卒中)に対応できる保険や特約も検討しましょう。

<50代>保険の見直しを検討する時期

50代はライフステージが大きく変わる時期のため、保険を見直す必要性があります。加入しているがん保険がある場合、最新の治療方法に対応しているかを確認しておきましょう。保険の見直しを行う際は保障の空白期間が発生しないよう、「免責期間」が終わってから解約することが大切です。

<60代>ニーズと保険料のバランスを考える

60代で新しく保険に加入する場合、若い世代に比べて保険料が高くなります。そのため見直しをする場合はなるべく現在加入している保険を解約せずに、がんの保障や診断給付金など、必要な保障だけを追加する方法が有効です。ニーズと保険料のバランスを取りながら必要な保障を確保しましょう。

5. ガン保険の疑問を解消!Q&A

がん保険によくあるQ&Aを3つ紹介します。

Q:持病やがん治療歴があってもがん保険に入れるの?

A:保険会社によっては持病やがんの既往歴があっても加入できるがん保険があります。

また、持病があっても加入できる医療保険などもあるため、さまざまな保険の加入条件を比較するとよいでしょう。

Q:抗がん剤治療はがん保険で適用される?

A:「抗がん剤治療の保障」が特約(オプション)で付帯される保険と、主契約(メイン)で保障されるがん保険があります。

同じ抗がん剤治療でも、会社によって保障される条件や給付額が異なる場合がありますので、がん保険に加入する際には保障内容を確認しておくことが大切です。

Q:保険料は生命保険料控除の対象になる?

A:がん保険の保険料は、生命保険料控除の対象です。

控除を受けるためには年末調整や確定申告で所定の手続きを行う必要があります。

6.まとめ

このコラムでは、日本人にとって身近な病気であるがんのリスクに備えるため、がん保険の必要性や選び方について詳しくご紹介しました。

がん保険はがん治療の経済的負担を軽減するために非常に大切であり、診断給付金や通院保障が整っている商品を選ぶことがポイントです。特に、貯蓄が少ない人や最新の治療を希望する人は、がん保険への加入をおすすめします。

まずは、今の年齢なら月々いくらになるのか、「保険料かんたんシミュレーション」で確認してみましょう。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

佐久間 翠(さくま みどり)

- 1級FP技能士

- CFP®

- 証券外務員1種

ファイナンシャルプランナー/ライター。証券会社のオペレーターや生命保険会社でファイナンシャルアドバイザーを務め、その経験を活かして、2016年からフリーライターとしてマネー系記事を中心に執筆する。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!