ガン保険と三大疾病保険って?どっちがおすすめ?

掲載日:2020/11/25 更新日:2024/12/25

がんの保障に特化した「ガン保険」と、がんを含む三大疾病に備える「三大疾病保険」。保障対象の似ているこれらの保険はどう違うのでしょうか。今回はガン保険と三大疾病保険について、それぞれの違いとメリット・デメリット、どのような人に向いているのかを解説します。

- ガン保険は割安な保険料でがんのリスクに備えられる

- 三大疾病保険は、がん・急性心筋梗塞・脳卒中と保障範囲が広い

- 手元資金をなるべく抑えたいなら掛け捨て型の保険がおすすめ

目次

1.ガン保険と三大疾病保険の違いとは?

ガン保険と三大疾病保険はどのような違いがあるのでしょうか。まずは三大疾病とはどのようなものか整理したうえで、その違いをみていきましょう。

1-1.三大疾病とは

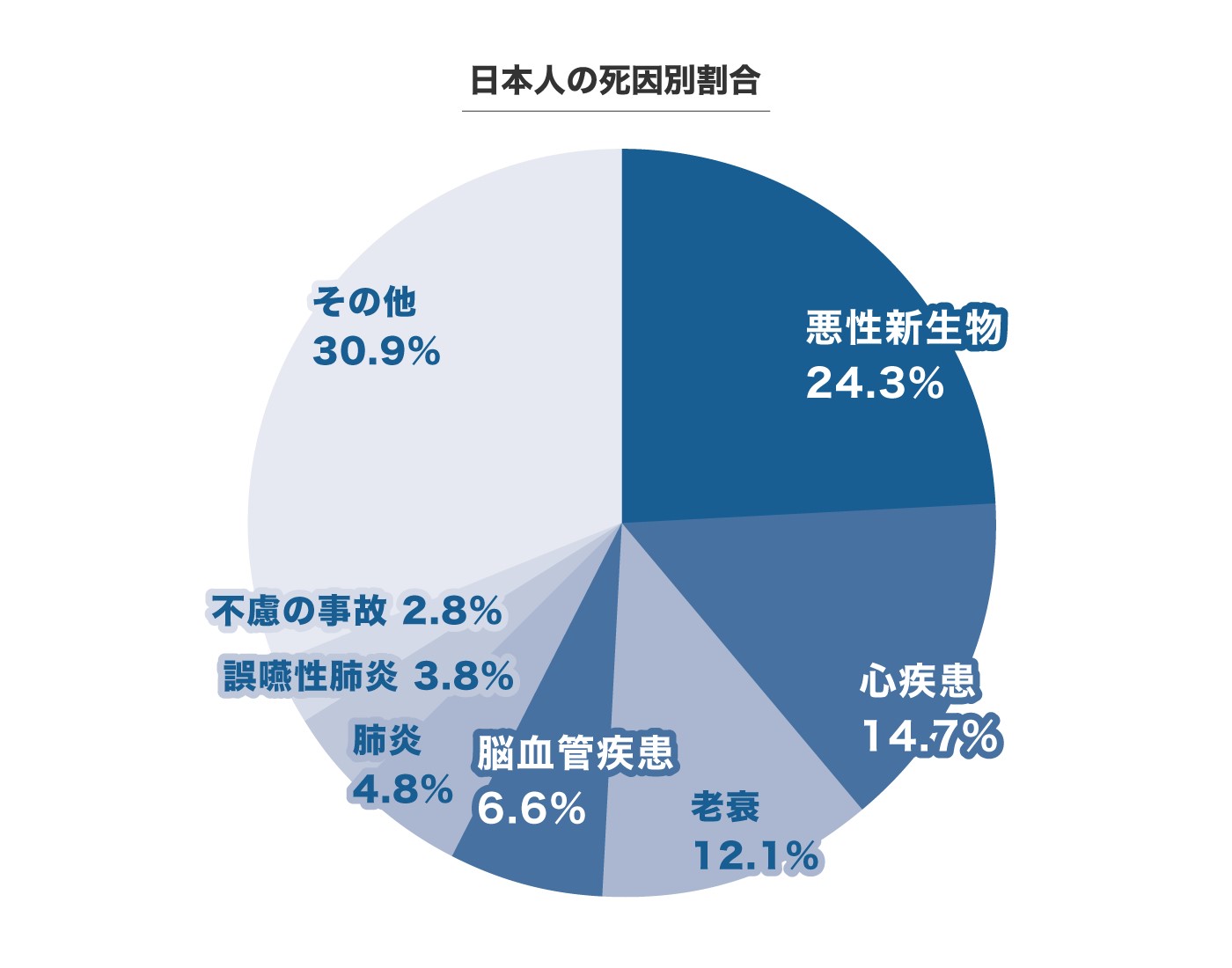

三大疾病とは、「がん(悪性新生物)」「心疾患」「脳血管疾患」の総称であり、三大疾病は日本人の死因の約半数を占めています。

出典:厚生労働省「令和5年(2023)人口動態統計(確定数)の概況」第6表 死因簡単分類別にみた性別死亡数・死亡率(人口10万対) 」をもとに作成

出典:厚生労働省「令和5年(2023)人口動態統計(確定数)の概況」第6表 死因簡単分類別にみた性別死亡数・死亡率(人口10万対) 」をもとに作成

三大疾病は生死に関わる重大な病気であり、治療が長期化して医療費がかさんだり、回復しても元のように働けなくなって収入が減少してしまったりと、経済的に困窮するケースも少なくありません。

病気やケガによる経済的なリスクに備える保険には「医療保険」がありますが、よりリスクの高いがんや三大疾病に重点的に備える保険として「ガン保険」や「三大疾病保険」が用意されています。三大疾病保険は、「特定疾病保障保険」「生前給付保険」と呼ばれることもあります。

1-2.ガン保険の特徴

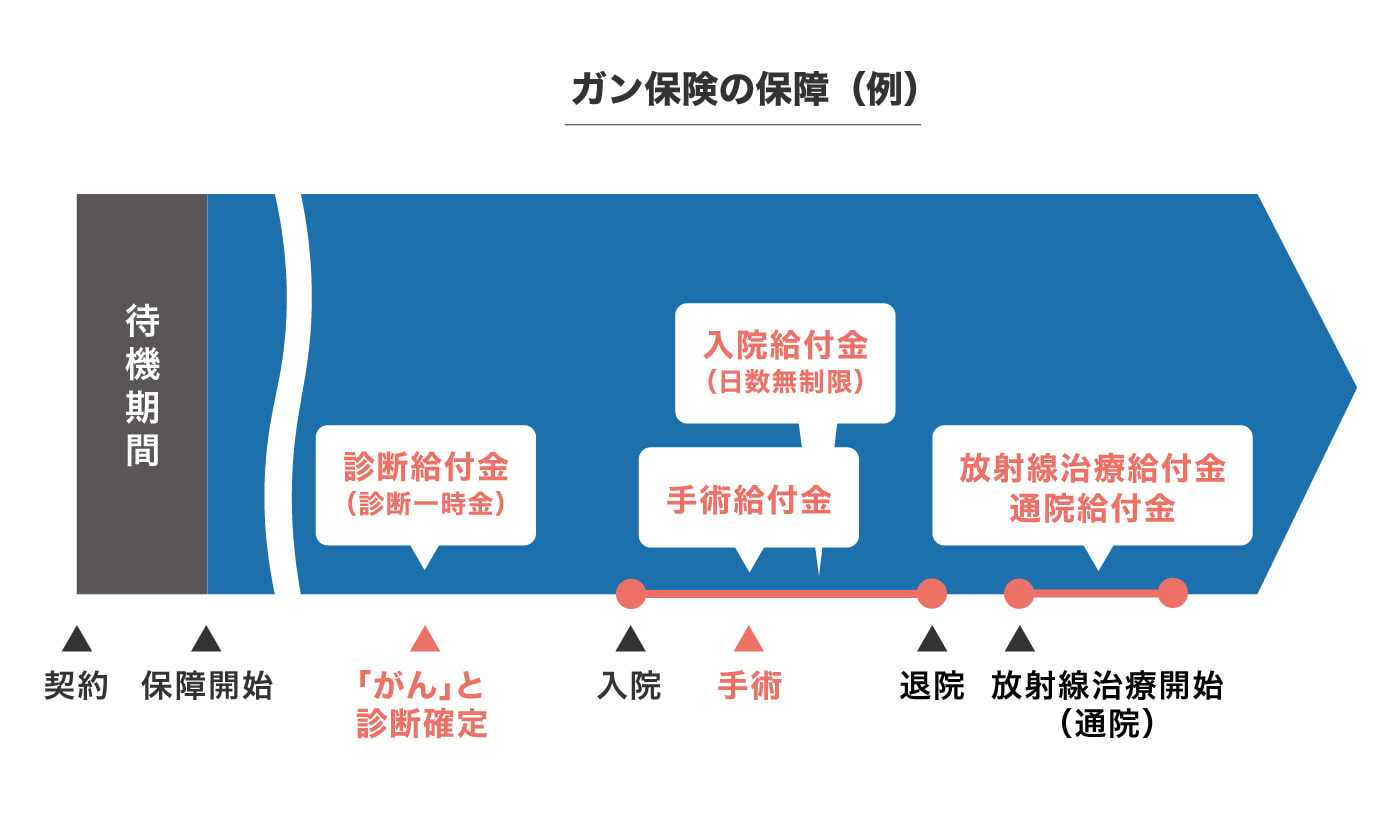

ガン保険は「がん」に重点的に備える保険であり、がんと診断された場合や、がん治療のために入院した場合、手術、放射線治療、抗がん剤治療を受けた場合などに給付金が支払われます。がん以外の病気やケガが保障されない分、医療保険に比べて保険料は割安であり、長期にわたる治療や通院による治療に手厚く備えられるのが特徴です。公的医療 保険の適用されない自由診療による治療を保障する商品や、治療費実費を保障する商品など、特色ある商品が多いのもガン保険の特徴といえるでしょう。

1-3.三大疾病保険の特徴

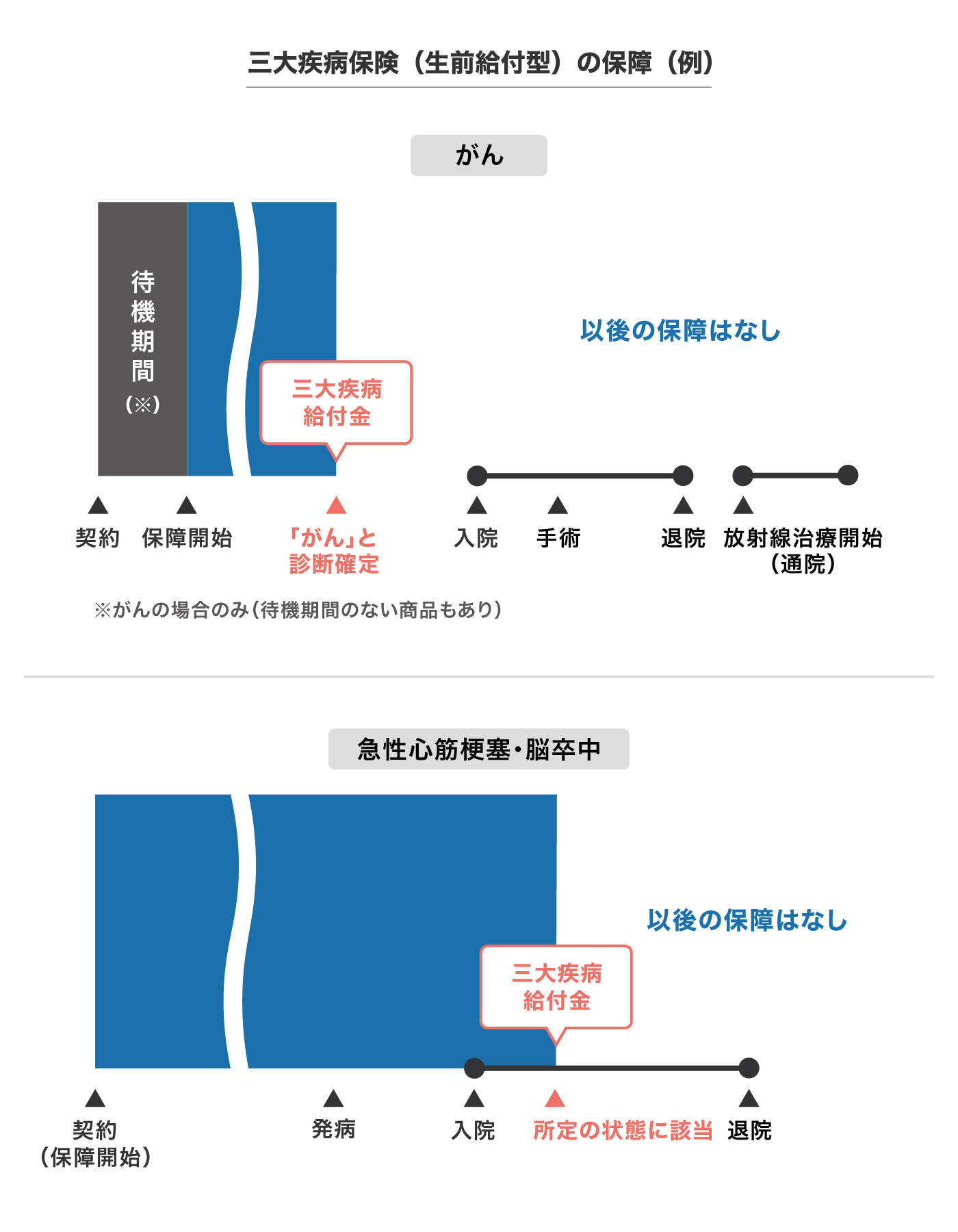

三大疾病保険には、一般的に死亡・高度障害の保障に三大疾病(「がん(悪性新生物)」「心疾患(または急性心筋梗塞)」や「脳血管疾患(または脳卒中)」)の保障が上乗せされた死亡保険(生命保険)(以降、便宜上「生前給付型」と呼びます)と、三大疾病の保障に特化し、三大疾病で 所定の状態に該当したとき、入院したり治療を受けたりしたときに繰り返し給付金が支払われる、医療保険やガン保険に近いタイプの三大疾病保険(以降、便宜上「医療保険型」と呼びます)、医療保険に特約として三大疾病の保障を上乗せする「三大疾病特約」などがあります。

死亡保険型の三大疾病保険(生前給付型)は、死亡または所定の 高度障害状態となった場合には死亡保険金が支払われ、がん(悪性新生物)と診断された場合や、心疾患(急性心筋梗塞)、脳血管疾患(脳卒中)で所定の状態となった場合には三大疾病診断給付金が支払われます。通常、死亡保険金または三大疾病給付金のいずれかが支払われたときに保険が終了します。

2.ガン保険・三大疾病保険のメリット、デメリットとは?

ガン保険、三大疾病保険には、それぞれ次のようなメリット・デメリット(注意点)があります。

2-1.ガン保険のメリット

ガン保険はがんの保障に特化し、治療が長期化・高額化しやすいがんのリスクに対し、医療保険に比べ割安な保険料で備えられるメリットがあります。

ガン保険の主なメリット

・がんによる経済的なリスクに割安な保険料で重点的に備えられる

・長期にわたる入院・通院・治療が保障される(がんによる入院は日数無制限で保障)

・支払事由に該当すれば給付金を繰り返し受け取れる

2-2.ガン保険のデメリット(注意点)

ガン保険には次のようなデメリット(注意点)があります。

ガン保険の主なデメリット(注意点)

・契約後90日(3ヶ月)以内にがんと診断確定された場合には契約は無効になり、給付金は支払われない

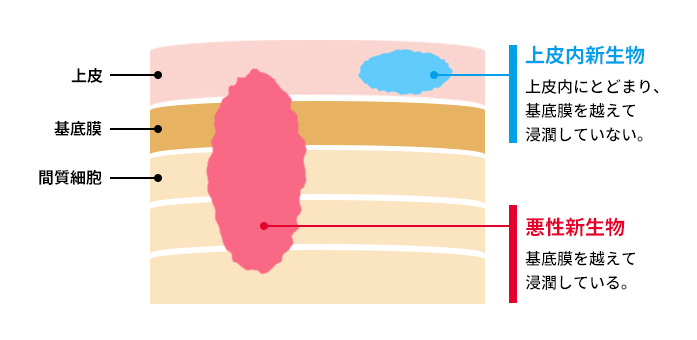

・上皮内新生物(※1)は、商品によって保障の対象とならない場合や診断給付金が少ない場合がある

・がん診断給付金の支払回数や2回目以降の支払条件は商品によって異なる

(※1)がん細胞が細胞組織の表面にあたる上皮細胞内(基底膜の外側)にとどまっている状態であり、転移のリスクのほとんどない初期のがん

ガン保険には90日間(3ヶ月間)の待機期間があり、その間に診断確定されたがんは保障されません。また、保障対象となるがんの範囲(悪性新生物・上皮内新生物・悪性黒色腫以外の皮膚がんなど)、がん診断給付金の支払回数や支払条件は、保険会社・商品によって異なることもあるため注意が必要です。

2-3.三大疾病保険のメリット

三大疾病保険はガン保険だけでなく、三大疾病に重点的に備えることができるメリットがあります。

三大疾病保険(生前給付型)の主なメリット

・三大疾病に重点的に備えられる

・三大疾病のほか、死亡・高度障害状態の保障されるものもある

2-4.三大疾病保険のデメリット(注意点)

三大疾病保険には次のようなデメリット(注意点)があります。

三大疾病保険(生前給付型)の主なデメリット

・三大疾病すべてが保障されるとは限らない

・急性心筋梗塞や脳卒中は発病しただけでは給付金が支払われない場合が多い

・保険料が割高な傾向がある(貯蓄性のある終身タイプは特に割高になる)

三大疾病保険は、がんのうち「悪性新生物」、心疾患のうち「急性心筋梗塞」、脳血管疾患のうち「脳卒中」を保障対象としている商品が一般的です。そのため、上皮内新生物やその他の心疾患や脳血管である場合、保障されないこともあります。

また、がん(悪性新生物)であれば診断確定されたときに給付金が支払われますが、急性心筋梗塞では「60日以上労働制限が継続」、脳卒中では「60日以上後遺症が継続」といった入院条件があり、多くの商品では発病しただけでは給付金が支払われません。支払の条件は商品によっても異なります。

生前給付型の三大疾病保険では、給付金が支払われると保険は終了し、以後の保障はなくなります。まとまった金額が支払われるため、それをやりくりすればよいのですが、再発や別の三大疾病になってしまったときには保障がない状態です。三大疾病に一度でもなってしまうと保険には加入しにくくなるため、三大疾病の保障を継続したいという人には、医療保険型の三大疾病保険や、医療保険型の三大疾病特約のほうが向いているといえます。

3.定期タイプ、終身タイプの違い

ガン保険と三大疾病保険には、それぞれ保障される期間(保険期間)の違いによって、「定期タイプ」と「終身タイプ」があります。

3-1.ガン保険の定期タイプと終身タイプの違い

定期タイプと終身タイプは、基本的な保障内容は同じですが、保険期間や保険料に違いがあります。

定期タイプは保険期間が10年など定まっており、希望する場合には更新することで一定の年齢まで保障を継続できます。終身タイプは解約しない限り保障が一生涯続きます。

保険料は保障内容が同じであれば、定期タイプのほうが安くなります。ただし定期タイプの保険料は更新するごとに上がっていき、終身タイプの保険料は加入時のまま一定であるため、保障を継続していく場合には、いずれ定期タイプの保険料と終身タイプの保険料が逆転する場合があります。

ガン保険は、定期タイプでも終身タイプでも掛け捨て型の商品が多いのが特徴です。終身タイプのガン保険には、解約時に解約払戻金が支払われる商品や、一定の年齢で支払った保険料の総額から受取った給付金額を差し引いた金額が戻る商品もあります。

定期タイプのガン保険は、なるべく保険料を抑えながら、働き盛りの若い時期にがんになるリスクに備えたい人などに向いています。終身タイプのガン保険は、一定の保険料で、がんになるリスクが高くなる高齢期まで一生涯の保障を確保しておきたい人などに向いています。

3-2.三大疾病保険の定期タイプと終身タイプの違い

三大疾病保険についても、定期タイプと終身タイプで基本的な保障内容は変わらず、保険期間や保険料に違いがあります。医療保険型と生前給付型のうち定期タイプの商品は掛け捨て型、生前給付型のうち終身タイプの商品は貯蓄型が一般的です。

三大疾病保険もガン保険と同様、定期タイプはなるべく保険料を抑えながら、働き盛りの若い時期に三大疾病になるリスクに備えたい人などに、終身タイプは、一定の保険料で期限を定めず保障を確保しておきたい人などに向いています。生前給付型の三大疾病保険は、給付金が支払われた時点で保険が終了し、終身タイプであっても保障が必ずしも一生涯続くわけではない点には注意が必要です。

4.結局どちらを選べばいいの?選ぶ際の注意点

ガン保険と三大疾病保険、三大疾病保険の中でも生前給付型と医療保険型、どちらを選べばいいのでしょうか。それはあなた自身の現在の家計の状況と、がん・三大疾病になった場合の家計への影響の大きさ、医療費や収入の減少を補てんするために使える(使ってもいいと思える)貯蓄がどのくらいあるかによって変わってきます。

現時点で家計や貯蓄に余裕がなく、がん・三大疾病になるとすぐに生活が困窮してしまうおそれのある人は、保険料を抑えながら、継続的な保障が受けられる掛け捨て型の保険が向いています。特にがんが心配であればガン保険、がんを含む三大疾病に備えたいのであれば定期タイプ生前給付型、医療保険型の三大疾病保険などが選択肢となります。

三大疾病以外にも病気やケガのリスクはあるため、医療保険に加入し、がんや三大疾病を保障する特約を上乗せしてもよいでしょう。

家計や貯蓄にある程度余裕があるものの、がんあるいは三大疾病が原因で資産を減らしたくないという人には、保険料はやや割高ですが、掛け捨てではない終身タイプの生前給付型の三大疾病保険が向いています。手元資金をなるべく減らしたくないという人は、保険料を抑えられる掛け捨て型のガン保険や三大疾病保険などに加入してもよいでしょう。

5.まとめ

がんに重点的に備えるガン保険とがんを含む三大疾病に備える三大疾病保険は、それぞれ保障内容や給付金の支払条件、支払回数などに違いがあり、単にがん以外の三大疾病が保障されるかどうかという違いだけではありません。この違いはよく理解しておきましょう。

また医療費に対しては公的医療保険制度や高額療養費制度、会社員・公務員であれば収入減少に対しては傷病手当金などがあります。民間の保険は自身が利用できるこれらの保障を踏まえて、不足する部分を補うために加入するものです。手厚い保険に加入すればもしものときには安心ですが、保険料の負担が重くなって普段の生活を圧迫するのは好ましくありません。保険に加入するかどうか、どのような保険に加入するかは、必要な保障と保険料のバランスも考えて判断することが大切です。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

竹国 弘城(たけくに ひろき)

- 1級FP技能士

- CFP®

証券会社、生損保総合代理店での勤務を経てファイナンシャルプランナー(FP)として独立。相談者の利益を第一に考え、自分のお金の問題に自分自身で対処できるようになるためのコンサルティングや執筆活動などを行う。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!