結婚するなら生命保険を見直すべき?必要なチェックポイントをご紹介

掲載日:2022/06/24 更新日:2024/03/27

「結婚」は、保険を見直す良いきっかけだといわれています。

そこでここでは、結婚したときに見直しておきたい保障や保険の手続きのほか、おすすめの生命保険についてご紹介します。

結婚生活を安心して過ごせるように、ぜひ参考にしてみてくださいね。

- 結婚のタイミングで生命保険を再確認

- 受取人を配偶者に変更しておく

- おすすめの保険は世帯の形態によって異なる

目次

1.結婚したら生命保険を見直そう

「結婚したら生命保険の見直しを」とよく聞きますが、なぜ見直しが必要なのでしょうか。まずは、すぐにやるべきことやその理由を詳しくみていきましょう。

1-1.まずは「受取人」の変更を行う

現在すでに生命保険に入っているのならば、受取人が誰になっているかを確認してください。

入院や手術するときに給付金が受取れる「医療保険」や、がんに罹患したときの治療で給付金が受取れる「ガン保険」などは受取人が本人(被保険者)になっているかと思われますが、「死亡保険」に関しては受取人が本人(被保険者)以外の人になっています。

多くの場合、「親」「兄弟姉妹」を指定していると思われますので、結婚を機会に、受取人を配偶者に変更することを検討すべきでしょう。

もしも変更をせずそのままにしていると、万一のときに配偶者が保険金を受け取れないという事態になってしまいます。

1-2.「保障」の見直しも重要

続いては、現在の状況に応じて、保障の見直しを行いましょう。具体的には、以下の点をチェックしてください。

・配偶者は仕事を続けるのか?辞めるのか?

配偶者が仕事を辞める場合は、自分に万一のことがあったときに配偶者の生活を経済的に支えるという意味でも「死亡時の保障」を備えることを考えましょう。

仕事を続けるのであれば配偶者の収入は継続して入りますので、死亡保障はそれほど重視しなくてよいかもしれません。

・医療保険・ガン保険には加入しているか?

健康な人でもいつ病気にかかるかわかりません。病気やケガでの入院、手術、通院時に給付金が出る「医療保険」へ加入しているか確認しておきましょう。

もしも入っていないのであれば、共働き、片働き夫婦ともに医療保険に加入することを検討してみてください。

また、医療保険に加入しても家計に余裕がある場合、がんの治療時に給付金が支払われる「ガン保険」も考えましょう。がんの治療は長期間に及ぶことも多く、「先進医療」など思ったよりもお金がかかる治療もあります。ぜひ保険で備えておきましょう。

FPのひとこと解説:

なお、生命保険の保険料は年齢等によって決定します。加入時には健康状態についても確認されるため、なるべく早く、健康なうちに考えることをおすすめします。

2.結婚時におすすめの生命保険の選び方

結婚を機会に生命保険に入りたいという場合、どのような保険を選べばよいのでしょうか。 ここからは、以下の家庭の状況別におすすめの選び方をご紹介します。

自分の家庭に当てはまる部分をチェックしてみてくださいね。

2-1.共働き家庭(子どもがいない家庭)

病気にかかったときに備えて、夫婦ともに「医療保険」や「ガン保険」へは加入しておきたいところです。

ただし、共働きで子どもがいない場合は、夫婦どちらかが亡くなっても、急に経済的に困るという事態は避けられるため、死亡保険などはそれほど考えなくてもよいでしょう。

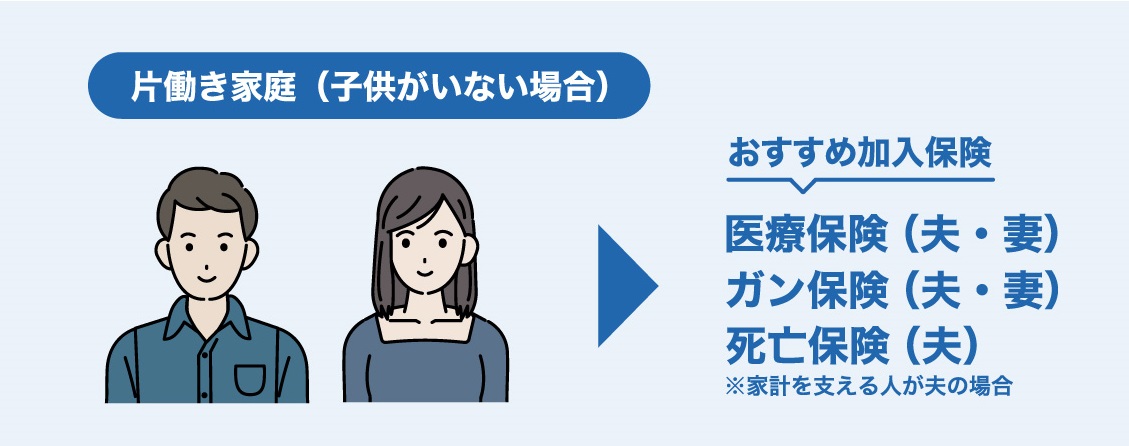

2-2.片働き家庭(子どもがいない家庭)

夫婦どちらかが仕事をしていない「片働き家庭」であれば、医療保険、ガン保険に加えて、家計を支える側が死亡保険にも加入しておきましょう。

特に子どもがいない家庭の場合、「遺族基礎年金」の給付がありません。残された配偶者が仕事を見つけ、収入が安定するまでの支えとしても、死亡保険は心強いお守りとなるはずです。

また、医療保険について、女性の場合は妊娠すると加入時の審査に通りづらくなる場合もあります。将来、子どもを持つことを考えているのならば、妊娠前に医療保険に加入することを検討しましょう。

2-3.子どもがいる家庭、子どもができた家庭

医療保険、ガン保険、死亡保険に加え、「就業不能保険」への加入を検討しましょう。

就業不能保険は、病気やケガで仕事ができなくなったときに、毎月定期的に給付金が受取れるタイプの保険です。

子どもがいるご家庭は、家計を支える方が万一、ケガや病気で入院したり、療養で仕事ができなくなったりした場合でも、経済的に不自由な状態に陥らないように、保険で備えをしておくべきだといえるでしょう。

なお、子どもの医療費は、自治体の補助などもあり、無料~数百円の負担で済む場合も少なくありません。そのため子どもについては、医療保険への加入をそれほど考えなくてもよいかもしれません。

2-4.公的制度もチェック

また、保険を検討する前に公的制度を確認しておくことも大切です。

日本には「国民皆保険制度」があるため、医療費をすべて負担する必要はありません。具体的には6歳(義務教育就学後)~70歳未満であれば原則「かかった医療費の3割」を自己負担するだけで済みます。

また、医療費負担が大きくなった場合は「高額療養費制度」という、一定以上の医療費が払い戻される制度もあります。負担の上限額は年齢や年収等によって異なり、「医療費負担が大きすぎて家計が破綻した」という事態をできる限り防ぐことができます。

FPのひとこと解説:

ただし、次のような負担については公的制度では補えないので要確認です。

・差額ベッド代

・自由診療にかかる費用

・先進医療にかかる技術料

・家族の負担(交通費・病院の近くでの宿泊費用など)

・パジャマ購入などの雑貨代

「病気になっても自分や家族の生活の質を下げたくない」「先進医療を受けたい」と考えるのであれば、医療保険で備えておくことをおすすめします。

3.結婚後、保険を考えるときのコツ

最後に、結婚後に保険を見直したり、あらたに検討したりするときのポイントや注意点をご紹介します。

3-1.保険の見直しポイントをチェック

現在加入している保険のどこを見直せばよいのか、また新たに加入するならば何を選ぶべきなのかをチェックしていきます。

お互いの加入状況を確認

はじめに現在の加入状況を確認してください。具体的には以下の点をみましょう。

・足りない保障はないか?

現時点で足りない保障がないかをチェックしてください。特にどちらかが仕事を辞める場合は、保障を手厚くする必要があります。

・保険料を確認

現在の保険料が家計の負担になっていないかチェックしてください。「言われるままに保障が大きすぎる保険に入ってしまった」という場合、保険料の負担も大きくなっている可能性があります。保障の減額を検討し、保険料を下げることも考えましょう。

・受取人の変更

死亡保険の受取人を配偶者に変更しましょう。受取人変更を行わなかった場合のデメリットについては後述します。

ライフプランを考えよう

将来のライフプランを話し合い、それに合った生命保険を考えてみましょう。例えば、以下のようなパターンが考えられます。

・配偶者が仕事を辞める

死亡保険に加入して、万一のときに備えましょう。

・子どもが欲しい

死亡保険や就業不能保険について調べてみましょう。また、教育費も必要になるため、保険料にそれほどお金がかけられないことも認識しておくとよいでしょう。

・1~2年内にマイホームが欲しい

住宅ローンを利用する際に、一般的に「団体信用生命保険」の加入が求められます。万一のことがあっても残債が保険から支払われるため、死亡保険の保障額はそれほど大きくなくてもよい場合もあります。

3-2.受取人を変更しない場合のデメリットについて

結婚した場合、死亡保険金の受取人を配偶者に変更することをおすすめしましたが、もし変更せずに受取人が「親」「兄弟姉妹」のままであれば、配偶者は保険金を受取ることができません。

保険金を受取った親や兄弟姉妹が配偶者に渡すこともできますが、その場合は「贈与」扱いになるため、贈与税の対象となります。

多額の税金が生じる可能性があるため、よく話し合ったうえで受取人の変更を検討してみてください。

4.まとめ

結婚をしたら必ず行っておきたいのが受取人の変更です。変更しないままだと配偶者が保険金を受取れないため注意してください。

また、配偶者が仕事を辞める、子どもができたなど、それぞれの家庭により必要な保障が異なってきます。

まずは夫婦で将来のライフプランについてよく話し合い、そのうえでどの保障が足りないか、もしくは多すぎるのかを確認してみてはいかがでしょうか。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

田尻 宏子 (たじり ひろこ)

- 2級FP技能士

- 証券外務員第一種

証券会社営業、生命保険会社営業サポート、銀行コールセンター等複数の金融機関で勤務した後、2016年末からライターとして活動開始。現在は、主に投資・保険・不動産・ローンなどのジャンルを中心に金融系サイトで執筆中。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!