解約返戻金とは?仕組みと注意点を解説

掲載日:2021/04/16 更新日:2025/06/09

生命保険加入時に、解約を視野に入れて契約をする人は少ないでしょう。だからこそ、見落としがちなのが、解約時に受け取れる「解約返戻金」。解約返戻金の有無や、支払われる金額は保険の種類によって大きく異なります。解約返戻金の特徴や、受け取る際の注意点について詳しく解説します。

1.解約返戻金(かいやくへんれいきん)とは?

解約返戻金(解約払戻金)とは、保険を解約したときに受け取れるお金のことです。もともと自分が保険料として払い込んでいたお金の一部が戻ってくるため、「返戻金」という名前がついています。

保険会社によって「解約払戻金(かいやくはらいもどしきん)」「解約返還金(かいやくへんかんきん)」と呼ぶケースもありますが、意味は同じです。

ライフステージの変化を理由に、保険を解約する人が多く見られますが、解約するタイミングによっては、大きな損失を生んでしまう恐れがあります。加入時、解約時には、解約返戻金についての確認を怠らないようにしましょう。

1-1.解約返戻金が受け取れる保険の種類

解約返戻金は一般的に、保険期間が長い保険や貯蓄性のある保険で受け取れます。代表的な保険として挙げられるのが、以下の3つです。

・終身保険

・養老保険

・学資保険 など

上記保険において、平準払いの場合、解約返戻金は、加入してから年数が経過するにつれて額が増えていく仕組みです。そのため、加入年数によっては、支払ってきた保険料より高額の解約返戻金を受け取れるケースもあるでしょう。

1-2.解約返戻金はいくら受け取れる?

払った保険料に対して解約返戻金がいくら戻ってくるのかは、返戻率によって算出されます。

・返戻率100%=支払った保険料と解約返戻金の金額が同じ

・返戻率90%=支払った保険料より10%少ない解約返戻金しか受け取れない

・返戻率110%=支払った保険料より10%多い解約返戻金を受け取れる

なお、返戻率は商品や加入期間によって異なります。

また、保険会社によっては終身保険でも解約返戻金の受け取り条件が設けられているケースも多く見受けられます。終身保険なら必ず受け取れるというものではないため、加入時には、パンフレットや設計書などで確認しておきましょう。

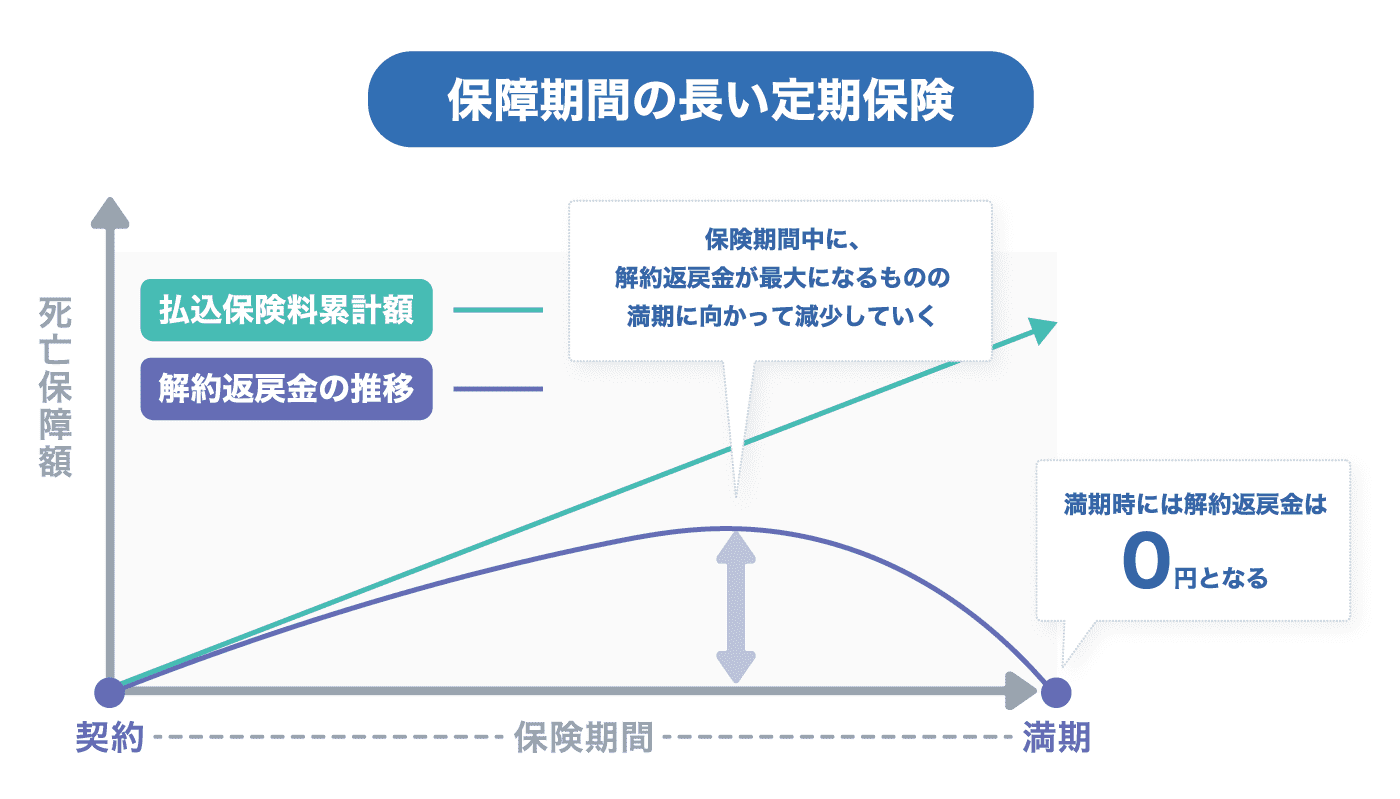

1-3.定期保険は解約返戻金がない場合が多い

掛け捨て型の定期保険や定期タイプの保険はそもそも解約返戻金がありません。

一般的に定期保険というと掛け捨て型の死亡保険を指すことが多く、保険料が低いことが特徴です。

また、同じ定期保険でも保険期間が長く設けられている「長期定期保険」では、一定年数が経過した際に解約返戻金の額がピークに達します。ただし、満期時には解約返戻金が0円になる点は一般的な定期保険と同様である点に注意しましょう。

なお、貯蓄型と掛け捨て型の保険については以下の記事で詳しく解説しています。興味がある方はぜひ、参考にしてください。

>あわせて読みたい:死亡保険は掛け捨て・終身(貯蓄)どちらにすべき?自分に合った保険を選ぶコツを解説

2.解約返戻金の種類

解約返戻金は以下の3つの種類に分けられ、それぞれ保険料や解約返戻金の増え方などが異なります。

・従来型

・低解約返戻金型

・無解約返戻金型

それぞれについて、ご紹介します。

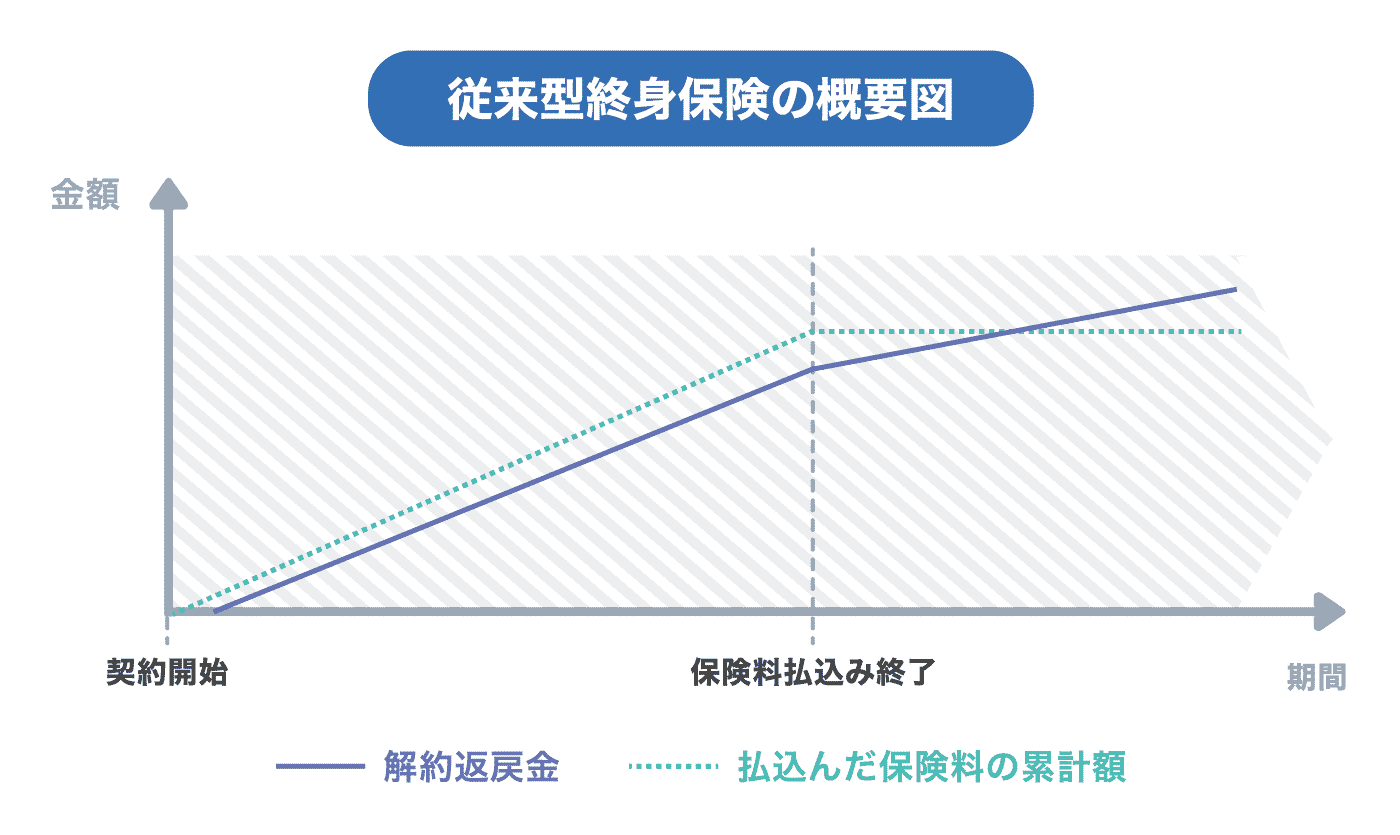

2-1.従来型:保険料の支払い額に応じて解約返戻金が増える

従来型とは、保険料の支払い額に応じて解約返戻金が増える保険のことです。保険料の払込期間が満了した後は、ゆるやかに解約返戻金の受け取り額が増えていきます。代表的な保険として、終身保険が挙げられます。

上記の図からもわかるように、従来型終身保険は、払い込みが終了した後は支払った保険料と解約返戻金が同額に近くなります。また、同じ保障内容であれば、ほかのタイプと比べて保険料が割高になりやすい点に注意が必要です。

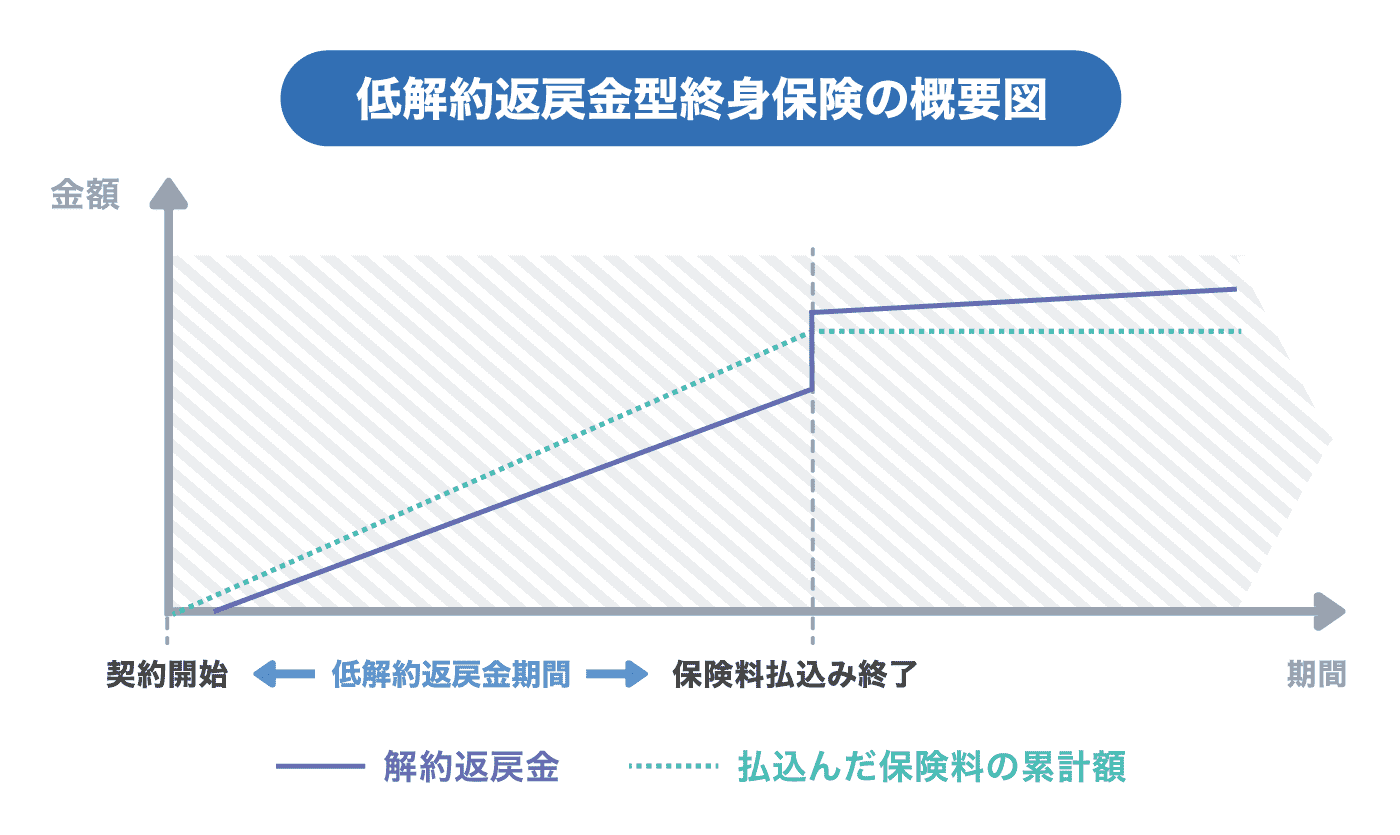

2-2.低解約返戻金型:加入後一定期間、解約返戻金が少額

低解約返戻金型とは、保険料の払込期間が満了するまで解約返戻金額が抑えられている保険のことを指します。払込満了まで解約返戻金が抑えられていますが、保険料の払込期間が満了すると解約返戻金が増えるのが特徴です。

なお、保険料の払込期間が満了した後に解約した場合、払込保険料総額よりも多い金額を解約返戻金として受け取れるケースが大半です。

昨今では、低解約返戻金型の仕組みを利用して学資保険の代わりなど資産形成に利用している人も少なくありません。

2-3. 無解約返戻金型:解約返戻金がない

無解約返戻金型とは、その名の通り解約返戻金がない保険のことを指します。解約返戻金がある保険に比べ、一般的に保険料が割安に設定されているため、保険料を抑えて保障を得たい人に向いています。払込満了まで解約返戻金がありませんが、保険料の払込期間が満了すると解約返戻金が受け取れるのが特徴です。

とはいえ、昨今では保険商品の種類も多岐にわたるため、「定期保険だから解約返戻金がない」「終身だから解約返戻金がある」というわけではありません。商品ごとによって設定が異なるため、加入前に必ずパンフレットなどで確認しておくことをおすすめします。

3.解約返戻金を受け取る際の注意点

ここでは、解約返戻金を受け取る際の注意点を、以下の3つ取り上げてみました。

・解約前に解約返戻金を確認する

・解約返戻金に税金がかかるケースもある

・保険に入り直すと保険料が上がる恐れがある

それぞれについて、詳しく見ていきましょう。

3-1.解約前に解約返戻金額を確認する

解約をする前に、解約返戻金額について確認をしておくことが大切です。保険に加入する際、どうしても月々に支払う保険料に目が行きがちになってしまい、解約返戻金について把握しないまま加入を決めてしまう人は少なくありません。

そのため、加入している保険のパンフレットや設計書の記載を確認するほか、もしわからないことがあれば加入先の保険会社に問い合わせをすることが大切です。また、すぐに解約する予定がない場合であっても、事前に把握しておくことをおすすめします。

3-2.解約返戻金に税金がかかるケースもある

手元に入る解約返戻金の額が、それまでに支払った保険料の総額より上回った場合、利益と見なされて所得税の課税対象となるケースがあります。ただし、利益が50万円を超えない場合は所得税の対象ではあるものの、所得税が課税されないため、解約返戻金がいくらになるか確認しておきましょう。

課税額は、以下の計算式によって求められます。

所得税(一時所得)の課税対象額=(解約返戻金-払込保険料累計額-特別控除50万円)×1/2

また、保険料を払い込んだ人が解約返戻金の受取人と異なる場合、所得税ではなく贈与税の課税対象となる可能性がある点に注意が必要です。

贈与税の課税対象額は、暦年課税の適用を受けている場合、解約返戻金から基礎控除となる110万円を差し引いた金額が該当します(※ここで求めた金額および他に贈与を受けた財産等がある場合は、他の財産も含めて110万円に満たない場合、贈与税の課税対象外となります)。

このように、受け取る金額によっても課税対象になるか否かがわかれるため、先述した通り解約返戻金について把握しておくことが重要となります。

保険に入り直すと保険料が上がる恐れがある

解約して解約返戻金を受取ったものの、「やはり保険に加入しておきたい」となった場合、保険料が割高になる恐れがあります。そのときの年齢によっては、最初に契約したときよりも大幅に保険料が高くなってしまうケースも少なくありません。また、健康状態や病歴等によっては加入自体が難しくなるケースも出てくるでしょう。

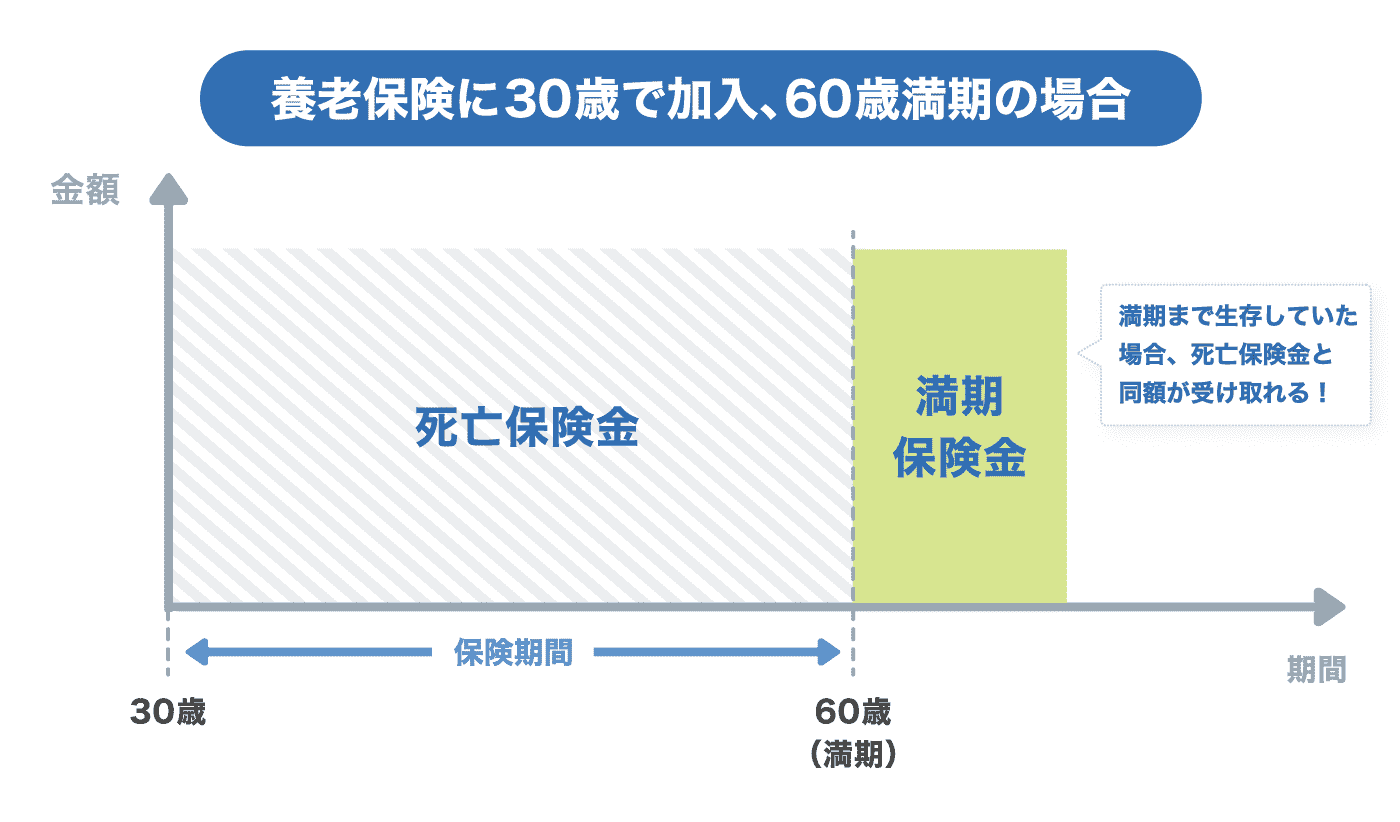

4.満期保険金とは?

解約返戻金は途中で解約した場合に受け取れるお金であるのに対し、保険期間が満了した際に受け取れるお金として「満期保険金」があります。しかし、この満期保険金はどの保険でも受け取れるわけではありません。養老保険や学資保険などの貯蓄性のある保険において支払われるものです。

例えば、養老保険の場合には死亡保険金と満期保険金が同額となっている場合、下記のように支払われます。

保険契約期間中に被保険者が死亡したケース:受取人が死亡保険金を受け取れる

保険契約期間満了時まで被保険者が生存していたケース:契約者が満期保険金を受け取れる

そのため、契約中の商品によっては、解約するよりも満期まで契約継続することで、よりお金を受け取れるケースもあることは覚えておきましょう。

また、満期保険金は解約返戻金と同様に税金がかかるケースがあるため注意が必要です。満期保険金がいくらもらえるのか、受取人が誰でどのくらいの税金が発生するのか事前に把握しておくとよいでしょう。

5.まとめ:加入する際は解約返戻金についても確認しておこう

保険に加入する際、保険料や保障内容だけではなく、解約返戻金についても確認しておくことが大切です。解約返戻金の確認を怠ると、保険を解約する際に「受け取れると思っていたお金が受取れなかった」「受け取れることを知らなかった」などの事態に陥ってしまう恐れが高まります。

また、そもそも自分にどんな保険が適しているのかよくわからない、判断できないといった場合はFP(ファイナンシャルプランナー)や検討している保険会社に相談してみるのもよいかもしれません。きっと、あなたにぴったりの商品をおすすめしてくれるはずです。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

織瀬ゆり(おりせ ゆり)

- 2級FP技能士、AFP

- 宅地建物取引士

元信託銀行員。AFP・ 2級FP技能士をはじめ、複数の金融・不動産資格を所持。それらの知識をもとに、「初心者にもわかりやすい執筆」を心がけている。2児の子育て中でもあり、子育て世帯向けの資産形成、女性向けのライフプラン記事を得意とする。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!