生命保険とは?種類からメリット・デメリットまで詳しく解説

掲載日:2022/03/07 更新日:2025/02/13

自分に合った生命保険に入るためには保障の内容を理解しておくことが重要です。今回は生命保険の種類と必要性について詳しく解説します。

生命保険の申し込みを検討している方、今加入している生命保険の見直しを考えている方はぜひ参考にしてください。

なお、コラムでの「生命保険」は、病気、ケガ、介護、死亡など、人生のリスクに備える、広い意味での生命保険のことを指します。

- 生命保険とは何かがわかる

- 生命保険の種類と違いが理解できる

- 生命保険の必要性がわかる

目次

1.生命保険とはどのようなもの?

生命保険とは、多くの人が保険料を出し合い、「病気」「ケガ」「死亡」「介護」などの支払事由に該当する人に保険金や給付金を支払う相互扶助の仕組みです。病気や死亡(高度障害状態に該当)の際に、誰もが十分な治療費や遺族の生活費を準備できているわけではありません。生命保険に加入することで、万一のときでも経済的な不安を軽減することができます。

生命保険は、主に「死亡保険」「生存保険」「生死混合保険」「その他の生命保険」に分類されます。どのようなときに支払われるか異なるため、目的に応じて加入する生命保険を決定するとよいでしょう。

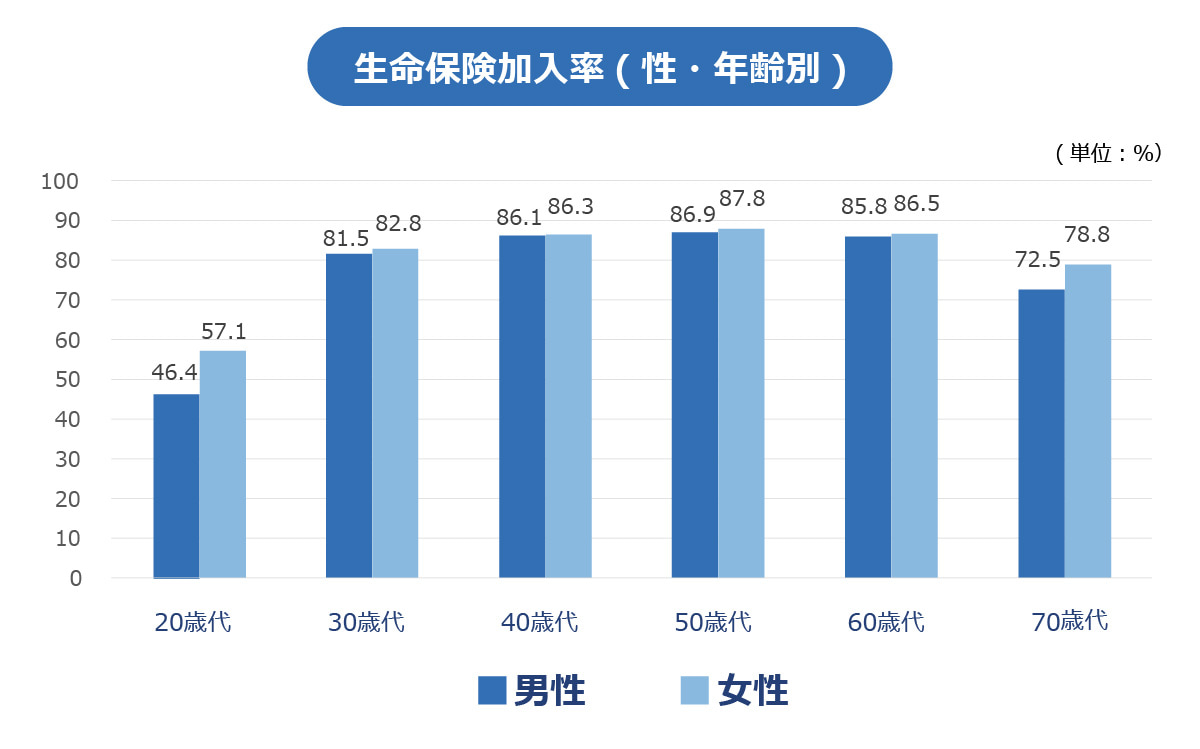

ここで、生命保険文化センターの2022年度「生活保障に関する調査」より、生命保険に加入している人の割合を見てみましょう。

※出典:生命保険文化センターの「2022年度生活保障に関する調査」をもとに作成

全体で見ると、約80%の方が生命保険に加入しています。年代別に見ても、20代は40%~50%と加入率は半数程度ですが、30代以降は約80%と高い加入率に。このように、多くの方にとって生命保険が身近なものであることがわかります。

2.生命保険の種類について

生命保険には「死亡保険」「生存保険」「生死混合保険」「その他の保険」があります。内容を見ていきましょう。

2-1.死亡保険

死亡保険は被保険者(保険の対象者)が死亡したときに保険金が支払われる生命保険です。主に以下の種類があります。

終身保険

一生涯、もしくは解約するまで保障がある死亡保険

定期保険

「60歳まで」「10年」などといった一定期間の保障がある死亡保険。保障期間が終了したら、年満了の場合は所定の年齢まで契約の更新ができる。

2-2.生存保険

被保険者が満期まで生存していた場合に保険金が支払われる生命保険です。生存保険には以下のような種類があります。

個人年金保険

保険料を定められた期間支払うと、一定期間もしくは終身で年金のように保険金を受け取れる生命保険です。公的年金で不足する分を補うために加入する人が多い傾向です。

学資保険

子どもの学費の準備を目的とした貯蓄型の保険です。満期保険金や祝金としてお金を受け取れるのが特徴です。

2-3.生死混合保険

死亡保険と生存保険を組み合わせた生命保険です。一定期間内に被保険者が死亡したら死亡保険金が、一定期間まで生存していた場合は満期給付金が支払われます。生死混合保険には、以下のようなものがあります。

養老保険

「60歳まで」など、一定期間内に死亡した場合は保険金が支払われます。それとは反対に満期(この例の場合、60歳)まで生存していた場合は満期給付金が支払われますが、満期で保険は終了するため、その後の死亡時の保障はありません。

2-4.その他の保険

死亡保険、生存保険、生死混合保険に該当しない生命保険です。以下のようなものがあります。

医療保険

病気やケガなどで入院、手術、通院した場合に入院給付金、手術給付金、通院給付金などが受け取れる生命保険です。

がん保険

がんと診断されて治療が始まった場合、診断給付金、入院給付金、手術給付金、通院給付金、先進医療給付金などが受け取れる生命保険です。

三大疾病保険

がん、急性心筋梗塞、脳卒中に罹患した場合、給付金が受け取れる生命保険です。

なお、これら「死亡保険」「生存保険」「生死混合保険」「その他の保険」だけでなく「死亡保険+医療保険」「死亡保険+がん保険」のように組み合わせた生命保険商品も販売されています。

3.なぜ生命保険が必要?

生命保険が必要かどうかは、経済状況やライフプランによっても異なります。しかし、前述した通り、約8割の方が生命保険に加入しているというデータから、必要性が高い人は多いといえるでしょう。ここでは、生命保険が必要とされる理由を解説します。

3-1.遺された家族の生活を守るため

生命保険(死亡保障)に加入していると、被保険者が死亡した場合に受取人に保険金が支払われます。保険金があることで遺された家族の生計を維持することが可能です。

「貯蓄が十分にあるため、生命保険は不要」と考える方もいるかもしれませんが、貯蓄は学費や家電の購入費用として貯めているという家庭も多いでしょう。遺される家族が貯蓄を減らさずに生活を続けるためにも、生命保険に加入するというのもひとつの手です。

3-2.家計の負担を軽減するため

病気やケガを病院で治療する場合、医療費がかかります。高額療養費制度があるため、一定金額以上の負担はありませんが、差額のベッド代や諸費用などは自己負担となります。

特にがんなどの、治療費も時間もかかる病気に罹患した場合、家計の負担もかなり大きくなるかもしれません。それだけでなく、今までと同じように働けなくなり、収入が減るおそれもあります。

生命保険に加入していれば、受け取った給付金を治療費だけでなく生活費に充てることも可能です。また、貯蓄がそれほどない若い世代の場合、病気になっても治療費を出せないというケースも想定されます。生命保険に加入していれば「貯蓄が少ないから治療を諦める」という事態を避けられるでしょう。

3-3.老後の生活のため

日本では、原則65歳以上になれば「老齢年金」を受け取れます。しかし、老齢年金だけでは充実した老後生活を送れないと考えている方も多いのではないでしょうか。また、貯蓄がある方でも年齢を重ねるにつれ貯蓄額が目減りするのを不安に思うかもしれません。

老齢年金とは別に生命保険(個人年金保険)などに加入していれば、所定の年齢以降、年金が定期的に支払われるため、老後の生活費の足しにすることもできます。生命保険は長生きのリスク軽減にもなるのです。

4.生命保険を選ぶときのポイント

これから生命保険加入を検討する方、現在の生命保険の見直しを検討している方のために、選ぶときのポイントを3つご紹介します。

- 加入目的を明確にする

- 保障金額を決める

- 必要な保障期間を選ぶ

4-1.加入目的を明確にする

生命保険には「死亡時の保障」「病気・ケガのときの保障」「がんのときの保障」「年金」など、さまざまな保障があります。目的によって加入すべき生命保険が変わるため、備えたい目的をはっきりさせることが重要です。

例えば、がんのリスクに備えたいという場合は「ガン保険」、死亡保障が欲しいという場合は死亡保険の「終身保険」や「定期保険」になります。治療のための給付金が欲しいのに死亡保険に入っても、必要なときにお金を受け取ることはできないので、気をつけてください。

4-2.保障金額を決める

加入する生命保険が決まったら保障金額を決めます。「高ければ高いほど安心」と思われがちですが、保障金額が高くなるほど支払う保険料も高くなりますので、本当に必要な分だけに加入するようにしましょう。

保障金額を決める際は、何にどれだけの金額が必要かを考えるとよいでしょう。例えば、死亡保険の場合、保険金は以下のような用途で使われると考えられます。

- 葬儀費用

- 遺された家族の生活費

- 子どもの学費

子どもの学費を備えたい場合、今までの生活費、これから想定される子どもの進路からどのくらいの学費が必要かを割り出して保障金額を決めていきましょう。保障金額を決めることで、自分に合った生命保険商品を選びやすくもなります。

参考までに、生命保険文化センターの「2022年度生活保障に関する調査」から全生保(民間生命保険会社、郵便局、JA、県民共済、生協など)で生命保険に加入している方の生命保険加入金額(普通死亡保険金額)を紹介します。

【生命保険加入金額(普通死亡保険金額)】

| 金額 | |

|---|---|

| 全体 | 957万円 |

| 男性 | 1,373万円 |

| 女性 | 647万円 |

また、同調査では「必要と考える生命保険加入金額」についても紹介しています。こちらの結果も見てみましょう。

【死亡保険金の必要額】

| 金額 | |

|---|---|

| 全体 | 1,662万円 |

| 男性 | 2,247万円 |

| 女性 | 1,145万円 |

男女ともに、加入している生命保険金よりも必要と考える死亡保険金の方が高くなっているのがわかります。

4-3.必要な保障期間を選ぶ

保障金額や加入する保険商品がある程度決まったら、保障期間も考えましょう。例えば、死亡保険の場合、一生涯の保障が欲しいのならば「終身保険」を選びます。一方で、「子どもが独立するまで」など期間を限定して保障が欲しい場合は「定期保険」となります。同じような保障内容の場合、基本的に保障期間が長い方が保険料も高くなりますので、保障が必要な期間がいつまでか考えて保障期間を決めていきましょう。

チューリッヒ生命では、自分に合った保険商品を選ぶためのコツも紹介しています。

以下のコラムもぜひご覧ください。

あわせて読みたい|生命保険を選ぶコツ!自分にあった保険の選び方をわかりやすく解説

5.まとめ

生命保険には「死亡保険」「生存保険」などいくつかの種類があります。自分のニーズに合った保険に加入していないと、本当に必要なときに保険金や給付金を受け取れない可能性があります。

また、保障金額や保障期間についてもよく考えておくのが肝心です。保障金額が高くなるほど、そして保障期間が長くなるほど保険料は高くなります。無理なく保険を続けるためにも、慎重に検討しましょう。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

田尻 宏子 (たじり ひろこ)

- 2級FP技能士

- 証券外務員第一種

証券会社営業、生命保険会社営業サポート、銀行コールセンター等複数の金融機関で勤務した後、2016年末からライターとして活動開始。現在は、主に投資・保険・不動産・ローンなどのジャンルを中心に金融系サイトで執筆中。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!