20代は生命保険に入るべき?保険の加入率やケース別の選び方をご紹介

掲載日:2022/09/16 更新日:2024/10/09

20代になると学生から社会人になり、生命保険について考え始める時期です。しかし、「生命保険って本当に必要なの?」と悩んでいる方もいるのではないでしょうか。

このコラムでは、そんな疑問を解消するために20代の生命保険の加入状況や、ライフステージに応じたおすすめの商品をご紹介します。

自分にとって保険が必要かどうか、必要な場合どんな保険が良いのかを判断する参考にしてみてくださいね。

- 20代の半数以上が生命保険に加入している

- 入るべき生命保険は家族構成によって異なる

- 20代で保険に入ると保険料が安いのは事実

目次

1.20代の生命保険加入状況

まずは、20代の生命保険の加入状況をみてみましょう。

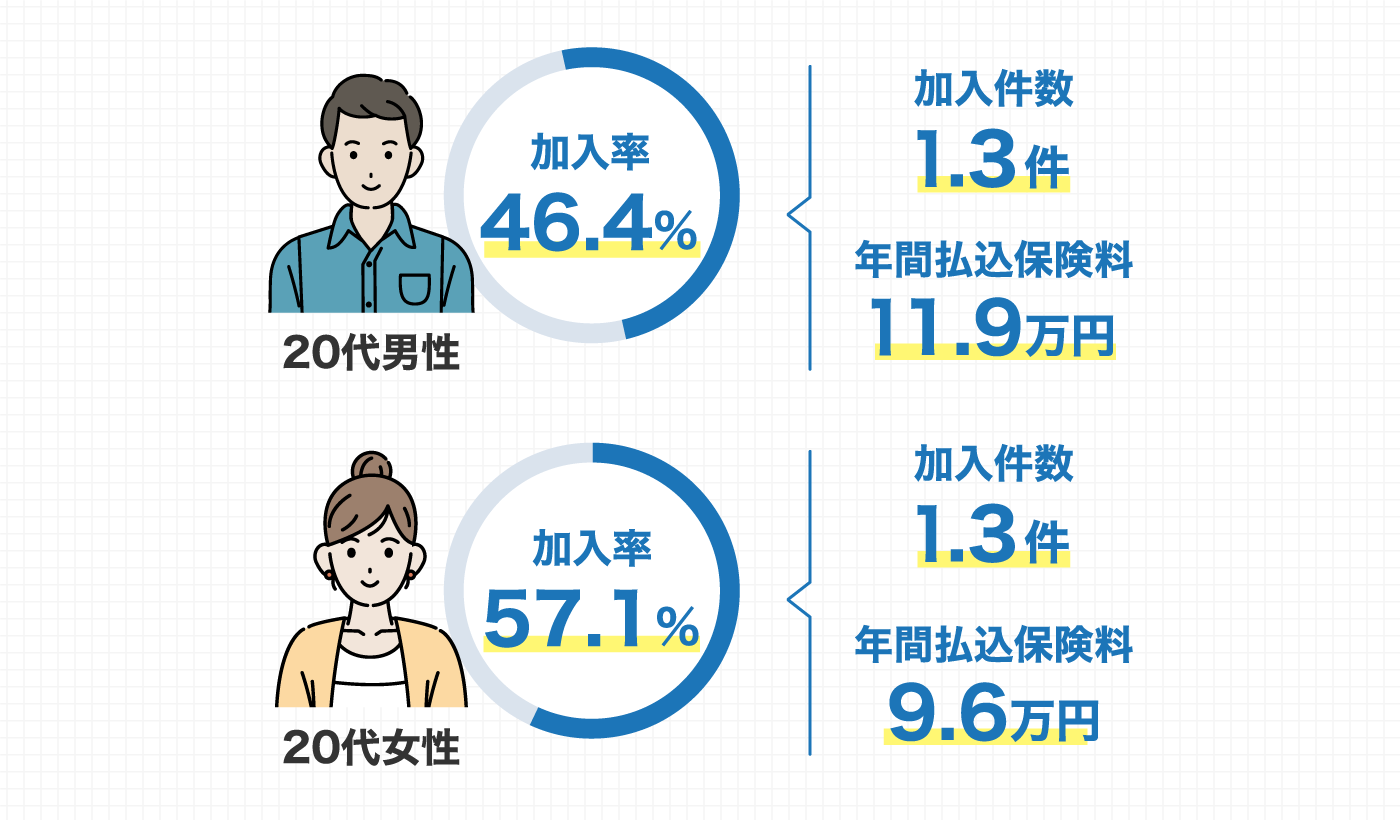

1-1.20代の生命保険加入率 は51.5%

公益財団法人生命保険文化センター(以下、生命保険文化センター)「2022(令和4)年度生活保障に関する調査」によると、20代の生命保険加入率は全体で51.5%です。男性は46.4%、女性は57.1%となっており、女性の方が高い傾向にあります。また、20代の生命保険の平均加入件数は男女ともに1.3件です。

20代男女別の生命保険の加入状況

出典:公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

出典:公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

詳細を見てみると、20代男性の24.7%が死亡保障を生命保険で備えており、死亡保険金額の平均は1,001万円です。医療保障を生命保険で備えている割合は32.8%で、入院給付金の平均は日額7,386円です。

一方、20代女性では36.7%が死亡保障に加入していて、死亡時の保険金額の平均は751万円です。医療保障を生命保険で備えている割合は47.6%であり、入院給付金の平均は日額7,136円です。

入院給付金の日額は男女であまり差はありませんが、死亡保険金額は男性の方が高く、医療保険の加入率は女性の方が高くなっています。

1-2.月額保険料の平均は約9,000円

20代の年間保険料の平均は10.6万円で、月額では約9,000円となっています。男女別の平均だと、男性は年間11.9万円で、月額の平均は約1万円、女性は年間9.6万円で、月額の平均は8,000円です。

男女で年間約2万円の保険料の差がある理由の一つには、男性の方が女性よりも死亡保険金額を高く設定する傾向(前節参照)があるため、保険料が高くなっていることが挙げられるでしょう。

1-3.加入のきっかけと目的

20代が生命保険に加入するきっかけ(複数回答)は、「家族や友人などにすすめられて」が約41%と最も多く、次に「就職をしたので」が約32%、「結婚したので」「子どもが誕生したので」がそれぞれ約9%と続きます。

そして、加入の目的は、「ケガや病気になった際の医療費のため」が約62%、「万一死亡した時のため」が約15%、「ケガや病気で収入が途絶えた時のため」「老後の生活資金のため」がそれぞれ約7%です。

この結果から、20代は人生の転機となるタイミングで必要性を感じて加入する人が多い傾向があり、健康リスクを早くから意識しているのがわかります。主に死亡の備えよりも医療費に対する備えを重視して生命保険に加入していることがうかがえます。

2.20代で生命保険に加入するメリット

2-1.保険料が割安

若いうちは死亡リスクや健康リスクが低いため、保険料が安く設定されています。保険料は契約時の年齢が高いほど高くなるため、30代、40代と年齢を重ねてから加入すると、同じ保障内容でも保険料は高くなります。20代は上の世代と比べて割安な保険料で保障を確保できる時期といえるでしょう。

2-2.審査が通りやすい

一般的に、20代は健康であるため、生命保険の加入審査に通りやすいというメリットもあります。年齢を重ねると、既往歴や持病によっては保険へ加入できないことがありますが、20代なら多くの保険に加入できる可能性が高く選択肢も豊富です。

2-3.貯蓄性のある保険なら資産形成になる

生命保険の中には、解約払戻金や満期金を受け取れる貯蓄性のある商品もあります。この場合、養老保険、学資保険、終身タイプの死亡保険などが該当し、資産形成としても活用できるでしょう。解約払戻金は長期間加入し続けるほど高くなるので、目的のライフイベントや老後までの時間がたっぷりある20代に最適です。

3.20代が備えるべき生命保険とは?

生命保険とは、死亡・病気・ケガ・介護など、自分に万一のことがあったときに不足する費用を補うための保障です。

つまり、貯蓄(※ここではいつでも使える緊急用のお金)が十分にある人なら生命保険は必要ないといえるでしょう。しかし、生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、生命保険の加入率(全体)は1996年以降80%前後であることから 、多くの人が「万一のときのお金に不安がある」ことがわかります。

また、生命保険には、次の表のとおり、目的別に複数の種類があります。

| 種類 | 目的・特徴 | 特徵 | 保険金・給付金の用途一例 |

|---|---|---|---|

| 終身死亡保険 | 一生涯にわたって死亡や高度障害状態に備える | 保障額は固定 まとまった保険金を受け取る |

遺族の生活費、 葬儀費用 |

| 定期死亡保険 | 一定期間の死亡や高度障害に備える | 保障額は固定 まとまった保険金を受け取る |

遺族の生活費、 葬儀費用 |

| 収入保障保険 | 一定期間の死亡や高度障害状態に備える | 年ごとに保障額は減っていく 毎月保険金を受け取る |

遺族の生活費 |

| 就業不能保険 | 働けなくなったときの入減に備える | 毎月保険金を受け取るタイプと一時金を受け取るタイプがある | 自分や家族の生活費 |

| 医療保険 | 病気やケガによる入院・手術に備える | 入院・手術・通院治療など、給付条件に該当したとき給付金を受け取る | 入院・手術・通院治療の費用、生活費 |

| 学資保険 | 教育資金の準備 | 祝い金や満期保険金・年金を受け取る | 教育費、一人暮らしの生活費、結婚資金 |

| 養老保険 | 一定期間の死亡や高度障害状態に備える資産形成 | 満期になり保険金を受け取ると死亡保障はなくなる | 死亡保険金は遺族の生活費、葬儀費用満期金は老後資金、趣味 |

20代の生命保険の選び方は、家族構成やライフスタイルによって異なります。「たくさんの種類があって、どれを選べばいいかわからない」という人に向けて、備えるべき保険を3つのケースを解説していきます。

3-1.独身の場合

20代独身の人には医療保険がおすすめです。一般的に20代はまだ貯蓄が十分ではない場合があるため、入院したときにかかる費用や収入が減るリスクに備えて、医療保険に入っておくと安心です。

例えば、「2022(令和4)年度 生活保障に関する調査」によると、20代の入院日数の平均は5日未満が20.5%、5~7日が38.6%となっており、1週間以内に退院する割合が約59% となっています。また、20代の入院時の自己負担額と入院逸失収入の合計は、5万円未満に収まったケースが5%なのに対し、5~10万円未満が35.0%、10~20万円未満が40.0%と、5万~20万円未満が75% を占めています。このように、短期の入院でもまとまった費用がかかる可能性がありますが、医療保険に加入していればしっかりカバーしてくれます。

もし、あなたが亡くなったときに生活に困る配偶者や子どもがいない場合、死亡保険はあまり必要ないでしょう。ただ、遺族に葬儀費用を遺したいと考えるなら、少額の死亡保険に入っておくのも一つの方法です。

3-2.既婚(片働き/共働き)の場合

20代で既婚の方であれば、死亡保険と医療保険の両方に入ることをおすすめします。夫婦どちらかが死亡したとき、遺された配偶者が生活に困らないようにするために、特に死亡保険が重要になります。夫婦が共働きであれば大きな保障は不要かもしれませんが、片働きの場合は遺された配偶者が生活環境を整えるまでの生活費に備えられるよう、しっかりとした保障を準備しておきましょう。

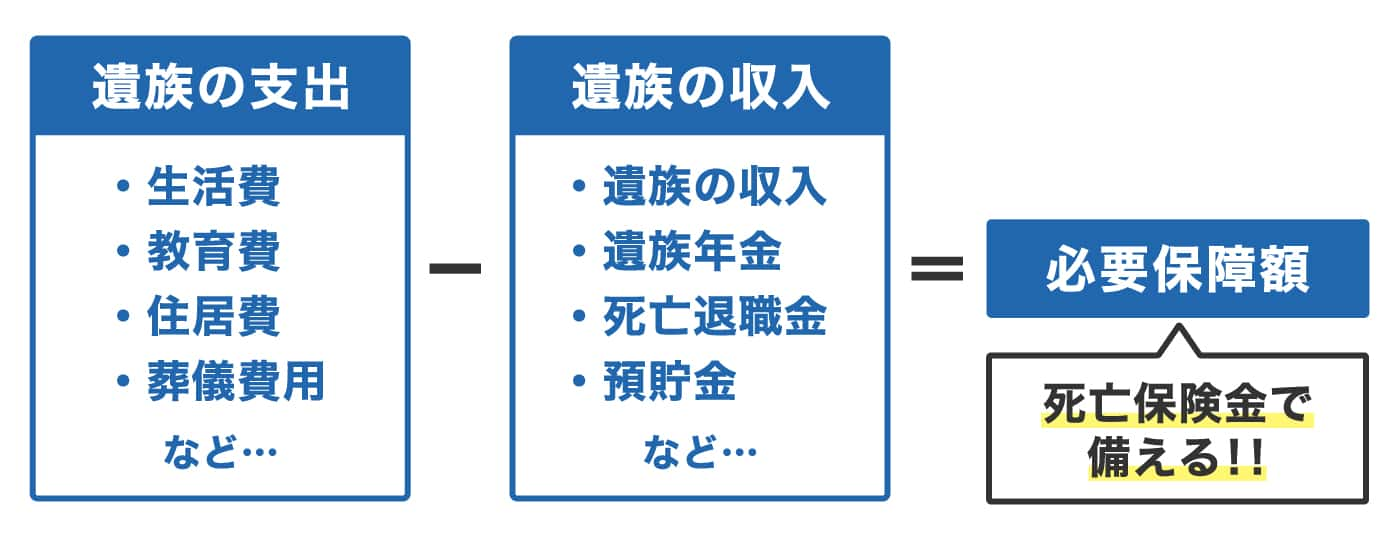

死亡保険は、「必要保障額」に応じて保険金額を決めます。これは、遺族の支出から遺族の収入を差し引き、不足する金額のことです。必要保障額はライフプランによっても変わるため、家族で話し合っておくことが大切です。

必要保障額の算出方法

また、ケガや病気をして医療費が発生した場合や働けなくなった場合の備えとして、死亡保険と合わせてに医療保険にも加入しておくと安心です。

3-3.子どもがいる家庭

20代で子どもがいる家庭では、死亡保険と医療保険の両方に入るのがおすすめです。生活費が増え、学費の準備も必要になるのが子育て世帯の特徴なので、親が亡くなったときは、十分な金額を遺してあげなくてはなりません。

子どもが生まれたとき(末子が生まれたとき)が死亡保険の必要保障額のピークとなり、年々必要保障額は減っていきます。一定期間だけ大きな保障があればよいので、割安な保険料で大きな保障を得られる「定期保険」などで備えるのがおすすめです。

4.20代の生命保険のQ&A

Q1.男女で入るべき保険は変わりますか?

A:保険は性別で大きく変わるものではありませんが、自分に万一のことがあった場合の家族に与える経済的な影響や、その時のライフスタイルによって必要な保障が変わってきます。

自分の働き方や資産状況、将来のライフプランに合わせて、どんな保障が必要か考えてみましょう。また、女性であれば若いうちから乳がんや子宮筋腫、出産合併症など、女性特有のリスクがあるため、女性疾病に手厚い医療保険を検討するのもおすすめです。

Q2.シングルマザー/ファーザーにおすすめの生命保険は?

A:シングルマザーやシングルファーザーは、家計を支える役割が一人になるため、万一の時に備える生命保険が特に大切です。20代におすすめなのは、以下のタイプの保険です。

- 定期保険:決まった期間だけ保障があり、その期間中に万一のことがあった場合、一括で大きな金額が受け取れます。一生涯を保障する終身保険よりも保険料が比較的安く、必要な期間に大きな死亡保障を備えることができます。

- 収入保障保険:こちらは毎月一定額が受け取れる死亡保険で、生活費の補てんとしても役に立ちます。保障期間中は必要保障額に応じて年々保障額が減っていくので、定期保険より保険料が抑えられ合理的に死亡保障を備えることができます。

他にも、働けなくなった際の収入減に備えて、医療保険や就業不能保険も検討する必要があります。ただし、たくさん保険をかけすぎると保険料が高くなってしまうので、貯蓄で賄う部分と、保険でカバーする部分のバランスを考えて加入を検討しましょう。

5.まとめ

若いうちは生命保険の必要性を感じにくいかもしれませんが、貯蓄が十分でないときほど保険は心強い支えになります。予期せぬ病気や事故により医療費が発生した場合や、収入が途絶えた場合の備えとして、生命保険は大きな支えとなります。

また、20代であれば健康に問題がなく、安い保険料で保険に加入できる可能性が高いので、年齢が若いうちの加入がおすすめです。

生命保険の必要性は、それぞれ異なります。「何のために入るのか」の目的を明確にしたうえで、自分に合った保険を選びましょう。

まずは月々いくらで、万一のケガ・死亡に備えられるかシミュレーションをしてみましょう。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

佐久間 翠(さくま みどり)

- 1級FP技能士、AFP

- 証券外務員1種

ファイナンシャルプランナー/ライター。証券会社のオペレーターや生命保険会社でファイナンシャルアドバイザーを務める。その経験を活かして、2016年からフリーライターとしてマネー系記事を中心に執筆。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!