生命保険のクーリング・オフは可能?期間や申請方法を紹介

掲載日:2021/09/06 更新日:2025/10/10

生命保険は、いざというときに役立つ資金調達手段のひとつです。しかし、役に立つからと生命保険を契約したものの、保障内容を十分に理解できていなくて心配になってきた……と不安を感じている方もいるかもしれません。そんな方に知っていただきたいのが、申し込みの撤回または契約を解除できるクーリング・オフ制度です。ただし、クーリング・オフできない生命保険契約もあり、生命保険ならではの注意点も。そこで、この記事では、クーリング・オフ制度の概要や、申請方法、注意点を解説していきましょう。

目次

1.生命保険のクーリング・オフとは

総支払額は高額になると言われ、複雑な契約も含まれる生命保険にも、「クーリング・オフ」という制度が利用できます。

1-1.クーリング・オフ制度とは

クーリング・オフ制度とは、消費者が一旦申し込みや契約の締結をした場合でも、一定の期間であれば無条件で申し込みの撤回や契約の解除ができる制度です。

「契約は守らなければならない」とする原則の例外であり、クーリング・オフができる取引は、法律や約款などに定めがある場合に限られます。

たとえば、主に冷静に考える時間を確保しづらい訪問販売や電話勧誘販売、仕組みが複雑で契約内容を理解するのが難しい取引などで利用できるようになっており、生命保険・損害保険などの保険契約もその対象となっています。

このクーリング・オフ制度は大きく3つにわけることができます。法律で設けられているもの、業界の自主規制で設けられているもの、そして事業者が約款で設けているものです。利用する際には定められた申し出期間内に、必要事項を記載した通知書を事業者に郵送、または※E-mailのほか、USB メモリ等の記録媒体や事業者が自社のウェブサイトに設ける専用フォーム等により、申し出を行います。

※特定商取引法では、これまでクーリング・オフは「書面」によることができると規定していましたが、2023 年6月の法改正により、電磁的記録によるクーリング・オフが可能となりました。支払方法がクレジットの場合は、従前同様に信販会社に対して必ず同時に通知をしてください。

1-2.クーリング・オフが可能な期間

定められた期間内に通知書を郵送すれば無条件で申し込みを撤回できるクーリング・オフ制度ですが、法律で定められたクーリング・オフが可能な期間は取引形態によって異なります。8日か20日という場合が多いですが、14日や3ヶ月といったものもあります。

クーリング・オフが可能な期間は、「クーリング・オフに関する書面を受け取った日」もしくは「申込日」のどちらか遅い日を1日目として数えますが、クーリング・オフ期間内に通知書が事業者に届かなくても、期間内に発信し、期間内の消印があれば有効となります。生命保険のクーリング・オフ制度でのポイントは概ね以下の通りです。

多くの場合、契約のしおりや約款を受け取った日か申込日、どちらか遅い日から数えます。

法律で保険契約に定められた申請可能期間は8日間です。

ただし生命保険会社によっては10日・15日・31日など申請可能期間を延長し、法律よりも消費者にとって有利に設定しているところもあります。

1-3.クーリング・オフができないパターン

場合によっては、クーリング・オフを利用できないケースもあります。法令で定められているのは以下の通りです。

「クーリングオフに関する書面を受け取った日」もしくは「申込日」のどちらか遅い日からその日を含めて8日を超えた場合

営業もしくは事業のために申込んだ場合、法人名で申込んだ場合

保険期間が1年以内の契約

法令により加入が義務づけられているもの

住宅ローンを担保するための団体信用生命保険

財形貯蓄制度を利用した保険契約

保険金額の中途増額、特約の中途付加、復活・更新の場合

インターネット・電話・郵送など通信販売で申し込みを行った場合

保険契約の目的で自ら店舗に出向いて申し込みを行った場合

保険契約の目的で自ら指定した場所に出向いて申し込みを行った場合。

保険料を振り込んだ場合

医師の診査をすでに受けた場合

※保険契約の目的以外で銀行の店舗に出向いて突然勧誘された場合に行った申し込みはあてはまりません。

ただし、上記に当てはまる場合でも、生命保険契約の場合、消費者が有利なように生命保険会社が自主的にクーリング・オフ適用可能としている場合もあります。例えば、以下の通りです。

8日を越える場合でも、10日・15日・31日など各社が独自に約款で定める申請可能期間内の申し出の場合

銀行の窓口を含む店頭契約の場合

契約者が指定した場所での契約の場合

保険料を振り込んだ場合

インターネット・電話・郵送など通信販売で契約した場合

※日数は各社異なります。

こういった状況を踏まえると、一般的な生命保険契約の際、クーリング・オフ適用ができない場合は概ね以下の通りです。

保険会社指定の医師の診査をすでに受けた場合

保険期間1年以内の生命保険契約

財形貯蓄制度での保険契約

団体信用生命保険

保険金額の中途増額、特約の中途付加、復活・更新の場合

営業・事業のための保険契約

1-4.クーリング・オフを行うことで違約金が課される?

クーリング・オフ制度があると知っても、申し出ることで不利益を被るのではないか……とご不安を感じてしまう方もいらっしゃることでしょう。

たしかに、契約が成立した後の解約となると、積み立てタイプの保険や外貨建て保険、個人年金保険などの場合は違約金等が差し引かれたりすることがあります。解約返戻金をはじめとするご自身が受け取ることのできるお金が減ってしまうこともあるため、不利益を被ることも起こりえることでしょう。

しかし、クーリング・オフはそもそも、申し込みや契約を無条件で撤回できる消費者保護の制度です。所定の期間内に申し出をすれば申し込みをなかったことにできる制度ですので、違約金等は一切発生せず、不利益を被ることもありません。万一不要な生命保険契約をしてしまった場合には安心して申し出を行いましょう。

2.生命保険のクーリング・オフの申請方法

生命保険のクーリング・オフはどのように行えばよいのでしょう?

クーリング・オフの申し出を行う場合には、前述の通り通知書を郵送するか電磁的記録を用いて事業会社に通知する必要があります。郵送で行う場合、はがきなどの書面を郵送しますが、送る前にははがきのコピーを取り、特定記録郵便や簡易書留など、発信の記録が残る方法で送りましょう。

電磁的記録で行う場合、契約書を確認し、電磁的記録によるクーリング・オフの通知先や具体的な通知方法が記載されていれば、それを参照した上で通知します。その際には、書面によるクーリング・オフと同様に、事業者が対象となる契約を特定するために必要な情報(契約年月日、契約者名、購入品名、契約金額等)やクーリング・オフの通知を発した日を記載してください。

加えて、クーリング・オフを行った証拠を保存する観点から、E mail であれば送信メールを保存しておく、ウェブサイトのクーリング・オフ専用フォーム等であれば画面のスクリーンショットを残しておくといった対応を行うことが望ましいと考えられます。

申請可能期間は前述の通り、保険契約では原則として8日とされていますが、生命保険会社によっては8日を超える日数で、より消費者に有利に定めているところもあります。ご自身がクーリング・オフを利用したい保険の契約のしおりなどで確認しておきましょう。

また、申請可能期間内に収まっているかどうかは、消印によって判断されますので、生命保険会社に到着した日が申請可能期間を過ぎていたとしても、郵便局の消印が過ぎていなければ有効となります。

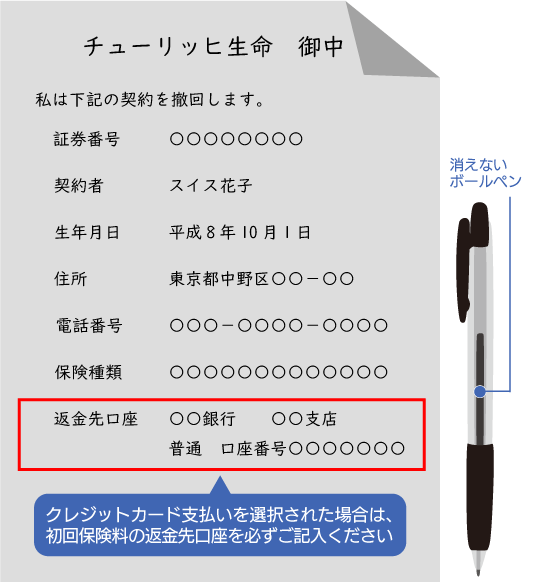

チューリッヒ生命のクーリング・オフの申し出に必要な項目は概ね以下の通りです。

詳細は弊社コールセンターへご連絡ください。

お申し込みされた日またはお申し込みの撤回等に関する事項を記載した書面または電磁的記録を受け取った日の、いずれか遅い日からその日を含めて31 日以内であれば、書面(その日の消印有効)または電磁的方法(電磁的方法により当社に通知した日)によりお申し込みの撤回またはご契約の解除をすることができます。この場合、お払込みいただいた金額をお返しいたします。

なお、以下の場合には、お申し込みの撤回等のお取扱いはできません。

ご契約成立後に契約内容を変更(特約の中途付加、ご契約の更新等)される場合

ご契約のお申し込みのために、当社が指定する医師の診査を受けた場合

ご契約者が法人であるお申し込みの場合

※「チューリッヒの変額保険 フューチャーリンク」のクーリング・オフ対象期間は、上記と異なり、申込日または「申込みの撤回等に関する事項を記載した書面または電磁的記録」を受取った日のいずれか遅い日から、その日を含めて8日以内です。

1.書面によるお申出

下記「お申し込みの撤回等のお申出の記入例」の事項を記入のうえ、必ず郵便により、上記期限内(31 日以内の消印有効)に当社までご郵送ください。

※「チューリッヒの変額保険 フューチャーリンク」の場合、8日以内となります。

【チューリッヒ生命のあて先】

〒182-0026 東京都調布市小島町1-32-2 京王調布小島町ビル

チューリッヒ生命 契約サービス部 クーリング・オフ係

2.電磁的方法によるお申出

マイページにログインいただき、下記a~c の手順で入力のうえ、上記期限内(31 日以内)に当社にご通知ください。

※「チューリッヒの変額保険 フューチャーリンク」の場合、8日以内となります。

※ご利用には、あらかじめ当社に携帯電話番号をご登録いただいている必要がございます。

a.マイページトップページ最下部の「お問い合わせはこちら」を選択

b.「お問い合わせカテゴリー」で「申し込みの撤回(クーリング・オフ)」を選択

c.「お問い合わせ内容」に必要な情報を入力

【連絡先】

TEL:0120-680-777

【送付先】

〒182-0026 東京都調布市小島町1-32-2 京王調布小島町ビル

チューリッヒ生命 契約サービス部 クーリング・オフ係

【記入例】

①申込を撤回します。

②証券番号

③ご契約者の氏名

④生年月日

⑤住所

⑥電話番号

⑦保険種類

⑧クレジットカード払の場合は、返金先口座

※契約者本人名義 の口座に限ります。

記入例

一般的にはすでに支払い済みの代金がある場合は「支払った代金○○円を速やかに返金してください」など返金を求める意思も記載しますが、契約を解除する理由を書く必要はありません。

生命保険のクーリング・オフの場合は、申込書に押印した場合は押印を求める保険会社もあるなど、必要事項は各社で異なりますので申し出の際は申込時に受け取った契約のしおりや約款、各生命保険会社のウェブサイトなどで記入例を確認しましょう。

また、クーリング・オフは必ずはがき等の書面で「株式会社○○○ 代表者様」など販売会社の代表者宛に通知するとされていますが、生命保険の場合は、販売代理店ではなく生命保険会社の本社か支社宛に郵送するのが一般的です。具体的な郵送先と宛先は、申込んだ保険商品の契約のしおりや生命保険会社のウェブサイトなどで確認できます。

なお、契約のしおりにはクーリング・オフを利用する際に大切なさまざまな情報が記載されています。適用除外となるケースに当てはまらないか?必要事項は書けているか?合わせて確認しながら郵送先と宛先を記入して期間内に発送しましょう。

3.クーリング・オフができない場合

生命保険契約を取下げたいけれどクーリング・オフができない場合には、以下の3つの方法が検討できます。

1.申し込みを取下げる。

2.すぐに解約する。

3.契約内容の見直しを検討する。

保険契約が成立するのは一般的に、「申し込み」と「第一回保険料の払込」と「告知(診査)」すべてを終えた後、生命保険会社の承諾がおりてからです。

申込後、所定のクーリング・オフ申請可能期間を過ぎてしまっていても契約が成立していない場合は、保険会社や保険契約によってはクーリング・オフを適用しなくとも、申し込みの取下げをできる場合もあります。

クーリング・オフを利用する場合、手間や郵送費用もかかりますので、申し込みの取下げが可能なのであれば、クーリング・オフよりも優先して採用したい手段です。もちろんできない保険会社や保険契約もありますが、連絡が遅かったため申し込みの取下げが叶わなかったとならないよう、早めに営業担当者や保険会社へ連絡しましょう。

保険契約が成立した後はすぐに解約をするか、契約内容の見直しを検討することが有効な手段となります。解約する場合は、月払いで支払った保険料はほとんど返ってきませんが、すぐに解約することで以後かかるコストを抑えることができます。

ただし、解約や見直しの前には、そもそもどうして申し込みを取下げしたいと思ったのか?という点をしっかりと省みて解約、見直しどちらを採用するか検討していく必要があります。なぜなら、生命保険は万一の資金調達の手段のひとつであることに加え、解約する場合には生命保険ならではの注意点もあるからです。

たとえば、まとめて支払った保険料がある場合には既経過部分を除いて多くの部分が返ってくるものの、解約返戻金のある積み立てのできる保険、低解約返戻金型終身保険などの場合には、保険商品と解約時期によっては当初払い込んだお金に対して戻ってくる金額が、少額になってしまう可能性があります。また、解約後同じ保障で再度契約する場合には、加入年齢などによって保険料が高くなる可能性も考えられるでしょう。

必要な保障だと思ったけれど、保障額が大きすぎた場合や保険料が高すぎた場合には、保障を減額するなど保険の見直しが適しています。そして、そもそも不要な保障だった、という場合には解約が適しています。

クーリング・オフが利用できない場合には、各保険会社のコールセンターで手続きが可能です。インターネットで申込める保険に関してはウェブサイトで保険料の見直しやプランの相談ができるので、まずは申込んだ保険商品の契約のしおりや約款などで問合わせ先を確認してみましょう。

4.生命保険の見直しを検討している方

生命保険契約にあたっては、契約時の手続きのしやすさや対応のよさなど契約当初のことに目が行きがちですが、クーリング・オフを利用して申し込みを取下げる場合や解約する場合など、いわば出口部分に目を配ることも大切です。

解約やクーリング・オフなど出口部分の対応は通常、保険会社ごとに統一されています。もしいま、保険の見直しを検討されているなら、こういった視点も含めて改めて保険会社から選ぶことを検討してみましょう。

たとえばチューリッヒ生命の場合、クーリング・オフ期間は法定期間が8日なのに対し、独自に31日以内と業界最長水準の消費者にとって有利な期限を設けています。

また、クーリング・オフを利用する際に大切な情報は契約のしおりや約款に書いてあることを前述しましたが、大事な情報を見やすくまとめているといっても契約のしおりなどを改めて見直すのは苦手という方も少なからずいらっしゃることでしょう。

チューリッヒ生命では、契約のしおりや約款を広げなくとも、ウェブページでクーリング・オフのやり方について詳しく説明されています。クーリング・オフをする場合の書面の書き方見本や送付先なども明示されており、万一の場合には、消費者目線のサポートが整っています。

インターネットで保険を契約することに、なんとなく不安がある方もいらっしゃるかもしれません。対面での取引であれば、都度保険会社に連絡をして書類を取寄せたりして手続きに手間がかかりがちですが、インターネットで加入できる保険会社では、手続きのほとんどがオンラインで完結します。

このほか、たとえばチューリッヒ生命保険では、証券の再発行や支払い方法の変更などの手続きもオンラインでできるようになっています。保険の見直しを検討される場合は、保障内容はもちろんのこと、加入時だけではなく契約期間全体を見通してみるのもよいでしょう。

契約中の諸手続きのしやすさ、クーリング・オフ利用時のほか解約・満期・請求時など出口でのアクセスのよさなどを頭に入れた上で、いま一度保険を検討してみてはいかがでしょう。

5.まとめ

保険契約にはクーリング・オフ制度がありますが、保険会社によってその内容はさまざまです。インターネットなど通販で加入できる手頃な掛金の保険も増えていますが、まずは契約内容をしっかりと理解することが大切です。

加入中や万一のときにどのような対応やサポートを期待できるのか、クーリング・オフできるかなども要確認!長い保険期間を見通した保険選びを実践していけばきっと、加入後の満足感も増すことでしょう。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

内田 英子(うちだ えいこ)

- 2級FP技能士、CFP®

- 消費生活アドバイザー

独立系FP事務所「生活設計塾FPオフィス幸せ家族ラボ」の代表を務め、ママが笑顔で暮らせる生活設計士として、住宅ローン・投資・保険選びのパートナーとして活動中。NPO法人日本ファイナンシャルプランナー協会愛媛支部の幹事等も担い、大学や資格取得講座の講師も務めている。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!