独身に生命保険は必要?20~40代男女別リスクとおすすめプランを解説

掲載日:2025/03/07

独身者にとって生命保険は、自分に必要かどうか迷うテーマかもしれません。「結婚していないから必要ない」と思われるかもしれませんが、独身者だからこそ備えるべきリスクがあります。

このコラムでは、20~40代の独身男女それぞれが直面しやすいリスクや経済状況をデータで解説し、おすすめの保険プランをご紹介します。自分に合った保障を選び、将来への備えを整えましょう。

- 独身者には既婚者と異なるリスクがある

- 公的保障の不足分は貯蓄や保険で補う必要がある

- 個人の経済状況やリスクに合わせて保険を選ぶことが大切

目次

1.独身者で生命保険の必要性が高い人は?

独身者の場合、生命保険の必要性は働き方や暮らし方、経済状況などによって異なります。どのような状況の人が生命保険を必要とするのか、その理由を見ていきましょう。

| タイプ | 理由 |

|---|---|

| 収入や貯蓄が少ない人 |

|

| 特定の目的に向けて貯蓄をしている人 |

|

| 借入金がある人 |

|

| 自営業・フリーランスの人 |

|

| 親や兄弟姉妹を養っている人 |

|

独身者にとって生命保険への加入は、「自分自身の生活を守る」ために検討されるケースが多いです。特に、医療保険や就業不能保険は、入院や通院、働けなくなった際の生活費を補う役割を果たすためにとても重要な保険です。

また、独身者にとって死亡保険は必要性が低いと考えられがちですが、葬儀費用や整理費用を準備するために少額の死亡保険に加入するケースもあります。また、親や兄弟姉妹を養っている場合や借入金がある場合は、万一の際に家族の生活に大きな影響を与えることがあるため、独身の場合であっても死亡保険の必要性が高くなります。

自分の状況やリスクを見極め、必要な保険の種類と内容を選ぶことが大切です。

2.独身者ならではのリスク

独身者には、既婚者とは異なるリスクがあります。万一のことがあった場合、既婚者であれば配偶者に支えてもらえたり、共働きなら収入が減っても助け合えたりすることができますが、独身者は基本的に自分一人で対処しなければなりません。

例えば、ケガや病気で働けなくなると、生活費や医療費をすべて自分でまかなう必要があるため、既婚者よりも生活の維持が難しくなりやすいといえます。また、老後や介護、整理資金の準備まで、すべて一人で計画する必要があるので、将来への備えをしっかり考えておくことが大切です。

3.独身者が活用できる公的保障

民間の生命保険を検討する前に、公的制度で受けられる保障を知っておくことが大切です。ただし、公的保障だけでは医療費や収入減を全額カバーできないため、不足分については貯蓄や民間保険で補う必要があります。

独身者が活用できる公的保障は以下のとおりです。

●傷病手当金:「業務外」のケガや病気で休業した際に受け取れる手当

●休業補償給付:「業務上」のケガや病気で休業した際に受け取れる給付

●障害年金:ケガや病気により一定の障害等級に該当した場合に受け取れる年金

●高額療養費制度:医療費が自己負担限度額を超えた場合、その超過分が払い戻される制度

●遺族厚生年金:生計を維持されていた遺族が受け取れる年金(条件を満たせば父母も受給可能)

公的保障にはそれぞれ対象者や給付条件があり、すべての方が利用できるわけではありません。適用条件を確認し、不足分を補う方法を考えましょう。

4.性別や年齢で異なる経済状況とケガ・病気のリスク

では、具体的にどのようなリスクがあるのか、いくつかのデータを用いて見ていきましょう。

4-1.女性の経済状況とリスク

ここでは、20~40代の独身女性の、収入、貯蓄額、疾病リスク、入院リスクについてまとめています。

【20代】

20代女性の平均給与は250万~350万円で、収入がまだ安定しづらい時期です。金融資産は中央値で9万円と少なめです。入院する割合は8.6%で、入院時には平均で12万円の自己負担+逸失収入が発生しています。

| 入院受療率(人口10万人あたり) | |

|---|---|

| 1位 統合失調症、統合失調症型障害および妄想性障害 | 37人 |

| 2位 気分[感情]障害(躁うつ病を含む) | 16人 |

| 3位 神経症性障害、ストレス関連障害および身体表現性障害 | 11人 |

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

20代女性では、精神疾患による入院が上位を占めるものの、統合失調症は10万人あたり37人でした。収入や貯蓄が限られているため、入院時の支出や収入減が生活に与える影響は大きくなりやすいといえます。

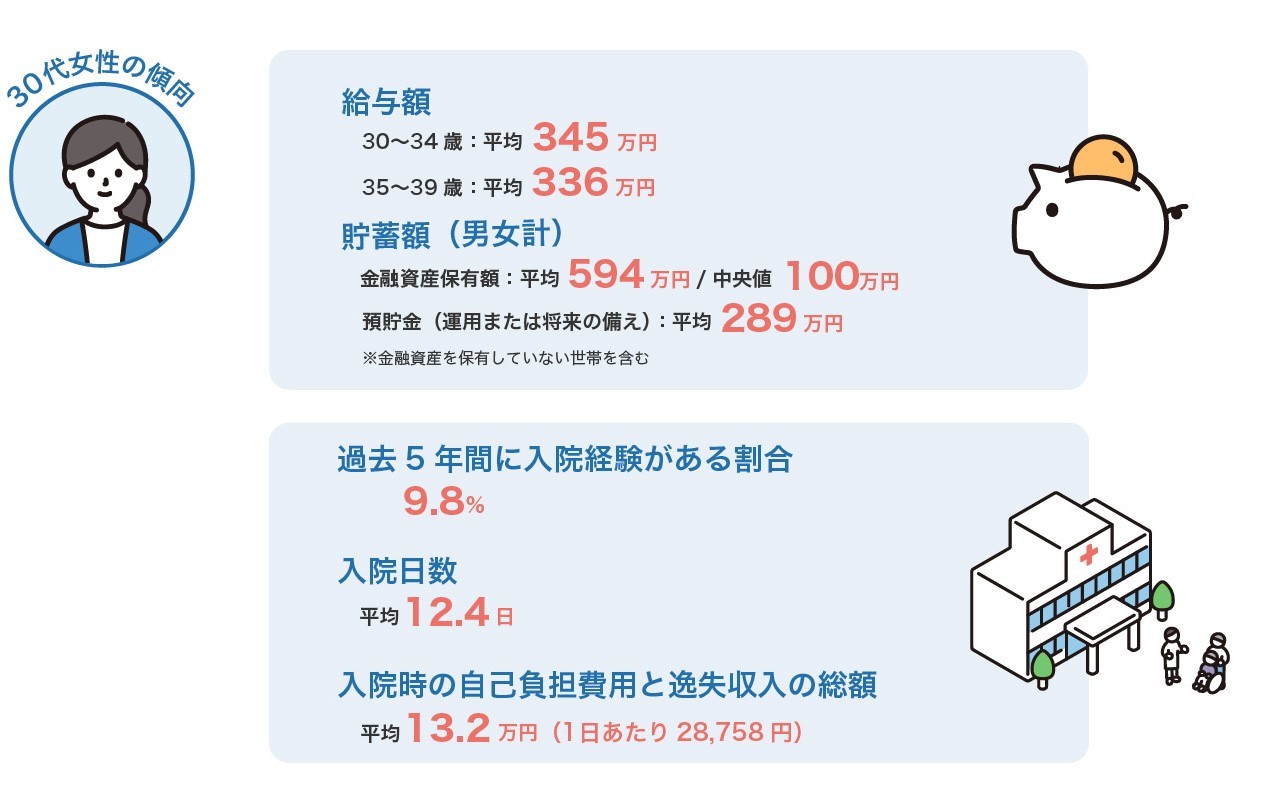

【30代】

出典:国税庁「令和5年分 民間給与実態統計調査」

出典:国税庁「令和5年分 民間給与実態統計調査」金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

30代女性は、給与が340万円程度、金融資産は中央値で100万円と安定してきます。入院する割合は9.8%、入院時の自己負担+逸失収入は約13万円で、20代女性よりもやや増加します。

| 入院受療率(人口10万人あたり) | |

|---|---|

| 1位 統合失調症、統合失調症型障害および妄想性障害 | 90人 |

| 2位 気分[感情]障害(躁うつ病を含む) | 20人 |

| 2位 悪性新生物<腫瘍> | 20人 |

入院が多い疾病1位は統合失調症であり、20代と変わりないですが、2位に悪性新生物がランクインしています。30代は子宮がんや子宮頸部がんの罹患率が高く(※1)なるため、がんや女性疾病への備えも重要です。

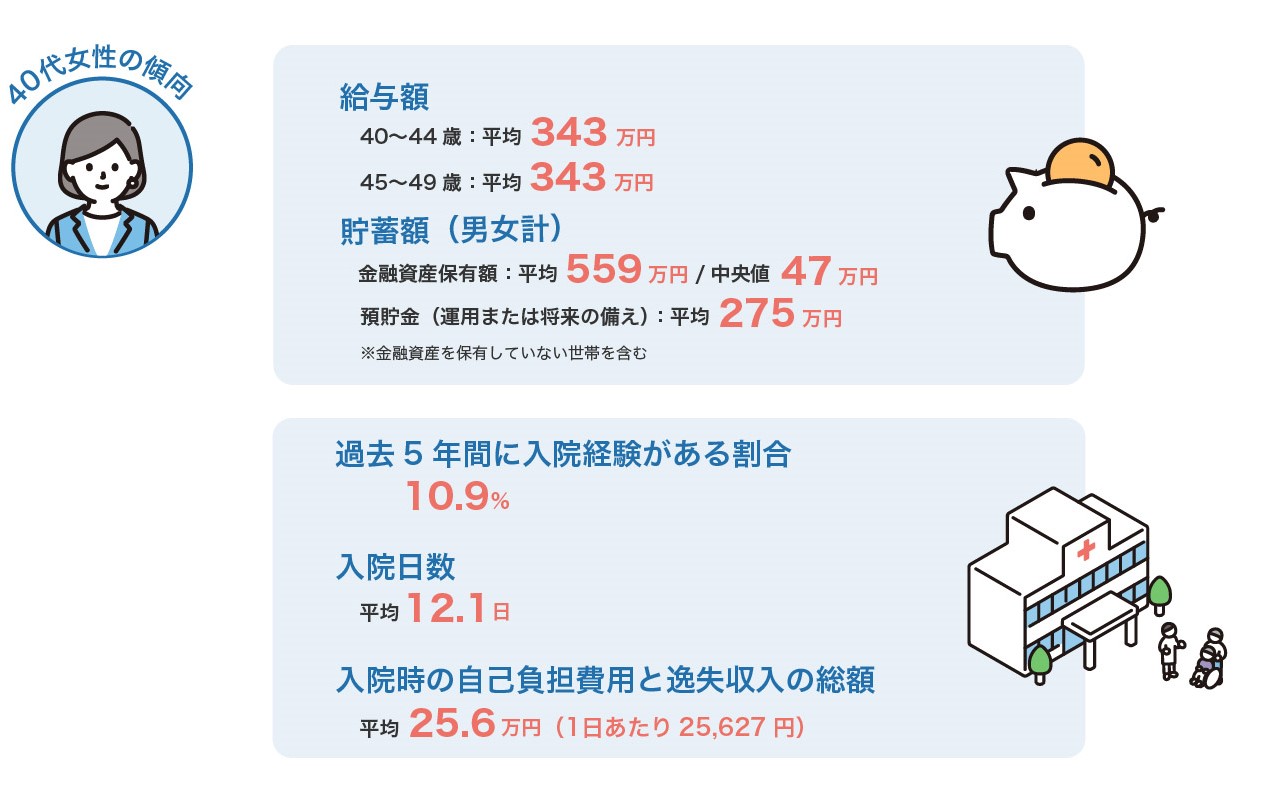

※1 出典:厚生労働省「令和2年全国がん登録 罹患数・率 報告」【40代】

出典:国税庁「令和5年分 民間給与実態統計調査」

出典:国税庁「令和5年分 民間給与実態統計調査」金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

40代女性は、給与が350万円程度で、金融資産は中央値で47万円です。30代よりも金融資産が減るのは、学費や住宅ローン、親の介護など、一般的に支出が増えやすい時期であることが一つの要因と考えられます。入院経験の割合は10%を超え、入院日数は30代とほとんど変わらないものの、入院時の自己負担+逸失収入は約26万円と大幅な増加となっています。

| 入院受療率(人口10万人あたり) | |

|---|---|

| 1位 統合失調症、統合失調症型障害および妄想性障害 | 166人 |

| 2位 悪性新生物<腫瘍> | 53人 |

| 3位 気分[感情]障害(躁うつ病を含む) | 24人 |

入院が多い疾病1位は統合失調症で、2位は悪性新生物です。特に、乳がんは40代半ばから急増する(※2)ので、早めの備えを検討しましょう。

※2 出典:厚生労働省「令和2年 全国がん登録 罹患数・率 報告」4-2.男性の経済状況とリスク

ここでは、20~40代の独身男性の、収入、貯蓄額、疾病リスク、入院リスクについてまとめています。

【20代】

20代男性、特に20~24歳は、給与が300万円弱とそれほど高くなく、金融資産も中央値で見ると9万円です。入院する割合は11.1%で、入院時には平均で約22万円の自己負担+逸失収入が発生する可能性があります。同年代の女性より、入院する割合も金額も上回っているのが特徴です。

| 入院受療率(人口10万人あたり) | |

|---|---|

| 1位 統合失調症、統合失調症型障害および妄想性障害 | 39人 |

| 2位 骨折 | 18人 |

| 3位 悪性新生物<腫瘍> | 9人 |

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

20代男性の入院理由は統合失調症が1位ですが、入院受療率は10万人あたり39人と、ほかの年代と比較すると少なめです。2位の骨折は18人で、転倒や事故による入院が一定数発生していることを示しています。

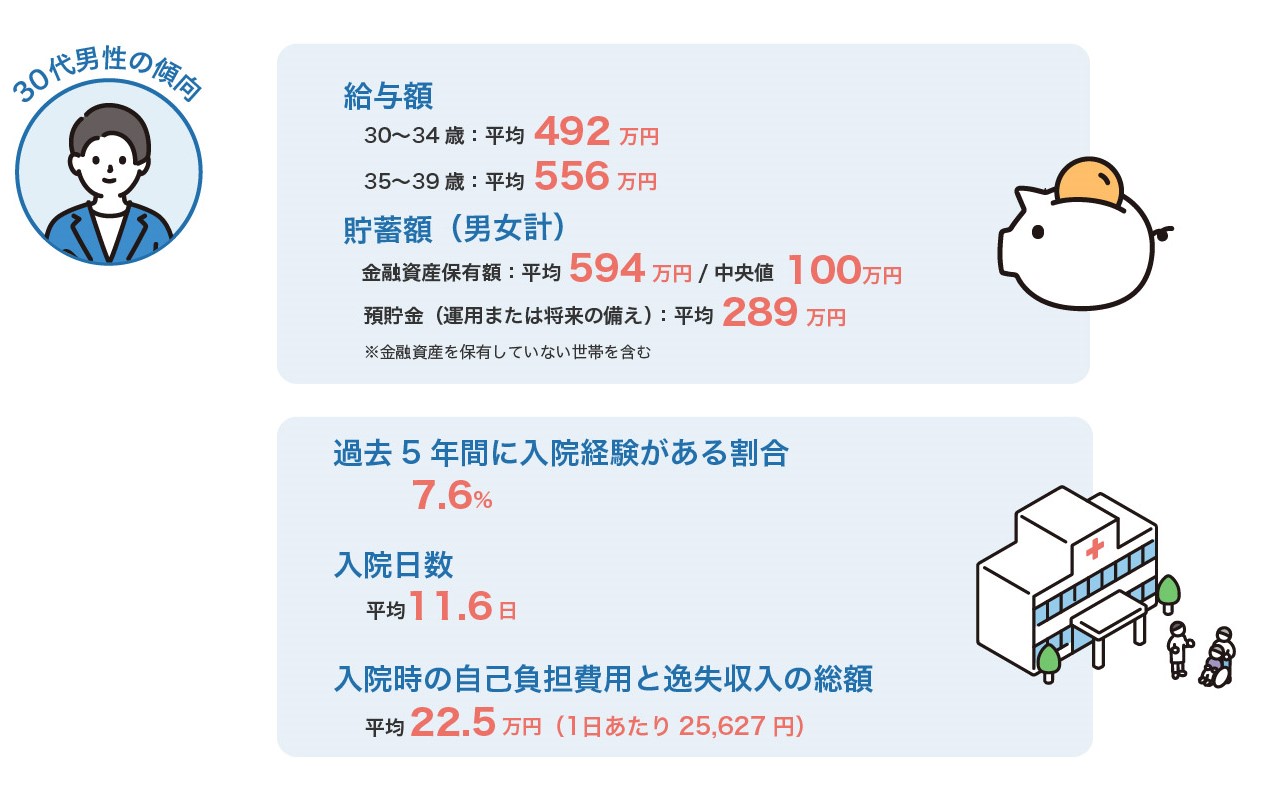

【30代】

出典:国税庁「令和5年分 民間給与実態統計調査」

出典:国税庁「令和5年分 民間給与実態統計調査」金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

30代男性は、給与が500万~550万円程度、金融資産は中央値で100万円です。給与が20代と比べると明らかに上昇しているのが特徴です。入院する割合は20~40代男女の中で最も低い7.6%ですが、入院時の自己負担+逸失収入は約23万円で、30代女性よりも約10万円高くなっています。

| 入院受療率(人口10万人あたり) | |

|---|---|

| 1位 統合失調症、統合失調症型障害および妄想性障害 | 105人 |

| 2位 骨折 | 18人 |

| 2位 悪性新生物<腫瘍> | 15人 |

入院が多い主な傷病は20代と変わりありませんが、統合失調症(10万人あたり105人)が突出して多く、20代より3倍近く増加しています。

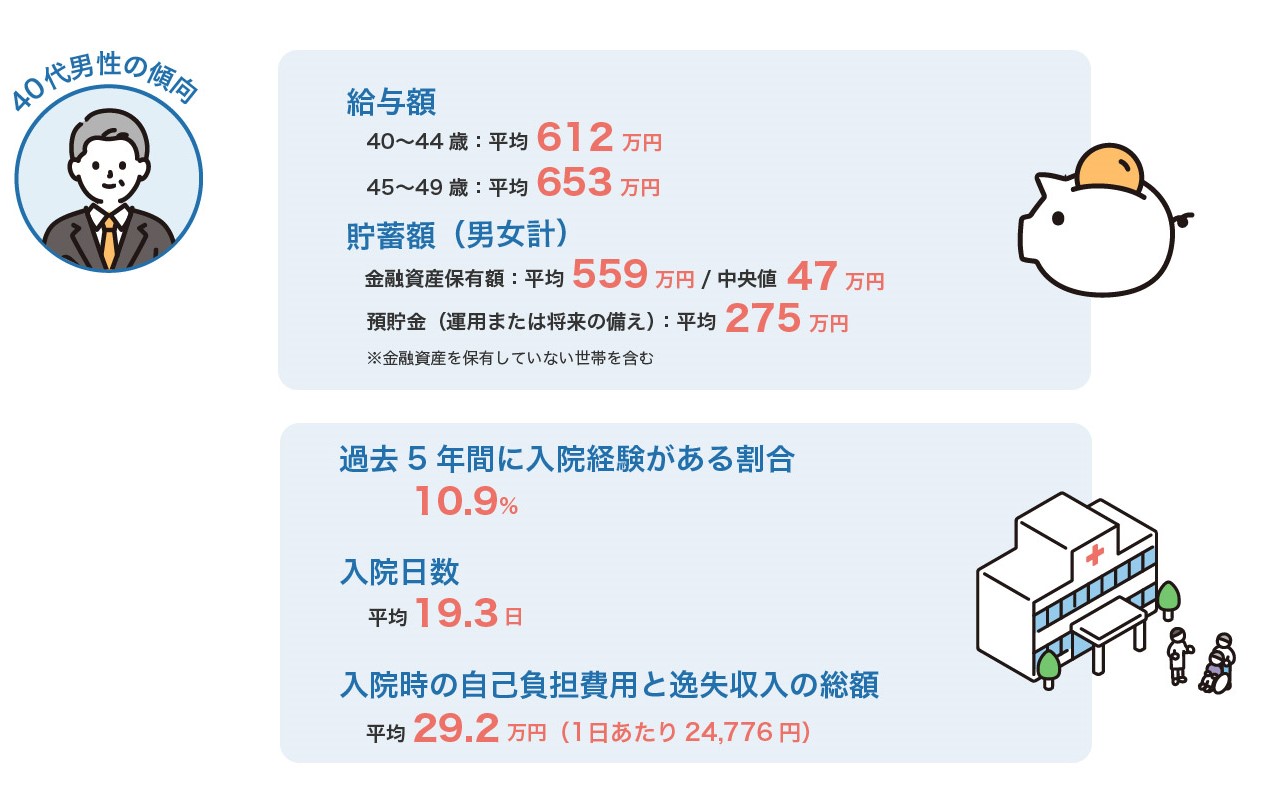

【40代】

出典:国税庁「令和5年分 民間給与実態統計調査」

出典:国税庁「令和5年分 民間給与実態統計調査」金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

40代男性は、平均給与が600万円を超え、同年代の女性の約2倍です。入院する割合は30代の頃とあまり変わりませんが、入院日数が約19日と長くなり、入院時の自己負担費用+逸失収入は約29万円に増加しています。

| 入院受療率(人口10万人あたり) | |

|---|---|

| 1位 統合失調症、統合失調症型障害および妄想性障害 | 197人 |

| 2位 脳血管疾患 | 41人 |

| 3位 悪性新生物<腫瘍> | 39人 |

40代男性の場合、統合失調症での入院が大幅に増え、脳血管疾患もランクインしてきます。また、本態性(原発性)高血圧(症)、2型糖尿病、脂質異常症の患者数も増え始める年代(※3)です。

※3 出典:厚生労働省「令和2年患者調査」5.【年代別】独身女性におすすめの保険プラン

では、独身女性にはどのような保険が適しているのか、年代別でご紹介していきます。

5-1.20代独身女性向け

20代独身女性は収入や貯蓄がまだ十分ではない場合が多く、ケガや病気で働けなくなったときに生活費や医療費をカバーしきれないリスクがあります。家計を圧迫しないよう保険料を抑えつつ、医療保険や就業不能保険で備えましょう。

精神疾患による入院が上位を占めているため、精神疾患が保障対象に含まれる保険を選ぶとより安心です。また、将来子どもを産みたいと考えている場合、妊娠後では保険に加入しづらくなることが多いため、早めの加入がおすすめです。

整理資金の準備としては、継続的な保障を希望する場合は終身で保障が続く終身保険、ライフスタイルの変化に応じた柔軟な見直しを考える場合は、一定期間のみ保障される定期保険が適しています。

おすすめの保険

●医療保険

終身医療保険プレミアムZのおすすめプランを、男女別・年代別・希望別にチェック

終身医療保険プレミアムZ Ladyのおすすめプランを、年代別・希望別にチェック

●就業不能保険

短期と長期の就業不能リスクをカバー くらすプラスZをチェック

●終身保険・定期保険

終身保険プラチナのおすすめプランをチェック

定期保険プラチナのおすすめプランをチェック

5-2.30代独身女性向け

30代独身女性は、女性特有のがん(子宮体がんや子宮頸がんなど)の発症率が高くなり始める時期です。そのため、医療保険やガン保険の加入を検討することをおすすめします。特に女性向けの医療保険を選んでおくと、女性疾病による入院時や手術時に手厚い保障が受けられるため安心です。

また、この時期は収入が安定し始めるため、老後資金の準備をスタートするのにも適しています。保険以外の資産形成方法もありますが、保険商品では、将来の年金を準備できる個人年金保険や、死亡保障と資産形成を兼ねた終身保険などが選択肢として挙げられます。早めに準備を始めることで、将来の経済的不安を軽減できるので、計画的な生活設計ができるでしょう。

おすすめの保険

●医療保険

終身医療保険プレミアムZのおすすめプランを、男女別・年代別・希望別にチェック

終身医療保険プレミアムZ Ladyのおすすめプランを、年代別・希望別にチェック

●ガン保険

終身ガン治療保険プレミアムZのおすすめプランを、男女別・年代別・希望別にチェック

●就業不能保険

短期と長期の就業不能リスクをカバー くらすプラスZをチェック

●終身保険・定期保険

終身保険プラチナのおすすめプランをチェック

定期保険プラチナのおすすめプランをチェック

5-3.40代独身女性向け

40代女性は、乳がんの罹患率が急増する時期であり、がんへの備えが特に重要です。医療保険やガン保険などにがん診断一時金特約を付帯すると、がんと診断されたときに一時金が受け取れ、医療ウィッグや保険適用外の治療などに自由に使えます。医療費以外の支出に対応できる点が大きなメリットです。

また、収入は安定しているものの、男性と比較すると低い傾向があるため、老後資金の準備をより計画的に進める必要があります。万一のケガや病気で貯蓄が大幅に減ると精神的な負担も大きくなるため、手厚い保障を選ぶことが大切です。

さらに、退職後の親を養っている(仕送りをしている)場合は、親の余命に合わせた一定期間だけ保障が得られる定期保険への加入も検討しましょう。

おすすめの保険

●医療保険

終身医療保険プレミアムZのおすすめプランを、男女別・年代別・希望別にチェック

終身医療保険プレミアムZ Ladyのおすすめプランを、年代別・希望別にチェック

●ガン保険

終身ガン治療保険プレミアムZのおすすめプランを、男女別・年代別・希望別にチェック

●就業不能保険

短期と長期の就業不能リスクをカバー くらすプラスZをチェック

●終身保険・定期保険

終身保険プラチナのおすすめプランをチェック

定期保険プラチナのおすすめプランをチェック

6.【年代別】独身男性におすすめの保険プラン

次に、独身男性にはどのような保険が適しているのか、年代別でご紹介していきます。

6-1.20代独身男性向け

20代男性は、同年代の女性と同様に収入や貯蓄がまだ十分ではない場合が一般的です。ケガや病気に対する備えとして、医療保険や就業不能保険の加入を検討しましょう。無理なく貯蓄ができるよう、保険料は手頃な金額に設定することが大切です。

入院理由として多い骨折は短期入院の傾向があるものの、リハビリによる長期通院を必要とする場合や、生活に支障をきたす場合も考えられます。しばらくの間は支出が増えたり、収入が減少したりすることも想定し、これらをカバーできる医療保険などを選ぶことが重要です。

さらに、万一の際の整理資金を準備したい場合は、定期保険や終身保険を検討するのも一つの選択肢です。

おすすめの保険

●医療保険

終身医療保険プレミアムZのおすすめプランを、男女別・年代別・希望別にチェック

●就業不能保険

短期と長期の就業不能リスクをカバー くらすプラスZをチェック

●終身保険・定期保険

終身保険プラチナのおすすめプランをチェック

定期保険プラチナのおすすめプランをチェック

6-2.30代独身男性向け

30代男性は収入が安定している一方で、病気のリスクが増えてくる世代でもあるため、入院時の自己負担や逸失収入が高額になる傾向があります。統合失調症のリスクが20代と比べて増加しているため、精神疾患への対応が充実した医療保険を選ぶと安心です。また、40代から増えるといわれている生活習慣病の発症に備えて、8大疾病の特約を付帯して保障を強化しておくのもおすすめです。

貯蓄額は中央値で100万円であるため、病気やケガで長期間働けなくなった場合には十分とはいえません。就業不能保険で収入減への対策もしておきましょう。

おすすめの保険

●医療保険

終身医療保険プレミアムZのおすすめプランを、男女別・年代別・希望別にチェック

終身医療保険プレミアムZ Ladyのおすすめプランを、年代別・希望別にチェック

●就業不能保険

短期と長期の就業不能リスクをカバー くらすプラスZをチェック

●終身保険・定期保険

終身保険プラチナのおすすめプランをチェック

定期保険プラチナのおすすめプランをチェック

6-3.40代独身男性向け

40代男性は、30代と比べて入院日数が長くなる傾向があり、統合失調症や脳血管疾患で入院する割合が高いことが特徴です。長期入院に対応できる医療保険を選ぶことで、医療費の負担を軽減できます。また、50代から急増するがんに備え、ガン保険の加入も検討しましょう。

さらに、40代になると、親への仕送りをしているケースも増えます。(※4)。親の余命を考慮した定期保険に加入することで、万一の際に親の生活を支える資金として役立つでしょう。

また、40代はキャリアが成熟し、収入が増えるタイミングでもあります。保険で家計を守りながら、老後資金の準備を進めておきましょう。保険商品においては、貯蓄性のある終身保険や個人年金保険などが活用できます。

おすすめの保険

●医療保険

終身医療保険プレミアムZのおすすめプランを、男女別・年代別・希望別にチェック

●ガン保険

終身ガン治療保険プレミアムZのおすすめプランを、男女別・年代別・希望別にチェック

●就業不能保険

短期と長期の就業不能リスクをカバー くらすプラスZをチェック

●終身保険・定期保険

終身保険プラチナのおすすめプランをチェック

定期保険プラチナのおすすめプランをチェック

7.独身の生命保険に関するよくある質問

Q:独身は生命保険の受取人を誰にすればいい?

A:受取人になれるのは、原則として配偶者および2親等以内の血族です。

2親等以内の血族とは、親、兄弟姉妹、祖父母、孫です。2親等以内の血族がいない場合、甥姪などの2親等以外の血族や、婚約状態・事実婚状態のパートナーを受取人に指定できるケースもあるので、保険会社に相談してみましょう。

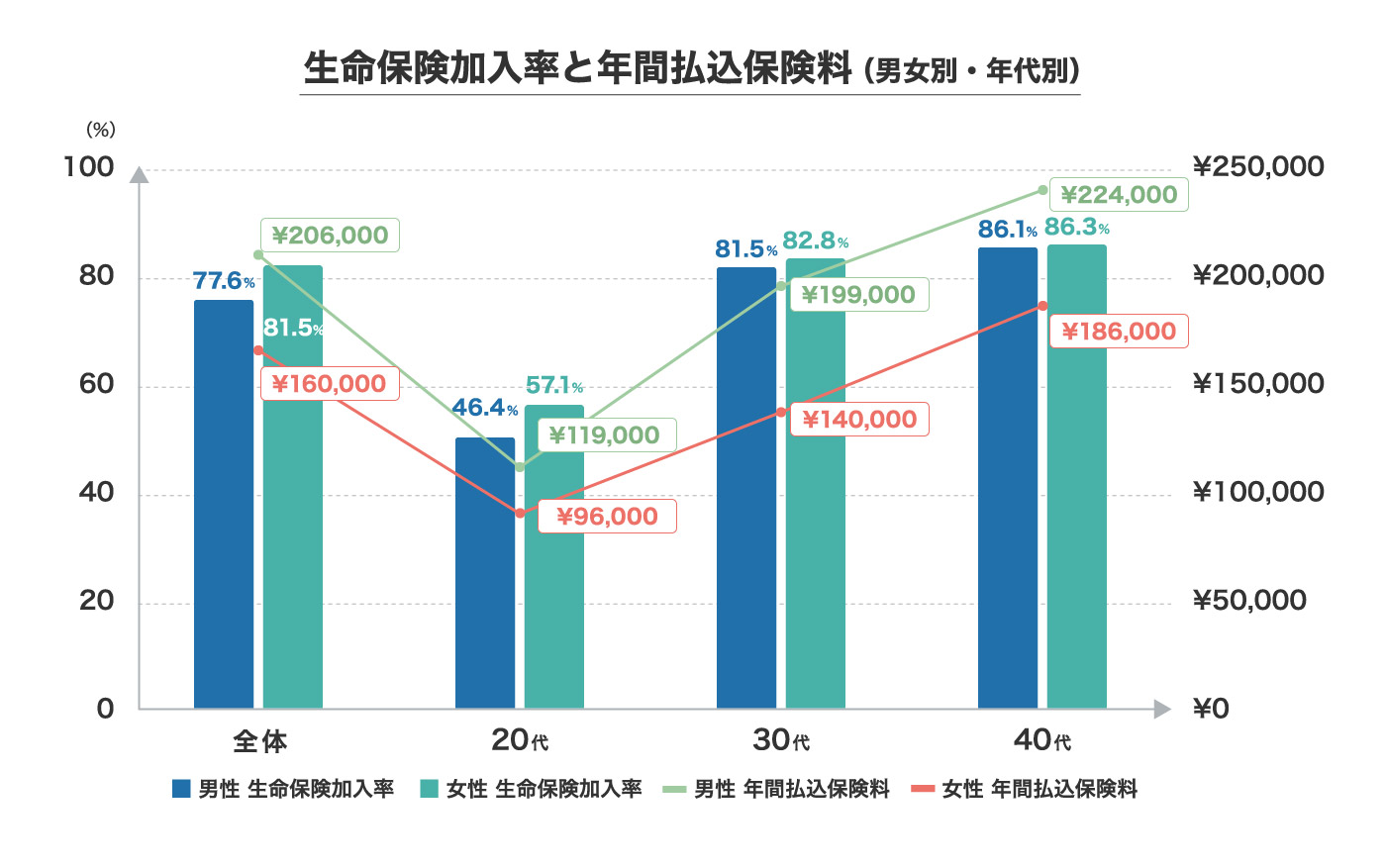

Q:生命保険の加入率や保険料の相場はいくら?

A:全体(18~79歳)では、加入率が男性77.6%・女性81.5%、年間払込保険料が男性20.6万円・女性16.0万円となっています。

出典元:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」をもとに作成

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協などで取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協などで取り扱っている生命保険や個人年金保険の加入者のうち実際に保険料を支払っている人の年間払込保険料(一時払や頭金の保険料は 除く)の平均

出典元:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」をもとに作成

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協などで取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協などで取り扱っている生命保険や個人年金保険の加入者のうち実際に保険料を支払っている人の年間払込保険料(一時払や頭金の保険料は 除く)の平均

20~40代の傾向を見ると、どの年代でも、加入率は女性の方が高く、払込保険料は男性の方が高くなっています。年代が上がるにつれ、加入率も払込保険料も増加傾向にあるようです。

8.まとめ

今回は独身者向けに、性別や年代に分けて、経済状況やリスク、おすすめの保険について解説しました。独身者の場合、生命保険の必要性は特に「自分自身の生活を守る」ことに重点が置かれます。医療保険や就業不能保険で収入減や予期せぬ医療費に備えつつ、親や兄弟姉妹を支えている場合には死亡保険も検討する必要があります。一人ひとりの暮らしに合わせた柔軟な選択が大切です。

また、20~40代は収入や健康リスクの変化が大きい時期でもあります。独身者だからこそ、自分一人で生活を支えられるよう、公的保障や貯蓄も活用して経済的な備えを整えましょう。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

佐久間 翠(さくま みどり)

- 1級FP技能士

- CFP®

- 証券外務員1種

ファイナンシャルプランナー/ライター。証券会社のオペレーターや生命保険会社でファイナンシャルアドバイザーを務める。その経験を活かして、2016年からフリーライターとしてマネー系記事を中心に執筆。

ライター記事一覧 >

■チューリッヒ生命の保険コラム一覧

■生命保険全般コラム一覧

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!