保険も相談できる?ファイナンシャルプランナー(FP)へ相談するときの注意点やコツを解説

掲載日:2025/04/18

「保険に入りたい」「資産運用したい」と考えていても具体的に何を選んだらいいのかわからないという声をよく聞きます。そのようなときに頼りになるのが、お金の専門家「ファイナンシャルプランナー(以下、FP)」への相談です。しかし、FPに相談といっても「具体的に何を相談できるのかわからない」「メリットがわからない」という方も多いでしょう。

そこで、今回はFPに相談できること、そして相談の際の注意点をご紹介します。FPについて理解して、上手に活用しましょう。

- ファイナンシャルプランナーに対する不安を解消できる

- ファイナンシャルプランナーに相談する際のコツがわかる

- ファイナンシャルプランナーに相談するメリットがわかる

目次

1.ファイナンシャルプランナー(FP)とは?

ファイナンシャルプランナー(以下、FP)とは、簡単にいえば「お金の専門家」です。

私たちが生活するためには、さまざまなシーンでお金が必要です。例えば、マイホーム購入時で多額の資金が必要になったり、学費や老後の生活資金のために長期的にお金を貯めなければならなかったりすることもあるでしょう。

このような財務目標を達成するために、プランを考えてアドバイスをくれるのがFPです。FPに相談すれば、現状を踏まえた資金計画や貯蓄について適切なアドバイスを受けられます。

また、税理士や弁護士などと連携しているFPなら、相続や納税に関する助言をもらうことも可能です。

1-1.ファイナンシャルプランナー(FP)に相談できることとは?

お金に関する相談であれば、基本的にはどのような内容でも相談できる場合がほとんどです。家計、学費、保険など相談可能な内容は多岐にわたります。

以下でFPに相談できることの一般的な例を見ていきましょう。

<学費・老後資金作り>

・現在、〇歳の子どもがいるが、大学卒業までにかかる費用と資金の貯め方を知りたい

・〇年後の定年までに貯めておきたい金額と資金の準備の仕方を知りたい

<資産運用>

・自分に合った金融商品の選び方を知りたい

・退職金の運用について知りたい

<保険>

・現在加入している保険が自分に合っているのかわからない

・これから入った方がいい保険について知りたい

<相続>

・遺言の残し方について知りたい

・相続や贈与の際にかかる税金について知りたい

1-2.FPへの相談は無料?

FPへ相談する内容によっては、費用が発生する場合もあります。無料および有料の例は、以下の通りです。

| 一般的に無料で相談できるケース | 相談が有料になることもあるケース |

|---|---|

|

|

上記はあくまで一例であるため、FP事務所によっては金額発生の基準が異なる可能性も大いにあります。そのため、具体的な相談内容が決まったら、あらかじめ費用について確認しましょう。

1-3.ファイナンシャルプランナー(FP)の種類

一般的に「ファイナンシャルプランナー(FP)」と名乗り、お金の相談を受ける方は資格を保有しています。FPの資格には2種類があるため、選定する際のひとつの指標として押さえておきましょう。

| FP技能士(3級、2級、1級) | CFP®/AFP® | |

|---|---|---|

| 資格の区分 | 国家資格 | 民間資格 |

| 有効期限 | 有効期限なし | 初回は合格後翌々年度の末まで有効 (有効期限内に更新が必要) ※2回目以降の更新は2年単位 |

| 実施団体 |

|

|

| 特徴 |

|

|

FP技能士、CFP®・AFP®ともに、以下の項目を試験範囲としています。

・ライフプランニングと資金計画

・リスク管理

・金融資産運用

・タックスプランニング

・不動産

・相続・事業承継

FP技能士とCFP®、AFP®の大きな違いはありません。ただし、FP技能士3級は金融の基礎知識レベルです。

また、FPは具体的な税務相談、法律相談を受けることはできず、一般例の説明のみとなる点についても留意しておきましょう。

2.ファイナンシャルプランナー(FP)への相談が危険といわれる理由

「FP 相談」と検索しようとすると「危険」という関連キーワードが表示されて不安になった人も多いのではないでしょうか。

結論、相談すること自体が危険というわけではありませんが、危険とされる理由があります。ここではその理由について解説していきましょう。

2-1.特定分野における経験しかない場合、アドバイスが不十分な場合がある

FPは検定試験などで金融全般の知識を学びますが、なかには保険や投資関連、不動産など、特定分野の実務経験しかないFPもいます。そのため、相談内容によっては、総合的なアドバイスがもらえない場合や偏ったアドバイスになる場合があるでしょう。

2-2.金融商品をすすめられる場合がある

FPが相談者に金融商品を売った場合、FPは金融機関から販売手数料を受け取れます。そのため、営利目的に金融商品を勧められるケースもあるのです。

もちろん、相談者が必要な金融商品であれば問題ないのですが、押しに弱い方の場合、不要な商品を契約してしまうことも考えられるでしょう。

2-3.個人情報を明かさないといけない

FPに相談をする際、適切なアドバイスができるよう、以下の項目について尋ねられることがあります。

・家族構成や家族の年齢

・職業

・年収

・貯蓄額

・不動産や金融商品などの保有資産

これらは個人情報が絡むため、なかには回答するのに抵抗がある方もいるかもしれません。

ただし、金融機関やFP事務所のホームページなどでは「個人情報保護方針」について明記しており、顧客に対しても個人情報の取り扱いには細心の注意を払っている旨の説明があります。そのため、過度に不安になる必要はないといえるでしょう。

3.ファイナンシャルプランナー(FP)に相談するメリット

FPを上手に利用すれば、家計、保険、投資についての有益なアドバイスをもらえます。相談するメリットをご紹介します。

3-1.家計に真剣に向き合える

家計管理を何から見直していいのかわからないという方もいることでしょう。FPに相談することで、客観的に家計を見ることができ、改善に向き合うことができます。

3-2.自分の状況に合った解決策を教えてもらえる

すでに加入している保険や保有する金融商品は自分で調べて見直せますが、インターネットや本で知識を深める時間をなかなか取れないかもしれません。

FPに相談すれば、知識が足りていない部分やその対策を教えてもらえるため、自分で調べる手間も減らせるでしょう。

3-3.経済的な不安が解消でき、将来の見通しが立つ

家計や将来に対して漠然とした不安を持つ方は少なくありません。FP相談では、一人ひとりに合ったプランを提案してもらえるので、将来の不安を払拭できます。

3-4.複数社を比較して、商品を提案してくれる

例えば、保険の見直しの場合、保険会社に相談すると自社の商品の中からおすすめされることが一般的です。しかし、FPに相談すると、複数の保険会社の商品を比較して最も適したものをおすすめしてもらえます。

多くの選択肢の中から選びたいという方にはFPに相談する方が良いでしょう。

なお、FPに相談したい場合は、対面だけでなく、LINEで相談できる以下のサービスもおすすめです。

4.ファイナンシャルプランナーに相談する際に準備しておきたいこと

FPに相談する前に準備しておきたいことを確認しましょう。

4-1.料金を確認する

FPの相談は無料と有料があります。また、同じ相談内容でもFPによって金額が異なる場合もあります。相談前に無料か有料のどちらかと、有料の際は金額も必ず確認しておくと安心です。

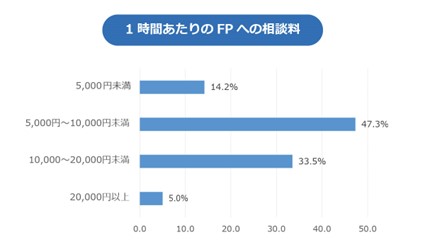

以下はNPO法人日本FP協会が、協会認定FPに調査した1時間当たりの相談費用です。目安としてご覧ください。

出典:日本FP協会|日本FP協会が認定しているCFP®・AFP®認定者(ファイナンシャル・プランナー)が設定している1時間当たりの相談料の調査結果より作成

出典:日本FP協会|日本FP協会が認定しているCFP®・AFP®認定者(ファイナンシャル・プランナー)が設定している1時間当たりの相談料の調査結果より作成

なお、上記は相談のみの費用です。提案書作成費用、キャッシュフロー表作成費用は別途必要となります。

4-2.何を相談するかはっきりさせる

FPのところに行く前に何を相談したいのかを明確に決めておくことが重要です。例えば、以下のように相談することを具体的に考えてみましょう。

・家族が増えたので保険の見直しをしたい

・子どもが生まれたので将来の学費を貯めたい

・今の収入・貯蓄でマイホーム購入は可能かどうか

・投資を始めたいが、自分に合った投資商品を知りたい

・定年まで10年を切ったが、今の貯蓄額で大丈夫か、または増やす方法はあるのか

相談内容がはっきりしていないと、FPから的確なアドバイスをもらえない可能性があるため注意しましょう。

4-3.相談内容に合ったファイナンシャルプランナーを選ぶ

FPには「保険に強いFP」「投資関連に強いFP」など、それぞれ特徴があります。ホームページなどで得意ジャンルが紹介されているケースが多いため、チェックしてから相談内容に合ったFPを選びましょう。

4-4.相談内容に合わせて書類などを準備する

すでに加入済みの保険、契約中の住宅ローン、保有する金融商品について相談したい方は、保険証券や契約書などの書類を準備しましょう。

書類なしでも相談できる場合もありますが、より的確なアドバイスを欲しいのであれば、書類を準備しておくのがおすすめです。

5.ファイナンシャルプランナーがおすすめする生命保険の特徴とは?

これから保険に加入したい方はFPおすすめの保険の特徴を確認しておきましょう。主に以下の特徴があります。

・未来の医療も見据えた保障になっているもの

・何度も給付金を受け取れるもの

・公的保障の不足分を医療保険で賄えるもの

・内容がわかりやすいもの

5-1.未来の医療も見据えた保障になっているもの

医療技術は日々進歩しています。これから保険に加入するのであれば、未来の医療も見据えた保障になっているかを確認してください。具体的には以下の項目を満たしているかをチェックしましょう。

・日帰り入院・手術対応になっているか

・通院保障の有無と給付条件が明確になっているか

・先進医療保障があるか

日帰り入院・手術や通院のみで対応できる疾病も増えています。短期間の治療でも保障可能な保険を選びましょう。

5-2.何度も給付金を受け取れるもの

がん保険の中には、がんと診断されたらまとまった金額の診断給付金が給付されるものがあります。もし、これから加入したいのであれば、再発の可能性も考えて何度も診断給付金を受け取れるものを選ぶと良いでしょう。

また、前回の退院から日を空けず再入院した場合、異なる疾病であっても継続した1回の入院の扱いとなる保険会社もあります。この場合、給付金が1入院支払限度日数のみの支払いとなるので、医療保険も要注意です。加入する前に給付金が支払われる条件をしっかり確認してください。

5-3.公的保障の不足分を医療保険で賄えるもの

保険の給付金は多ければ多いほど安心と考える方もいるかもしれません。しかし、給付金が多くなると、それだけ毎月の保険料負担も増えます。

さらに、日本には1ヶ月間で支払う医療費が高額になると、一定以上部分の金額が戻ってくる「高額療養費制度」があるため、それほど大きな保障は不要です。FPはこの仕組みを理解しているため、適切な金額の保険をおすすめしてきます。FPと相談しながら、過不足ない保障金額にしましょう。

5-4.内容がわかりやすいもの

運用次第で受取金額が変わってくる「変額保険」など、保険の中には仕組みが複雑なものもあります。このような保険は「普通の保険よりも受取金額が増えそう」と期待して加入しても、損失が出る可能性もあるため注意が必要です。

保険や金融について詳しくないという方には、内容がわかりやすい保険をおすすめします。

6.どこでファイナンシャルプランナーに相談できる?

FP相談の際は、FPの活動パターンもチェックしてください。大きく分けて企業系FPと独立系FPがありますので、それぞれの特徴をご紹介します。

| 企業系FP |

|

独立系FP |

|

|---|

ご覧いただいた通り、独立系FPは相談費用が発生する可能性もあります。まずは相談してみたいという場合は企業系FPがおすすめです。

なお、チューリッヒ生命でもFP相談を受け付けています。生命保険を検討の際は、ぜひご活用してください。

7.まとめ

お金についての疑問が生じた場合、FPに相談することで適切なアドバイスを受けることができます。その際は、何について相談したいかを決めておくことも重要です。相談内容に合わせてFPを選択してください。また、スムーズに相談できるよう、必要書類や情報などをそろえておきましょう。

ちなみにFPや相談内容によっては費用が発生する場合もあります。もし、気軽に相談してみたいというならば、まずは無料で相談できる「企業系FP」を検討することをおすすめします。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

田尻 宏子 (たじり ひろこ)

- 2級FP技能士

- 証券外務員第一種

証券会社営業、生命保険会社営業サポート、銀行コールセンター等複数の金融機関で勤務した後、2016年末からライターとして活動開始。現在は、主に投資・保険・不動産・ローンなどのジャンルを中心に金融系サイトで執筆中。

ライター記事一覧 >

■チューリッヒ生命の保険コラム一覧

■生命保険全般コラム一覧

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!