高額療養費制度による保障

病気やケガで入院や治療が長引くと、医療費が高額になり家計を圧迫します。「高額療養費制度」は、こうした負担を軽減するため、1ヵ月に病院や窓口で支払った額が上限(自己負担限度額)を超えた場合、その超えた金額が後日払い戻される制度です。自己負担限度額は、年齢や所得に応じて定められており、公的医療保険に加入していれば誰でも利用できます。

なお、当ページの記載内容は現時点の公的制度に基づいており、将来的に変わる可能性があります。

70歳未満の方の自己負担限度額の計算式

(2018年8月診療分から)

| 所得区分 | 1ヵ月の自己負担限度額 |

|---|---|

| 年収約1,160万円以上 | 252,600円+(医療費-842,000円)×1% |

| 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000円)×1% |

| 年収約370万円~約770万円 | 80,100円+(医療費-267,000円)×1% |

| 年収約370万円以下 | 57,600円 |

| 住民税非課税※1 | 35,400円 |

※1 会社員・専業主婦・子供2人の4人世帯で年収約255万円以下など(家族構成や住んでいる地域などにより異なります)

70歳以上の方の自己負担限度額の計算式

(2018年8月診療分から)

| 所得区分 | 自己負担の限度額 | |

|---|---|---|

| 外来(個人ごと) | 外来・入院(世帯) | |

| 年収約1,160万円以上 標報83万円以上/課税所得690万円以上 |

252,600円+(医療費-842,000)×1% | |

| 年収約770万円~約1,160万円 標報53万円以上/課税所得380万円以上 |

167,400円+(医療費-558,000)×1% | |

| 年収約370万円~約770万円 標報28万円以上/課税所得145万円以上 |

80,100円+(医療費-267,000)×1% | |

| 年収約156万円以下〜約370万円 標報26万円以下 課税所得145万円未満等 |

18,000円 (年間上限14.4万円) |

57,600円 |

| Ⅱ 住民税非課税世帯 | 8,000円 | 24,600円 |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) | 15,000円 | |

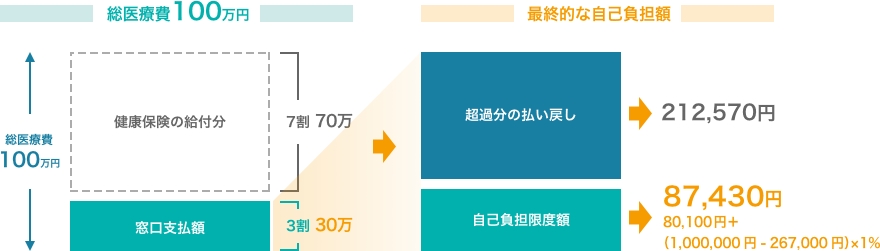

高額療養費による払い戻しイメージ

70歳未満・世帯年収450万円・総医療費100万円の場合

総医療費100万円のうち、窓口で支払う自己負担(3割)は30万円ですが、高額療養費として212,570円が払い戻されるため、最終的な負担額は87,430円となります。

このように「高額療養費制度」があるので、どれほど高額な医療費がかかったとしても、自己負担限度額を超える負担はありません。

さらなる負担軽減の特例①

4回目以降は自己負担限度額が下がります(多数回該当)

同一世帯で、1年間(直近12ヵ月間)に3回以上、高額療養費の支給を受けている場合※2、4回目からは自己負担限度額がさらに下がります。

※2 対象期間中に退職や転職などで加入している健康保険が変わった場合は、多数該当の回数(月数)に通算されません。

| 所得区分 | 4回目以降の限度額 |

|---|---|

| 年収約1,160万円以上 | 140,100円 |

| 年収約770万円~約1,160万円 | 93,000円 |

| 年収約370万円~約770万円 | 44,000円 |

| 年収約370万円以下 | 44,000円 |

| 住民税非課税 | 24,600円※3 |

※3 70歳以上の住民税非課税区分には多数回該当の適用はありません。

さらなる負担軽減の特例②

医療費は世帯で合算できます(世帯合算)

ひとつの病院でかかった医療費だけでは限度額に達していなくても、同じ月に複数の病院で受診した場合の医療費や、同じ健康保険に加入する家族※4の医療費を合算することができ、合算額が限度額を超えた場合は、超えた金額が高額療養費として払い戻されます。ただし、70歳未満の場合は合算できる医療費は21,000円以上のもの※5に限られます。

※4 同じ世帯でも夫婦共働きなどで加入している健康保険が異なると合算できません。

※5 受診者別、医療機関別、入院・通院別で算出されて、21,000円以上のもの(70歳未満の場合)が対象となります。

- 医療機関ごとに計算します。同じ医療機関であっても、医科入院、医科外来、歯科入院、歯科外来にわけて計算します。

- 医療機関から交付された処方せんにより調剤薬局で調剤を受けた場合は、薬局で支払った自己負担額を処方せんを交付した医療機関に含めて計算します。

公的医療保険のきかないものは対象外

高額療養費の対象となるのは、公的医療保険が適用される医療費のみです。病院の窓口で支払った金額のうち、入院時の食事代や差額ベッド代など、公的医療保険の適用対象外のものは除いて計算します。また、全額自己負担になる歯のインプラント治療や不妊治療などの自由診療、先進医療も高額療養費の対象外です。

【対象とならない医療費の一例】

・入院時の食事代 ・差額ベッド代 ・病院への交通費

・審美や美容整形など自由診療の費用 ・先進医療の費用 ・正常分娩の出産費用 など

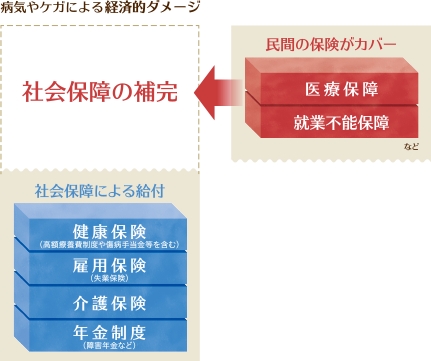

どう備えればいいの?

社会保障で補えない部分に民間保険を上手に活用

公的医療保険をはじめ、日本には健康的なくらしをサポートするさまざまな社会保障が充実しています。とはいえ保険適用対象外の入院中の費用や先進医療、病気やケガで働けない間の収入減など、公的制度だけでは補えない経済的負担もあります。

また、会社員と自営業の人では保障の内容が異なります。まずはご自分の加入している公的保険の保障内容をよく確認して、公的制度でカバーしきれない部分は民間の保険で補うなど、公的制度と民間の保険を効率よく組み合わせて、もしものときに備えましょう。

チューリッヒ生命の医療保険のご紹介