健康保険・国民健康保険(公的医療保険)による保障

日本では病気やケガをしたとき、保険証があれば誰でも安心して必要な治療を受けることができます。これは、公的医療保険制度があるからです。すべての国民は公的医療保険に加入することになっており、これを「国民皆保険制度」といいます。

なお、当ページの記載内容は現時点の公的制度に基づいており、将来的に変わる可能性があります。

どの保険に加入している

会社員と自営業の人で加入できる公的医療保険が違う

公的医療保険は大きく分けて2種類※1。会社員や公務員などが加入する「健康保険」と、自営業や会社を退職した人などが加入する「国民健康保険」です。

※1 その他に、75歳以上の高齢者を対象とする「後期高齢者医療制度」があります。

| 健康保険 | 国民健康保険 | |

|---|---|---|

| 加入対象 |

企業等の従業員で一定の労働時間があり、一定の雇用契約期間がある人と、その人に扶養されている家族 |

自営業者や退職者、無職者と、その人の家族 |

| 保険料の負担者 | 勤務先と本人が半分ずつ負担 | 全額自己負担 |

| 運営者 | 全国健康保険協会 健康保険組合 共済組合 |

都道府県が財政運営の主体 |

自己負担に違いはある?

医療費の自己負担割合※2

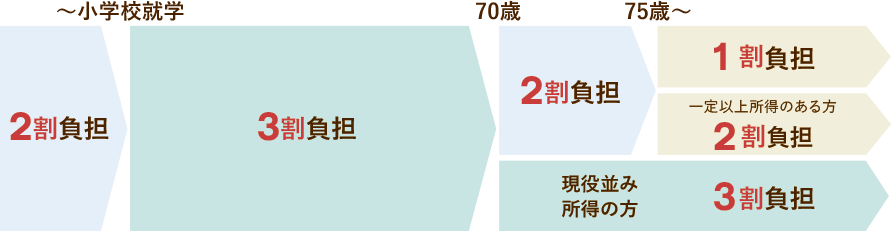

医療機関で治療を受けたときに、窓口で支払う医療費は原則3割です。これはどの健康保険も共通。ただし、小学校入学までは2割。70~74歳も2割ですが、現役並み所得者は3割となります。

75歳以上は原則1割で、一定以上の収入があると2割、現役並み所得者は3割です。

※2 子どもの医療費には市区町村によって助成があります。

この自己負担割合は数年ごとに変更されており、高齢化が進む近年では、特に高齢者の負担割合が増加傾向にあります。

どう備えればいいの?

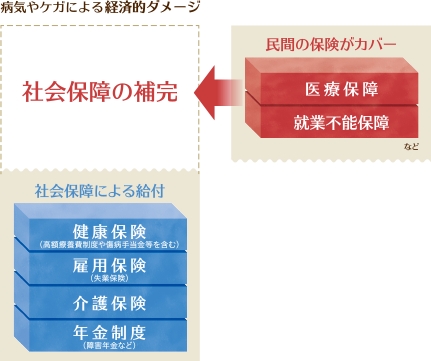

社会保障で補えない部分に民間保険を上手に活用

公的医療保険をはじめ、日本には健康的なくらしをサポートするさまざまな社会保障が充実しています。とはいえ保険適用対象外の入院中の費用や先進医療、病気やケガで働けない間の収入減など、公的制度だけでは補えない経済的負担もあります。

また、会社員と自営業の人では保障の内容が異なります。まずはご自分の加入している公的保険の保障内容をよく確認して、公的制度でカバーしきれない部分は民間の保険で補うなど、公的制度と民間の保険を効率よく組み合わせて、もしものときに備えましょう。

| 関連記事 | 高額医療制度による保障傷病手当による保障 |

|---|

チューリッヒ生命の医療保険のご紹介