就業不能保険とは

働けなくなるリスクが高まる今、社会から求められている就業不能保険とは

皆さん、怪我や病気で働けなくなった際の備えはしていますでしょうか。

備えの方法は貯蓄や投資、保険に加入する等、様々考えられますが、今回はその中でも就業不能保険について説明していきたいと思います。

最近よくテレビ等でも耳にする就業不能保険は、社会や環境の変化に即した合理的な保険商品なのですが、各生命保険会社での定義が少し異なったり保障内容も様々なため、利点や内容が伝わりにくく、加入するのに躊躇されるかたもいらっしゃるのではないでしょうか。

それに加え収入保障保険といった名前が似ている保険もあり、保険に詳しくない一般の方は混乱してしまうかと思います。

そんな少し難しく感じる就業不能保険が、怪我や病気で働けなくなった際の備えの一つとして選択肢に入りうるか判断できるよう、何を保障し、どういう特徴があるのか、そしてなぜ今多くの支持を集めているのかというのを中心に記載していきたいと思います。

- ※以下では就業不能保険の一例をご説明しています。詳細は各就業不能保険のパンフレットやご契約のしおり・約款をご覧ください。

就業不能保険とは

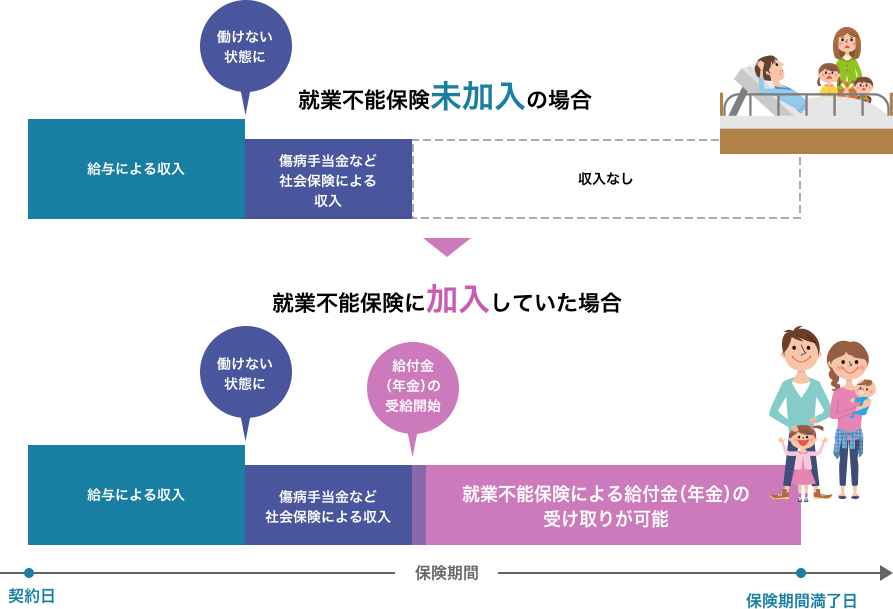

重篤な傷病等で働けなくなり収入を得られなくなった際等に月々給付金(年金等)を受け取ることができる保険です。

就業不能保険の特徴

-

特徴1

働けなくなった時の収入減に備える

医療保険ではカバーしきれなかった、長期療養時の収入減に備えることができます。

-

特徴2

毎月、給与のように給付金(年金等)が支払われる

毎月、お給料のように給付金(年金等)が支払われるため、収入があるような安心感を得ることができます。

-

特徴3

定年の時期にあわせて保険期間を設定できます。

高齢になっても働かなくてはいけないケースをカバーするため、各自の就業状況にあわせて柔軟に設定することができます。

就業不能保険が支持を得ている理由

なぜ今、働けなくなった時の就業不能保険が支持を得ているか?

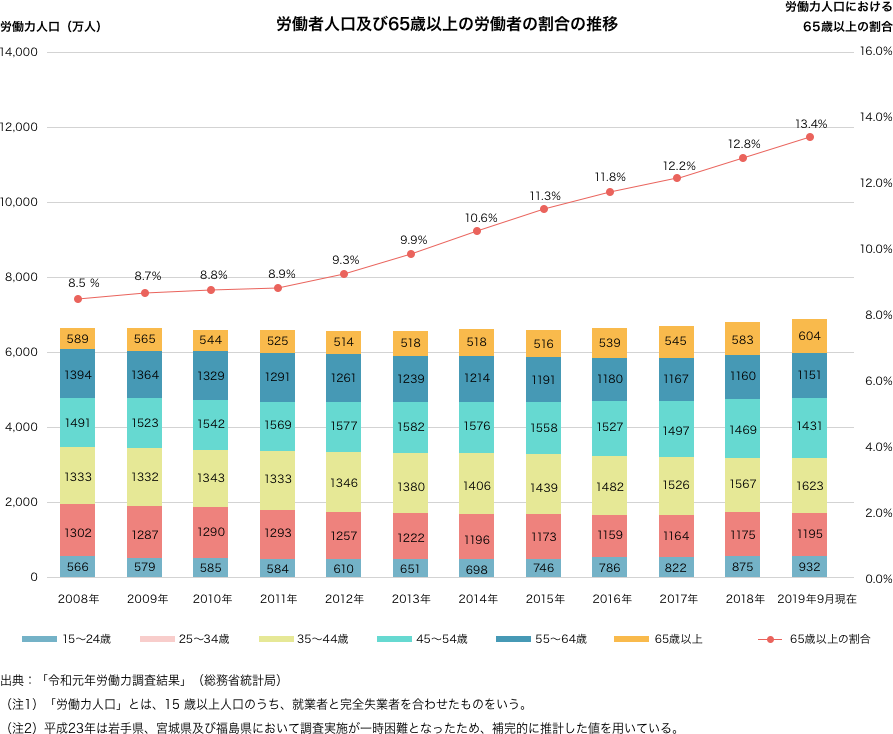

大きな病気にかかりやすい高齢になっても働かなくてはいけないケースが急増。

70歳でも働く人生設計が必要。

少子高齢化により定年水準や年金受給年齢が引き上げられているのはニュースや新聞で耳にするかと思いますが、その影響もあり65歳以上でも就労されているかたの割合も増えています。実際に以下のグラフのとおり65歳以上でも働いているかたの割合は年々増加しているというデータが総務省統計局の調査からも出ています。

高年齢者雇用安定法が改正され、定年後の継続雇用制度を導入する企業も増えております。

労働力不足や高齢者の貧困問題もあわさり、今後ますます65歳以上のかたが働くケースが増えていくことが予想されます。

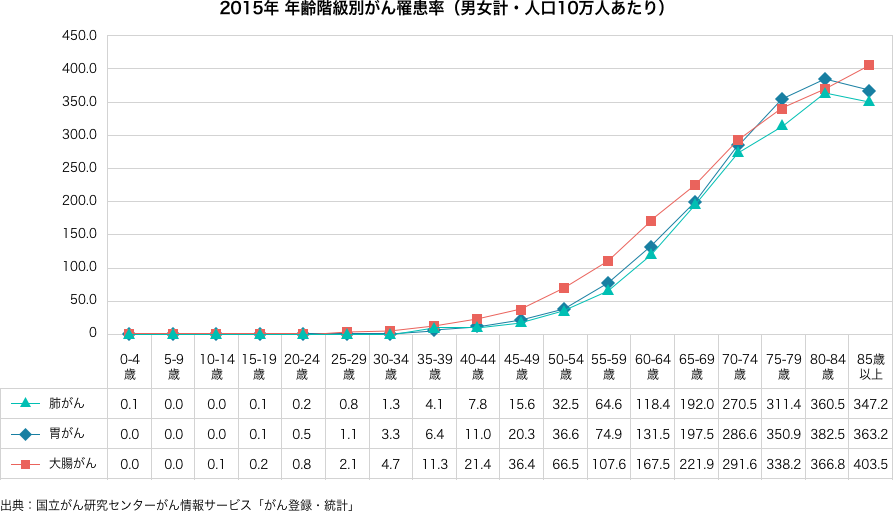

しかし高齢になっても皆さんが元気で働ければいいのですが、高齢者は大きな病気にかかりやすくなります。

以下グラフは、多くの方々が高い割合で罹患すると言われているがん(部位別)の年齢階級ごとの罹患率のデータになるのですが、45~50歳くらいから年代を重ねるごとに罹患率が急激に上がっていることが分かります。

がんに罹患したら確実に働けなくなるわけではないのですが、働かなくては経済的に厳しい状況下で、収入が途絶えてしまうリスクも想定して人生設計をしていく必要があります。

医療技術の発達で死亡率は下がったが、退院 = 復帰ではない。

退院後に控える療養期間中の働けないリスクに備える。

医療技術の発達により様々な傷病での死亡率は下がっています。

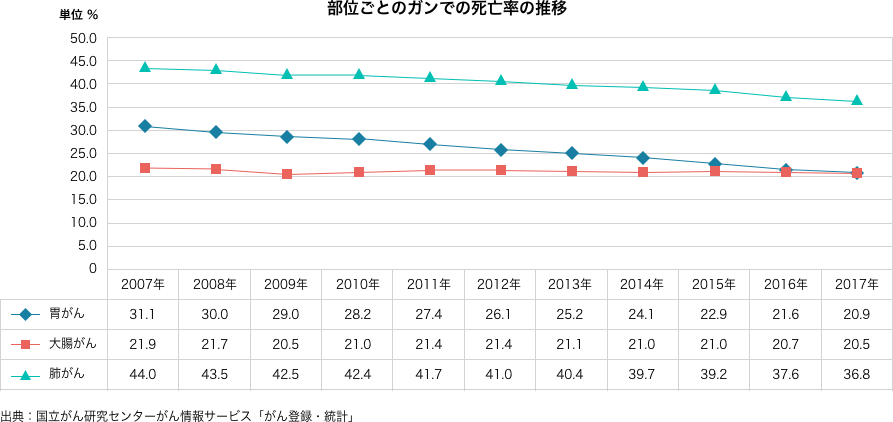

例えば、以下はがん(部位別)の死亡率を表したグラフになるのですが、部位ごとに変化の大小はあるものの死亡率は年々下がっています。

ただし、それは完治して復帰しているというわけではなく、実際には退院後に通院や自宅療養をするケースも増えており、がんに罹患したお客様が退院後に休職制度を使いながら長期間休職しているといったケースもあるようです。

このように医療技術が発達し死亡率が下がっているからこそ、働けなくなるリスクについて考える必要があります。

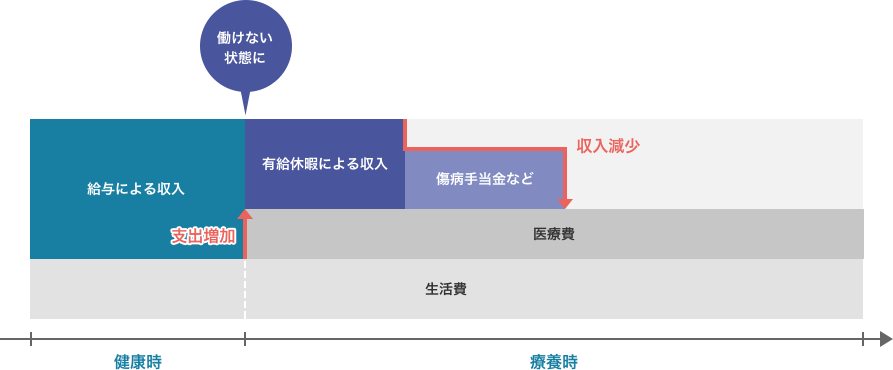

復帰後に収入が減少するケースが多くあり、

入院・療養期間中は支出増加と収入減少のダブルパンチ!

医療技術の発達により私たちは生き延びる可能性が高まっていますが、果たして大病の罹患後も罹患前の収入を維持できるのでしょうか。

残念ながらすべての人が維持できているとは言えなそうです。

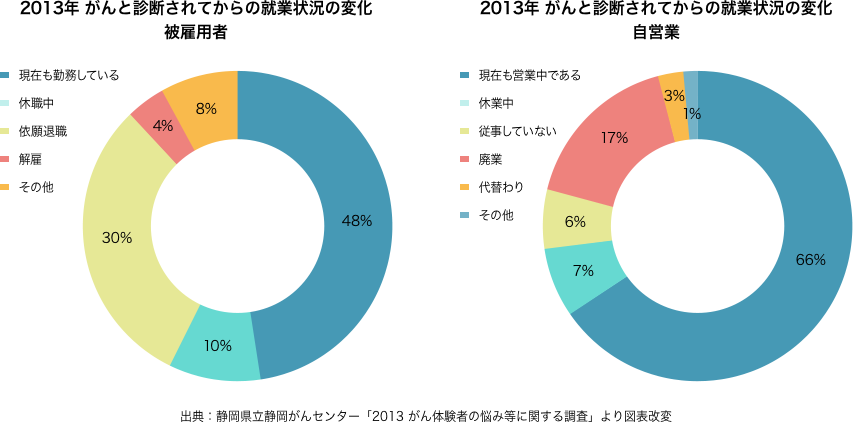

以下はがんと診断されてからの就業状況の変化を表したデータですが、被雇用者ではがんと診断された後に休職するかたが10%、依願退職するかたが30%とあるように、全員が罹患前と変わらぬ収入を得ることが難しい状況と言えます。

さらに大きな病気にかかると医療費が増えますので、収入減少と支出増加のダブルパンチで家計を苦しめます。

治療期間が延びれば延びるほど家計への負担は重くなっていくのですが、その収入減少に備えるのが就業不能保険と言えます。

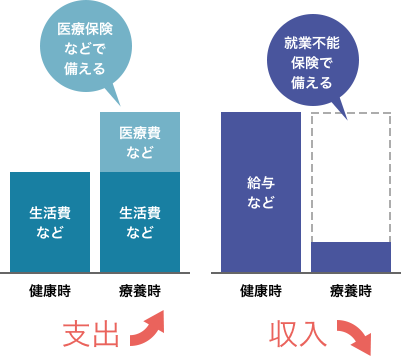

医療保険等と組み合わせることで、支出増加と収入減少の両方に備えられる。

上述のとおり、大きな傷病にかかると支出増と収入減のダブルパンチです。

医療保険と就業不能保険の両方に加入しておくと、医療費等の急な出費と収入減少の両方に備えられます。

入院や手術等で一時金が必要になった場合の保障は医療保険があり、亡くなられてしまった場合の保障は死亡保険があるのですが、就業期間中に働けなくなった場合を保障するための備えが不足している方は多いのではないでしょうか。

就業不能保険は、今までの保険商品の保障内容と社会や環境変化とのミスマッチを解消しており、理にかなった保険であることが支持を得ている理由ではないでしょうか。

今後も進む少子高齢化。

これからは、自分や家族を守るための経済的に必要な保障は自身で準備。

少子高齢化による年金受給年齢の引き上げや、医療費の負担額や高額療養費の負担限度額の引き上げ、個人型確定拠出年金の掛金の所得控除国等の個人で将来に備える金融商品への控除といった国の政策からも、経済的な保障は自身で準備しなくてはいけないという意識は今後ますます高まっていきそうです。

社会や環境の変化にともない、保険も変化しております。

そういった変化の中、就業不能保険をリスクの備えのひとつにしてはいかがでしょうか。

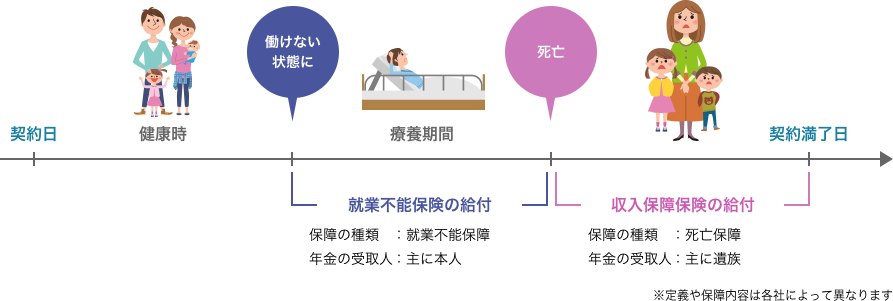

就業不能保険と収入保障保険の違い

就業不能保険と混同しやすい保険で収入保障保険という保険もあります。

生命保険会社各社によって呼び名や定義が異なってくるのですが、当社では、怪我や病気で働けなくなってしまった際等に年金をお支払いする保険を就業不能保険と、万が一亡くなられてしまった際等に年金をお支払する保険を収入保障保険と定義しております。保障の種類や支払事由、給付金(年金等)の受取人等が異なるので、保険選びの際はご注意ください。