人気FPコラム!備えのプロが教える

いまどきの医療保険選びのポイント

FP相談に寄せられるテーマの中でも多いのが、「医療保険の選び方」についてです。

世の中に出ている医療保険や共済は、実に様々な種類があり、「インターネットなどで自分なりに調べてみたものの、正直どれを選んでいいかわからない」といった悩みをよくお聞きします。

医療保険を選ぶポイントは様々ありますが、私がお客様にアドバイスをさせていただくチェックポイントをご紹介します。

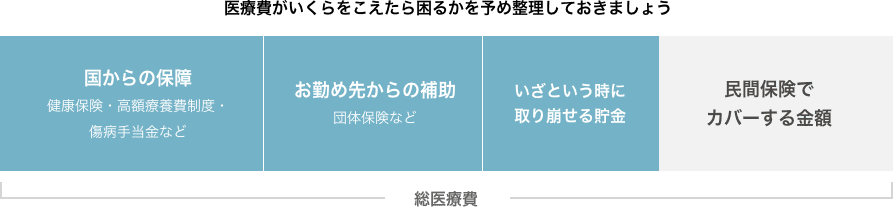

- ポイント01病気やケガで入院などしたとき、国や勤め先からの保障

(もらえるお金)を確認しておく - ポイント02いざという時に、どのくらいの貯金を切り崩せるか

計算してみる - ポイント03その上で、自分にとって本当に必要な保障を考える

まず、医療保険を選ぶ前に、

家計状況や制度を整理しておきましょう。

保険は、万が一の経済的な保障と安心を買うものと考えてください。 損得ではなく、いざという時に資金がなくなり生活が立ち行かなくなるリスクをヘッジするために存在します。

例えば、「入院した時に1日あたり5000円が1回の入院で60日分受け取れる」というシンプルな医療保険があるとします。もし、万が一のときには、数十万円くらいは貯蓄から取り崩しても大丈夫だと考えられるのであれば、その保険は不要といえるでしょう。

なぜなら、仮に病気で60日以上入院したとしても、この保険で受け取れる金額は入院給付金で30万円(5000円×60日)、手術給付金で10万円、最大40万円です。また日本の健康保険には「高額療養費制度※1」 があり、どんなに医療費がかかっても保険のきく治療であれば、1か月の自己負担限度額が決まっているため、短期的な入院であれば家計へのダメージが少ないのです。

なお、会社員であれば、同じく健康保険の「傷病手当金※2」があります。病気やケガで会社を休まなくてはならない時に給料の約3分の2が1年半の間支給されます。さらに、勤め先に独自の保障がある場合もあります。ただし、自営業の人はそのような保障がないので、会社員よりも自らの備えが必要です。

先のような保険内容は、手ごろな保険料で最低限、急な出費の保障を確保するという考え方であればいいと思います。しかし、いざという時に、自分にとって安心できる保障が得られているかを考えることも重要です。

いまどきの医療状況もふまえて、

本当に必要な保障をピックアップしましょう。

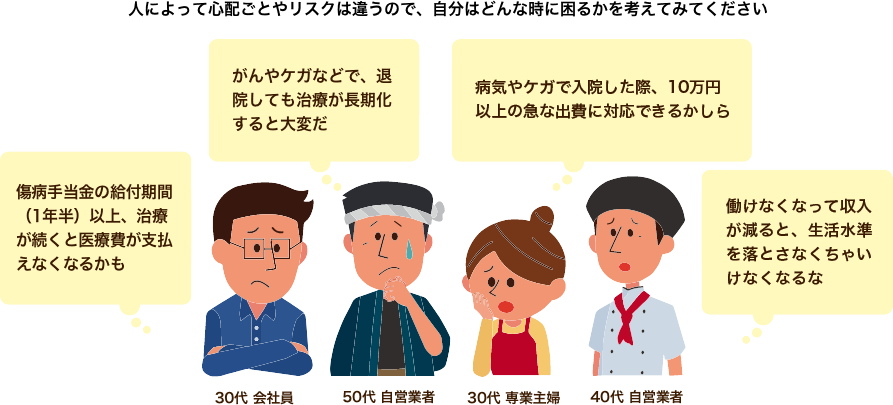

保険選びで難しいのは、自分がいつどんな病気になるか、病気になった時にどのくらいの費用がかかるのかが全く読めない点です。

手ごろでシンプルな保障を確保するのもいいですが、見落としがちなのは病気が完治するまで長期にわたって入院、通院が必要になるような場合です。

近年は医療技術の進歩や国の政策によって、入院日数の平均は30日ほどと少なくなっています。しかし、中には病気によって1年以上の入院や通院が続く方もいます。残念ながら一生、病気やケガの後遺症等と付き合わなければならないこともあるでしょう。病気やケガによって今までのように働けなくなると、収入が減ってしまうリスクもあります。

またこれからは、入院日数が短期化する分、退院してからの通院治療や在宅医療が増える傾向にあります。

治療は従来の入院から、働きながら治す時代に変わってきているので、それを踏まえた保障の準備も視野に入れたほうが良いでしょう。

これらを参考にして、どんなことがあったらどのくらい困るのか、心配ごとを洗い出してみることで日常のリスクを点検してみましょう。

自分にとって必要な保障をピックアップして、優先順位をつけてみましょう。貯蓄や公的保障、世帯の収入ではカバーできないものをしっかりと保険でカバーします。

さいごに

保険はあくまで万が『1』への備え。万が『9999』は日常生活です。保険料とほかの家計費とのバランスも考え、治療に専念できる保障を確保できたら将来に向けて資産づくりもしていきましょう。

飯村 久美

ファイナンシャルプランナー/FP事務所アイプランニング代表

金融機関在籍中にファイナンシャルプランナーの資格を取得。

自らの経験から、お金の正しい知識を身に付けることが「生活を守る手段」 となり、

「やりたいこと」や「夢」の実現にもつながると痛感し、FPとして独立。

2006年、FP事務所アイプランニング開業。

これまでの家計診断は1000世帯。「日本の家計を元気に」をモットーに活動中。

NHK「あさイチ」フジテレビ「とくダネ!」 などメディア出演多数。

著書に

「ズボラでもお金がみるみる貯まる37の方法」(アスコム)

「子どもを持ったら知っておきたいお金の話」(KADOKAWA中経出版)

「一生お金に困らない!貯め方・増やし方」(ナツメ社)がある。