就業不能保険の選び方

どのように選ぶ?

就業不能保険の選び方と、保障の範囲。

就業不能保険は医療保険や死亡保険と比べると比較的新しい保険なので、いざ就業不能保険選びをしようと情報収集を始めても、

なかなか得たい情報が見つけられず、結局途中で挫折してしまったというかたもいらっしゃるのではないでしょうか。

それに加え各生命保険会社ごとに保障内容にバラつきがあるのも、商品の比較が難しい一因です。そこで、就業不能保険を検討しているかたのために、自分にあった就業不能保険・保障内容を検討するうえで重要なポイントを4つに絞ってお伝えしていきます。

ぜひ就業不能保険を選ぶうえでお役立てください。

就業不能保険を比較するうえで重要な4つのポイント

各社保障範囲や支払事由が異なるので、いざという時に使えない保険を選ばないよう、以下の4つの視点から自分で納得できる保障内容と、見合った保険料の保険を選ぶのが重要です。

-

Point1

支払事由

-

Point2

給付金(年金等)の継続給付の有無

-

Point3

特約や給付条件

-

Point4

保険料と給付月額のバランス

-

支払事由働けなくなる理由や程度は様々。どのような時に給付金(年金等)が支払われるか、支払事由を比較する。

支払事由において判断の分かれ目となりうる大きな違いについて挙げたいと思います。

どういった傷病で就業不能状態になった際に給付金(年金等)が支払われるかを確認する

仮にがんで働けない状態になってしまった時、加入している就業不能保険の支払事由に「がんによる就業不能状態」が入っていない場合、給付金(年金等)が支払われません。他にも病気やケガであれば原因に制限をかけない商品もあります。

支払う保険料や自身の健康状態から、どこまでカバーしておいたほうがよいかを判断しましょう。どういう状態をもって就業不能状態となるかを確認する

就業不能状態とは働けなくなった状態と言ってしまえば一言なのですが、働けなくなった状態の定義は各社で異なります。

一定期間入院が継続した場合、所定の身体障害の状態になった場合、国から要介護認定された場合と定義は様々なので、万が一の際に支払われないという事にならないように注意しましょう。 -

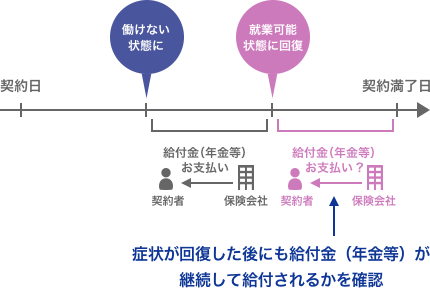

給付金(年金等)の継続給付の有無復職後にも給付金(年金等)の給付が継続されるかを確認する。

給付金(年金等)継続給付の有無とは、一度お支払事由に該当し給付金(年金等)が支払われたあとに、働けない状態から回復し職場復帰をしたとしても、一定期間継続して保険金が給付されるか否かになります。

就業不能保険とはのページでも説明したとおり、一度大きな傷病にかかり働けない状態になると、罹患前の給与を維持できていない可能性があります。

その他、保険期間満了まで給付金(年金等)が支払われるか否かに加えて、給付回数の制限が定められている商品もあるため、給付される期間については確認が必要です。

-

特約や給付条件などの内容各社保障の範囲は様々なので、特約で拡張可能か、過大な保障内容になっていないかを確認する。

特約や保障範囲の変更をすることで自分にぴったりの保障内容・保険料にできるかも重要なポイントになります。

ただこの点に関して、数多くの商品があり検討ポイントが多いうえ、聞き馴染みのない言葉がたくさんでてくるので、なかなか保険に馴染みのないかたが判断ポイントを見定めるには難しいと思います。

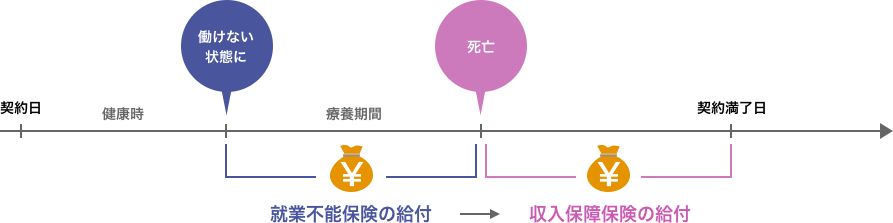

そこで、こういったポイントの中で特に大きな判断材料となるポイントをピックアップしていきます。就業不能年金支払期間中に死亡した場合の取扱い

就業不能年金の支払期間中に死亡した場合には遺族に対する年金に切り替わって給付されるタイプがあります。

就業不能年金を受け取られている途中で、万がいち被保険者が亡くなられてしまった場合、就業不能年金から遺族年金に切り替わり、遺族のかたに年金が毎月支払われるというものです。

死亡保障とセットにすることで保険料もお得な価格になる場合が多いです。

定期保険への加入を検討されているかたは、こちらも選択肢のひとつに入れてもよいかもしれません。

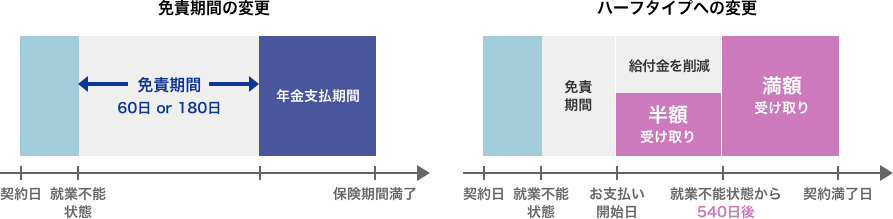

給付条件を変更する

ここでは、保険金の免責期間の選択とハーフタイプへの選択の2つが代表的なものになります。

免責期間とは、就業不能状態になってから給付金(年金等)を請求できるまでの期間で60日もしくは180日が一般的で、180日を選択すると保険料が安くなります。

次にハーフタイプとは、就業不能状態になってから540日(1年6ヶ月相当)の間、設定した給付金額の半額をお支払するといった内容です。

こちらもハーフタイプにすることで保険料が割安になります。なお、この540日というのは社会保障の傷病手当金が支給される期間になるのですが、傷病手当金受給資格者であれば、就業不能保険を検討される際に、社会保障制度の利用も念頭にいれて保障内容を設定するのがよいでしょう。なお、自営業を営んでいらっしゃるかたは傷病手当金を受給することができないため、給付条件を検討する際はご注意ください。

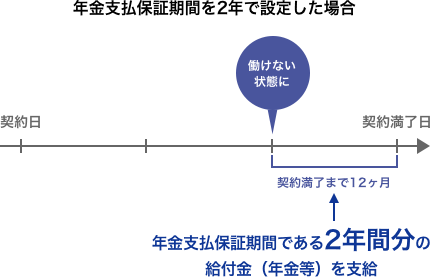

年金支払保証期間を設定する

年金支払保証期間とは最低限年金を受け取れる期間になります。

例えば、契約満了年齢を65歳、年金支払保証期間を2年でご契約されたケースで考えてみます。

このケースで仮に64歳(契約満了まで12ヶ月)で就業不能状態になった場合、年金は12ヶ月分ではなく2年間分受け取ることができます。

年金支払保証期間を長く設定すると、最低限支払われる給付金(年金等)を確保できる分、保険料が高くなります。

-

毎月支払う保険料と支払われる給付金(年金等)社会保障制度も活用しつつ、収支のバランスを考えながら、自分に最適な金額を設定する。

せっかくご自身にあった保障内容にコーディネートされても、保険料が高くなり支払うことが出来なくなってしまっては本末転倒です。

もし想定よりも保険料が高くなってしまった場合、社会保障や現在加入している他の保険でカバーできる部分がないかを検討してみましょう。

上述した傷病手当金や公的介護保険、公的障害年金などが主な社会保障制度になります。もしお勤め先で団体保険に加入されている場合は、その保障内容を一度確認してみるのもよいかもしれません。

それと生活するのに必要な費用はライフステージによって異なります。例えば子育て世帯と夫婦2人世帯とでは大きく異なるでしょう。必要費用に対して保障額が多く設定されていないかを再度確認してみてください。

自営業のかたは傷病手当金受給資格に該当しないなど社会保障にも条件があるため、もしご自身で試算するのが難しい場合、ファイナンシャルプランナーの方へ相談してみてもよいでしょう。保険は高額な買い物となるので、後悔しないように上記の視点を交えながら、ご自身が本当に納得いく保険を選んでいただきたいと思います。