傷病手当金による保障

会社員や公務員などは、病気やケガで働けなくなったときに、加入している健康保険から一定の期間、給与の代わりとして傷病手当金を受け取ることができます。これは「高額療養費制度」とあわせて使える公的制度です。一方で自営業者などが加入している国民健康保険には傷病手当金の制度はありません。

なお、当ページの記載内容は現時点の公的制度に基づいており、将来的に変わる可能性があります。

いくらもらえるの?

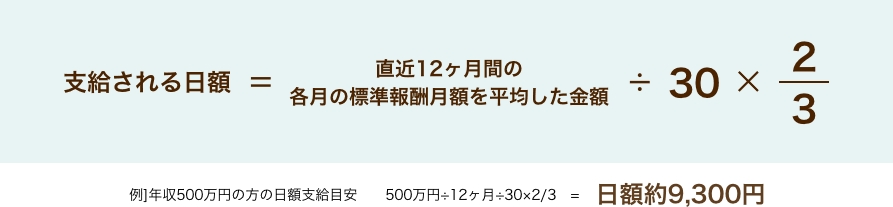

傷病手当金の支給金額

病気やケガで仕事を休んで給与がまったく支払われなかった場合に、給与のおよそ3分の2にあたる金額が支給されます。また、給与が支払われていても、その額が傷病手当金より少ないときは差額分が支給されます。

どんなときにもらえるの?

傷病手当金が支給されるための条件

傷病手当金は、健康保険に加入している会社員や公務員が対象で、次の①~④の条件をすべて満たせば受け取ることができます。

なお、業務上や通勤中の災害による病気やケガは、労災保険の扱いになります。

業務外の事由による病気やケガの療養のための休養であること

業務外の事由による病気やケガの療養のための休養であること 仕事に就くことができないこと

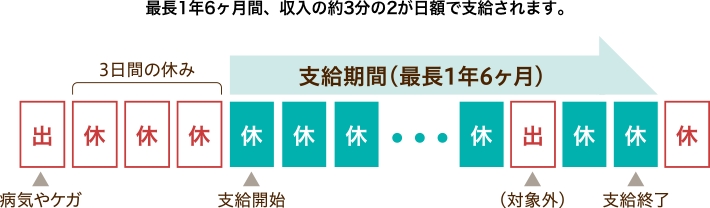

仕事に就くことができないこと 連続する3日間を含み4日以上仕事に就けなかったこと

連続する3日間を含み4日以上仕事に就けなかったこと 休業した期間について給与の支払いがないこと

休業した期間について給与の支払いがないこと

いつまでもらえるの?

傷病手当金が支給される期間

傷病手当金の支給期間は、支給開始日※1から通算して最長で1年6ヵ月です。途中で仕事に復帰した後(同じ病気やケガを事由に)再び休んだ場合、出勤した日は傷病手当金は支給されませんが、その日数分、支給期間が延長されます。1年6ヵ月分の支給期間終了後は、たとえ仕事に就けなくても傷病手当金は支給されません。

※1 療養のために連続して3日間仕事を休んだ(待機期間)後、4日目が支給開始日になります。

傷病手当金受給中に退職した場合

退職日までに継続して「1年以上の被保険者期間」があり、支給開始から「1年6ヵ月を経過していない」場合は、退職後も引き続き傷病手当金を受給することができます。

ただし、傷病手当金と同時に出産手当金や退職年金、障害厚生年金などの社会保障を受ける場合は、支給調整(停止)されることがあります。

どう考えればいいの?

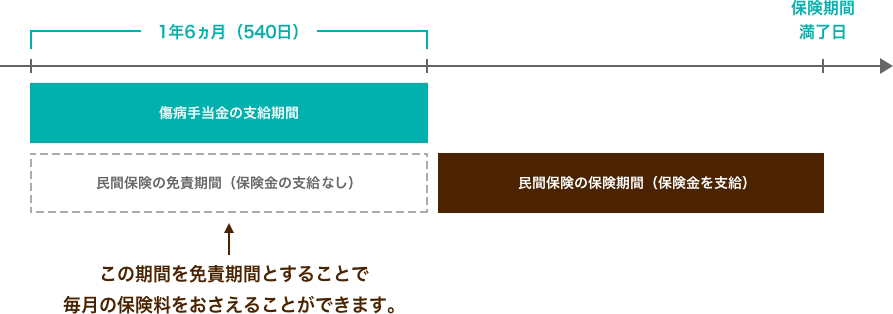

傷病手当金を念頭に月々の保険料をおさえることができる

会社員や公務員にとって、もしものときに自分と家族の生活を保障してくれる傷病手当金はとても頼りになる制度。通算で最長1年6ヵ月は受け取ることができるため、民間の就業不能保険等に加入する際、その間を免責期間※2とすれば、月々の保険料の支払いをおさえることができます。

一方、自営業の方が加入している国民健康保険には傷病手当金はありません。病気やケガによる収入減への公的な保障がないので、民間の保険で備えましょう。

どう備えればいいの?

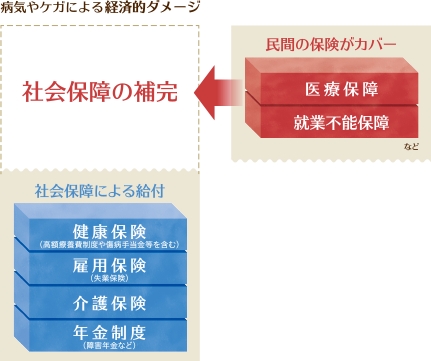

社会保障で補えない部分に民間保険を上手に活用

公的医療保険をはじめ、日本には健康的なくらしをサポートするさまざまな社会保障が充実しています。とはいえ保険適用対象外の入院中の費用や先進医療、病気やケガで働けない間の収入減など、公的制度だけでは補えない経済的負担もあります。

また、会社員と自営業の人では保障の内容が異なります。まずはご自分の加入している公的保険の保障内容をよく確認して、公的制度でカバーしきれない部分は民間の保険で補うなど、公的制度と民間の保険を効率よく組み合わせて、もしものときに備えましょう。

チューリッヒ生命の医療保険のご紹介