がん保険は何歳から加入するべき?年齢別の加入率や罹患率を解説

掲載日:2021/05/26 更新日:2023/08/4

2人に1人はがんになるといわれている時代。がんへの不安を持つ人も少なくないでしょう。がんの治療は長引くことが多く、自由診療など治療の選択肢が色々あるため自己負担が大きくなりやすいですが、その費用をカバーしてくれるのががん保険です。

そんな心強いがん保険ですが、いったい何歳で入ればよいのでしょうか。この記事では、加入時期の目安やがん保険の保障内容、平均的な給付金の設定金額をお伝えしていきます。いつ加入するか、どのような保障内容にするかの検討に役立てていただければと思います。

- がんの罹患率が上がり始める前にがん保険へ加入する人が多い

- 若いうちに加入すれば、保険料が安く、保険に入れないリスクも少ない

- 貯蓄や医療保険で十分な準備ができていればがん保険は不要

目次

1.がん保険は何歳から加入すべき?

人によって加入の必要性や加入時期は異なるものの、年齢別の罹患率や保険加入率が検討の際の参考になります。データから加入時期の目安を読み解いていきます。

1-1.がんの罹患者数は年齢とともに増える

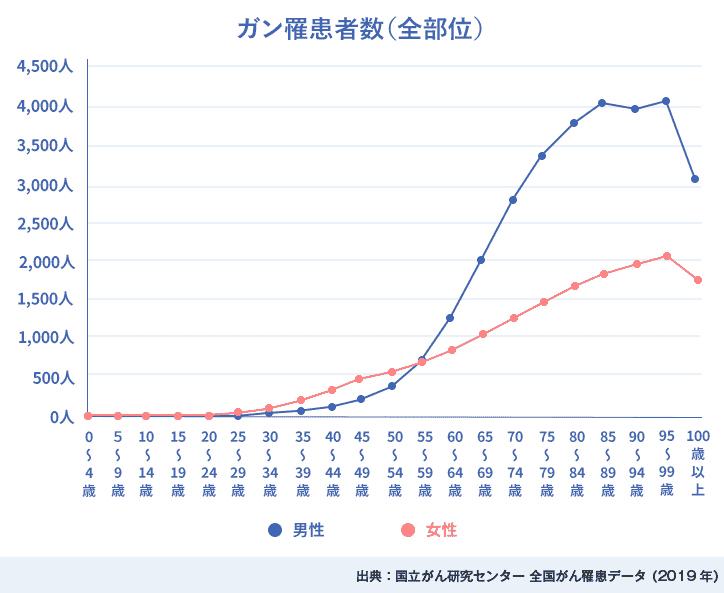

まずは、年齢ごとのがんの罹患者数を見てみましょう。

女性は30代前半から罹患者数が増え始め、90代まで上昇し続けます。男性は40代から罹患者数が増え始めます。特徴的なのが50代以降の急激な罹患者数の上昇で、65歳以降では女性の2倍ほどの罹患者数となります。がんは年齢が上がるほど罹患リスクが高く、かつ男女差が大きい疾患ということがわかります。

1-2.がん保険加入率は30代から増加

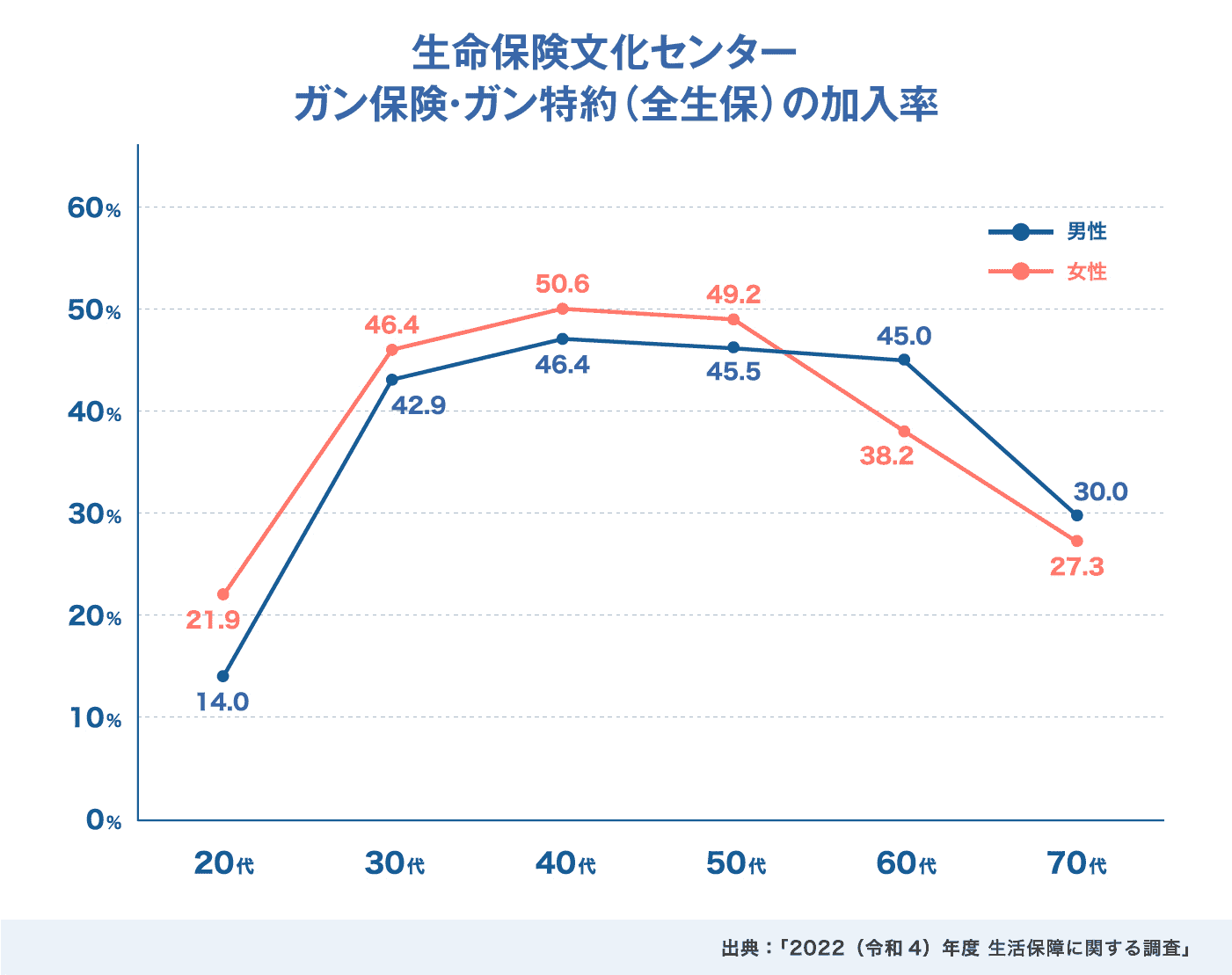

次に、年代別のがん保険の加入率を見てみましょう。

男女とも30代に加入が急増し、男性は30~60代の加入率が高く、女性は30~50代の加入率が高くなっています。

罹患者数と加入率のグラフを比べてみると、罹患者数が増える年齢よりも加入時期が早い傾向があることがわかります。30代・40代から徐々に罹患率が増加するがんに備えて加入する人が増えることと、結婚・育児期などライフステージの変化のタイミングで加入する人が増えることが大きな要因と考えられます。このことから、がん保険への加入の目安は30代頃といえそうです。

2.がん保険に早く加入するメリット・デメリット

罹患率が急激に上がるのは50代・60代からなので、がん保険の準備は早いのでは?と考える人もいるでしょう。確かにがんになる前に加入できれば問題はないのですが、早く加入するだけでメリットがあるので押さえておきましょう。

2-1.早く加入するメリット

若いうちに加入すると、次のようなメリットがあります。

2-1-1.保険料が安い

生命保険は一般的に、年齢が上がるにつれ保険料が高くなるので、同じ保障内容でも若い年齢で加入した方が保険料は安くなります。終身型であれば、加入時の保険料のまま一生涯変わりません。定期型だと更新時の年齢で保険料が再計算されるので、更新のたびに保険料が上がる点に注意しましょう。

若いうちの加入であれば、短期間で保険料を払い込む方法にしても保険料の負担はそれほど重くならない可能性が高いです。働いている間に無理なく保険料を払い終えて、一生涯のがん保障を確保することもできます。

2-1-2.保険に入りやすい

保険申込時には健康状態の告知が必要です。がんになったことがある場合や、がんとの関連性の高い病気になったことがある場合は、がん保険への加入が難しくなってしまいます。がんに限らず年齢が上がれば病気の罹患率も上がるので、健康状態のよい若いうちのほうが、加入を断られるリスクや条件つきの保障になるリスクが低いです。

2-2.早く加入するデメリット

反面、若いうちに加入するとデメリットもあります。

2-2-1.若いときの保障内容では不足している場合がある

若いときに加入したがん保険のままで放置していると、最新の治療方法にそぐわなくなることが考えられます。

たとえば、昔のがん治療は入院を伴うのが一般的でしたが、現在は医療の進歩により通院での治療も増えてきています。がんの部位や進行度によっては、放射線治療や抗がん剤治療のみで治療することも可能です。

加入しているがん保険が入院に特化した保障内容だったり、短い入院では給付金が出ないタイプだったりした場合、見直しが必要になってくるかもしれません。

このように刻々と変化するがん治療に合わせて、がん保険も進化しています。そのため、経済状況やニーズ、ライフステージが変化する都度、保障内容の確認や見直しを行うことが大切になります。

2-2-2.保険料を負担に感じる場合がある

収入がまだ少ない若い世代には、保険料が負担に感じるというデメリットもあるでしょう。がんの罹患リスクがまだ低いという点も、保険料を支払い続けるのが無駄に感じられるかもしれません。

しかし、がん保険は「お金を受取れる」だけがメリットではありません。いつがんになってもお金の心配をしなくていいという安心感を得られるのが、がん保険のメリットです。収入や貯蓄が十分でないときこそ、がん保険の恩恵は大きいといえるでしょう。

とはいえ、周りが加入しているからと安易に加入するのではなく、自分にとってがん保険が必要なのか、どのような保障をどの程度用意しておく必要があるのか、負担にならない保険料はいくらかなのかを明確にして、がん保険への加入を検討しましょう。

以下のコラムでは、年代ごとのがん保険に加入するメリット・デメリットについて詳しく解説しているので、ぜひチェックしてみてくださいね。

3.中高年からのがん保険へ加入するメリット・デメリット

若いうちにがん保険に加入するメリット・デメリットを述べましたが、必要だと思ったら何歳からでも遅くはありません。40代・50代になると、既往症や持病がある人も増えてきます。健康状態によっては医療保険に入れない人でも、がんのみを保障してくれるがん保険なら加入できる可能性がありますので、ぜひ検討してみてください。

デメリットとしては、若い年齢の時と比べて保険料が高いことです。手厚い保障を得ようとすると、さらに保険料の負担が大きくなることもあります。保険料を払い続けられなければ保険が失効してしまうので、加入を検討する際は保障と保険料のバランスをよく考えることが大切です。

また、シニア世代の方もがん保険の加入をあきらめる必要はありません。

チューリッヒ生命の『終身ガン治療保険プレミアムZ』であれば、満80歳の方まで加入できます。また、告知も4つだけ*なのでお申込みもかんたんです。

*健康状態によっては詳細な告知が必要になる場合もあります。

また、健康状態に不安がある方は、加入の引き受け基準を緩和した医療保険を検討するのも良いでしょう。チューリッヒ生命の『終身医療保険プレミアムZワイド』では、がんになったことがある方でも、最後に治療・投薬を受けた日から5年以上経過していて、かつ告知が必要な項目に該当しない場合であればお申込みが可能です。

さらに、過去2年以内に医師*の診察・検査、または健康診断・人間ドック・がん検診を受けて、以下の病気・症状またはその疑いで、要再検査・要精密検査・要治療の指摘を受けたことが無ければ、がん保障の特約を付加することができます。

*医師には、歯科医師も含みます。

がん・上皮内がん(高度異形成も含む)、ポリープ、しゅよう、しゅりゅう、胸のしこり、子宮頸部異形成

詳しくは以下の商品ページ、もしくはご契約に関する重要事項(契約概要・注意喚起情報)、ご契約のしおり・約款をご確認ください。

>>終身医療保険プレミアムZ ワイドはこちら

4.がん保険に加入すると何が保障される?

がん保険を検討する前に、がん保険でどのような保障が得られるかを知っておく必要があります。ここでは、一般的な保障をいくつかご紹介します。

4-1.がん保険の保障内容

がん保険の保障内容は商品によって異なりますが、主にがん診断給付金・がん入院給付金・がん通院給付金・がん先進医療給付金・ホルモン剤治療給付金などがあります。

4-1-1.がん診断給付金

がんと診断確定されたときに受け取れるお金です。がん診断給付金は使い道に制限がなく、治療費、差額ベッド代、生活費、交通費など、自由に使えるのが魅力です。給付回数は1回限りの商品もあれば、複数回受け取れる商品もあります。複数回受け取れるタイプであれば、がんの転移や再発に備えることができます。

4-1-2.がん通院給付金

がん治療のために通院したときに受け取れるお金です。がん治療は通院での治療が主流になってきていることから、通院治療への備えが注目されています。通院前後の入院の有無や対象となる通院期間、対象となる治療法など、支払条件が商品によって大きく異なるので注意しましょう。

4-1-3.がん入院給付金

がん治療のために入院したときに入院日数に応じて受け取れるお金です。医療保険の入院給付金には支払限度日数がありますが、がん入院給付金は一般的に支払日数を無制限で保障するものが多いです。がんの治療で入院が長引いても、短期間の入退院を繰り返しても、入院日数を気にすることなく治療を受けられます。

4-1-4.がん先進医療給付金

先進医療に該当する所定のがん治療を受けた場合に受け取れるお金です。先進医療とは、将来的に保険診療にできるかどうか、有効性と安全性の評価対象となっている高度な医療技術のことを指します。このような先進医療に該当する治療を受けた場合の費用は全額自己負担となります。例えば、がんの治療で用いられる先進医療の陽子線治療の費用は300万円前後(一部の疾患は保険診療)と高額になる場合があります。先進医療は受ける機会は少ないとされていますが、もし受けることになった場合は高額な費用がかかりますので、がん先進医療特約の付加を検討するとよいでしょう。

4-1-5.ホルモン剤治療給付金

ホルモン剤でのがん治療を受けた場合に受け取れるお金です。ホルモン剤治療は、前立腺がん、乳がん、子宮がんといった罹患数の多いがんに用いられているため、受ける可能性が高い治療法といえるでしょう。通院や在宅で行われることが多いので、入院せずとも受け取れるお金があると安心です。保険診療のホルモン剤治療だけでなく、自由診療のホルモン剤治療も保障対象になっている保険もあります。

がん保険にはこれらの他にもさまざまな保障があります。がん保険への加入を検討する際は、自分に必要な保障があるか、その保障の内容が希望に合うものかどうかを必ず確認しましょう。

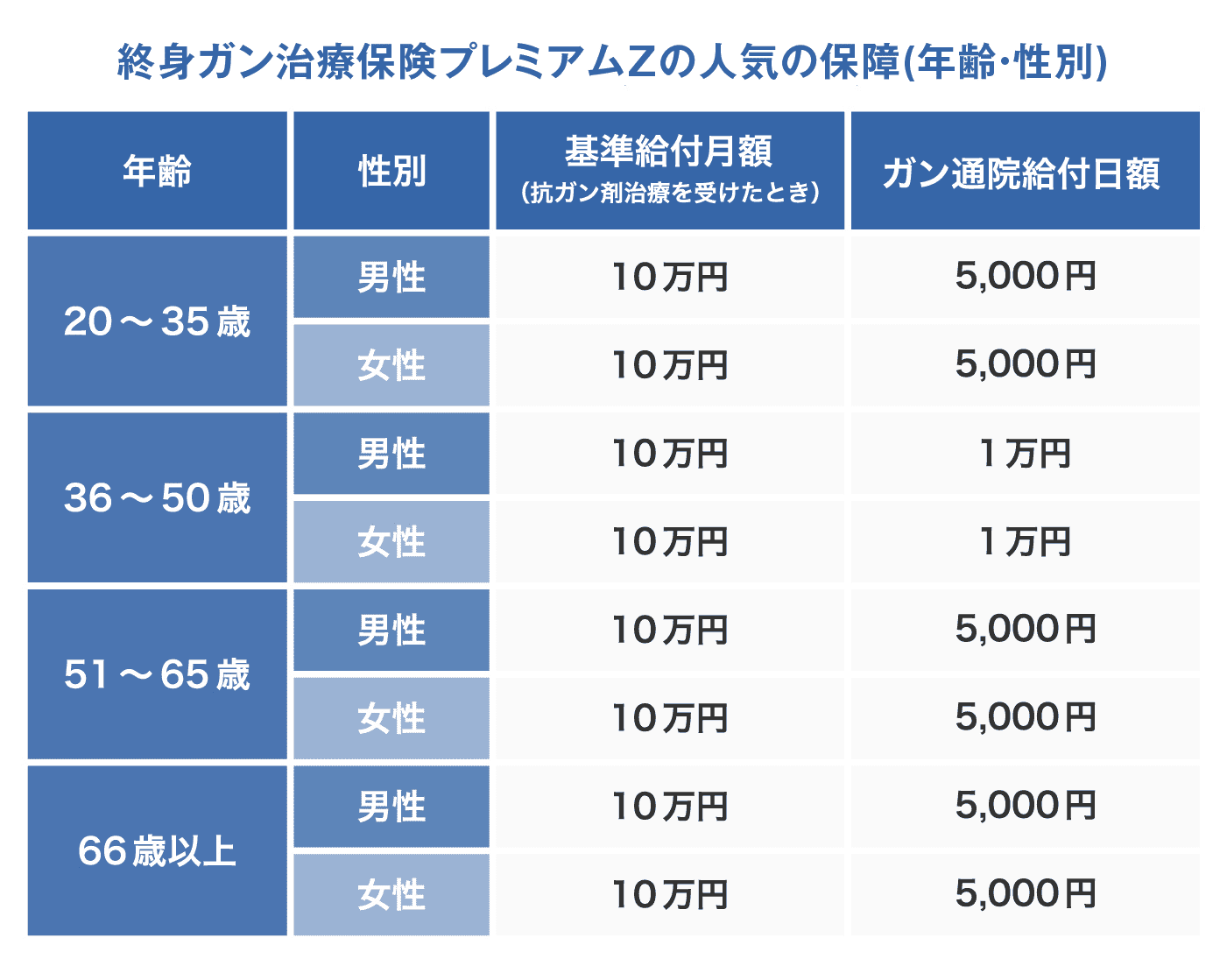

4-2.給付金の平均設定金額

以下の表は、チューリッヒ生命保険の『終身ガン治療保険プレミアムZ』の加入傾向です。性別と年齢別に人気の保障額をまとめています。

チューリッヒ生命:通信販売契約者集計

チューリッヒ生命:通信販売契約者集計

※契約日2021年4月1日~2022年11月18日(2022年11月18日時点有効契約)

所定の抗がん剤治療を受けた月ごとに受け取れる基準給付月額は、どの年齢層も10万円に設定している人が多くなっています。年齢別で最も違いがあるのがガン通院給付日額で、36~50歳では男女ともに1万円が人気の保障額となっています。この年代は働き盛りで子育て世代ということもあり、がんの治療で主流となってきている通院治療に対して手厚い保障を望む人が多いためと考えられます。

ただし、同年代であっても置かれている状況は人それぞれです。人気の保障額はあくまでも目安とし、自分のニーズに合った保障をつけることが大切です。

5.がん保険は必要?

がんは保険適用外の治療が多いうえ、治療が数カ月~数年と長期間になることもあるため、治療費を抑えるためにはがん保険は必要性の高い保険といえるでしょう。治療費が高額になった場合、保険適用の治療であれば一定の金額を超えた分は戻ってきますが、保険適用外の治療は全額自己負担となります。

しかし、必ずしも全ての人にがん保険が必要というわけではありません。次のようなケースでは、がん保険へ加入する必要性はそれほど高くないと考えられます。

・収入や貯蓄が十分な場合

・医療保険にがんの保障を付けている場合

逆に、上記に当てはまらない人は、一度がん保険を検討してみると良いかもしれません。

あわせて読みたい|ガン保険は不要って本当?必要性や必要な人を解説!

6.まとめ

一度でもがんになってしまうと、がん保険への加入は難しくなってしまいます。いつかがん保険へ加入しようと考えている人は、がんになる前や健康なうちに加入しておくことをおすすめします。40代に入る頃からがんの罹患率は上昇していくので、目安としては20~30代で加入しておけると安心です。

年齢が上がれば保険料は高くなりますが、40代以降でももちろん遅いということはありません。持病があり医療保険に入れなかったという人でも、がん保険であれば加入できる場合がありますので、あきらめず加入を検討してみると良いでしょう。

ただし、収入や貯蓄で治療費をまかなえる人や、すでに医療保険にがんの保障を付けている人であれば、がん保険への加入は必要ない場合もあることを念頭に置いておいてください。自分の状況に合わせ、がん保険の要不要や保障内容を決めていくようにしましょう。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

佐久間 翠(さくま みどり)

- 2級FP技能士

- CFP®

- 証券外務員1種

ファイナンシャルプランナー/ライター。証券会社のオペレーターや生命保険会社でファイナンシャルアドバイザーを務め、その経験を活かして、2016年からフリーライターとしてマネー系記事を中心に執筆する。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!