がん保険の選び方を解説!人気の給付金額や特約も紹介

掲載日:2020/01/17 更新日:2023/09/20

これからがん保険に加入しようと思っている、あるいは現在加入しているがん保険の見直しを考えている方の中には「がん保険の選び方がよくわからない」といった方も多いでしょう。本記事では、がん保険の選び方や年齢別のポイントなどを紹介していますので、自分にあった保険を見分けるためにぜひチェックしてくださいね。

1.がん保険の保障内容とは?

まず、がん保険ではどのような保障が受けられるのか解説します。

がんの保障である「ガン診断一時金」では、がんと診断確定された場合に給付金が受け取れます。保険商品によっては、1回のみ給付金を受け取れるタイプと、複数回受け取れるタイプに分けられます。給付金の使い道は自由であり、治療費はもちろん生活費にも充てられます。

そして、がん治療を目的として通院した場合には「通院給付金」、入院した場合には「入院給付金」が受け取れます。がん保険の入院給付金は医療保険で受け取れる入院給付金と異なり、原則として1入院あたりの給付限度日数や通算給付日数の制限がありません。そのため、長期入院をはじめ、入退院を繰り返した場合であっても安心です。

なお、厚生労働省によって定められた高度な医療技術を用いた治療を受けた時には「先進医療給付金」が受け取れます。これらの給付金は保険会社によって給付条件および金額が異なるため、加入前にしっかりと確認しておきましょう。

2.がん保険の選び方

ここでは、がん保険の選び方について解説します。

2-1.がん保険の給付金タイプを選ぶ

がん保険の給付金は主に以下の3つのタイプに分けられます。

① がんと診断されたときに給付金が受け取れるタイプ

② 入院日数に伴って給付金が受け取れるタイプ

③ がん治療を行った際の治療内容によって給付金が受け取れるタイプ

① がんと診断されたときに給付金が受け取れるタイプ

診断給付金タイプのがん保険では、がんと診断された時点で保険金を請求できます。そのため、がんに罹患したら早い時期から治療に備えたい、がんと診断された時の精神的負担を軽くしたいといった方に適しているでしょう。一方で、診断給付金の額が契約時点で決まっているため、がんの進行度合いや治療方法に見合った金額を受け取れるとは限らない点に注意が必要です。

② 入院日数に伴って給付金が受け取れるタイプ

入院給付金タイプのがん保険は入院給付金が中心となるため、万一入院が長引いてしまったとしても入院日数に応じた給付金を受け取れるでしょう。ただし、入院を伴わずに通院治療などでがん治療を継続する場合、保障が不十分となる恐れがある点に注意が必要です。

③ がん治療を行った際の治療内容によって給付金が受け取れるタイプ

治療給付金タイプのがん保険では、治療の種類に応じて該当する給付金が受け取れます。治療が長引いた場合であっても備えられる一方、がんの進行状況などによっては治療給付金だけで費用負担をカバーできない恐れがあります。

このように、タイプに応じて特徴が異なるため、どこを重点的に補填したいかを考えた上で加入するがん保険を選ぶことが大切です。

2-2.がん診断時の給付金額・保障範囲を決める

がん保険では給付金額や保障を自身のニーズに合わせて決められるケースが多くあります。まずは、がん診断時の給付金(診断給付金)の金額と保障範囲を決めましょう。

2-2-1.がん診断時の給付金額は自分で選べる!

がんと診断されたときに受け取れる「診断給付金」の給付金額は自分で選べます。がん保険のタイプおよび契約内容によっても異なりますが、診断給付金の多くは50万円、100万円、200万円といった金額が設定されているケースがほとんどです。また、給付金の使い道は基本的に自由であり、治療費に充てるのはもちろん、生活費の補填にあてることもできます。

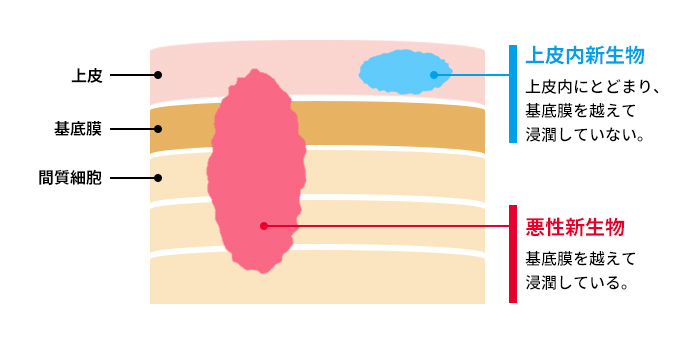

2-2-2.上皮内新生物が保障範囲かチェック

検討しているがん保険が、「上皮内新生物(上皮内がん)」を保障の対象としているかどうかを確認しましょう。上皮内新生物とは、がんの一種で臓器の表面を覆っている上皮内に腫瘍細胞がとどまっている状態のことを指します。

「上皮内新生物(上皮内がん)」は悪性新生物とよばれる、いわゆる「がん」よりも転移の可能性が低いことから病変部分を取り除ければ完治できる病気です。がん保険の中には「悪性新生物」のみを対象とし、「上皮内新生物(上皮内がん)」は保障対象外としている商品も少なくありません。そのため、検討しているがん保険が上皮内新生物を保障しているかどうかを事前に確認することが大切です。

特に女性は男性に比べて上皮内新生物の罹患リスクが高いため、保険で備えておくと安心でしょう。上皮内新生物については以下の記事で詳しく解説しているので、あわせてチェックしてみてください。

あわせて読みたい|上皮内新生物とは?悪性新生物との違いは?ガン保険で保障される?

2-3.入院時の給付金額を決める

参照:公益財団法人全日本病院協会「医療の質の評価・公表等推進事業 2019年度 重症度別 年間集計」

参照:公益財団法人全日本病院協会「医療の質の評価・公表等推進事業 2019年度 重症度別 年間集計」

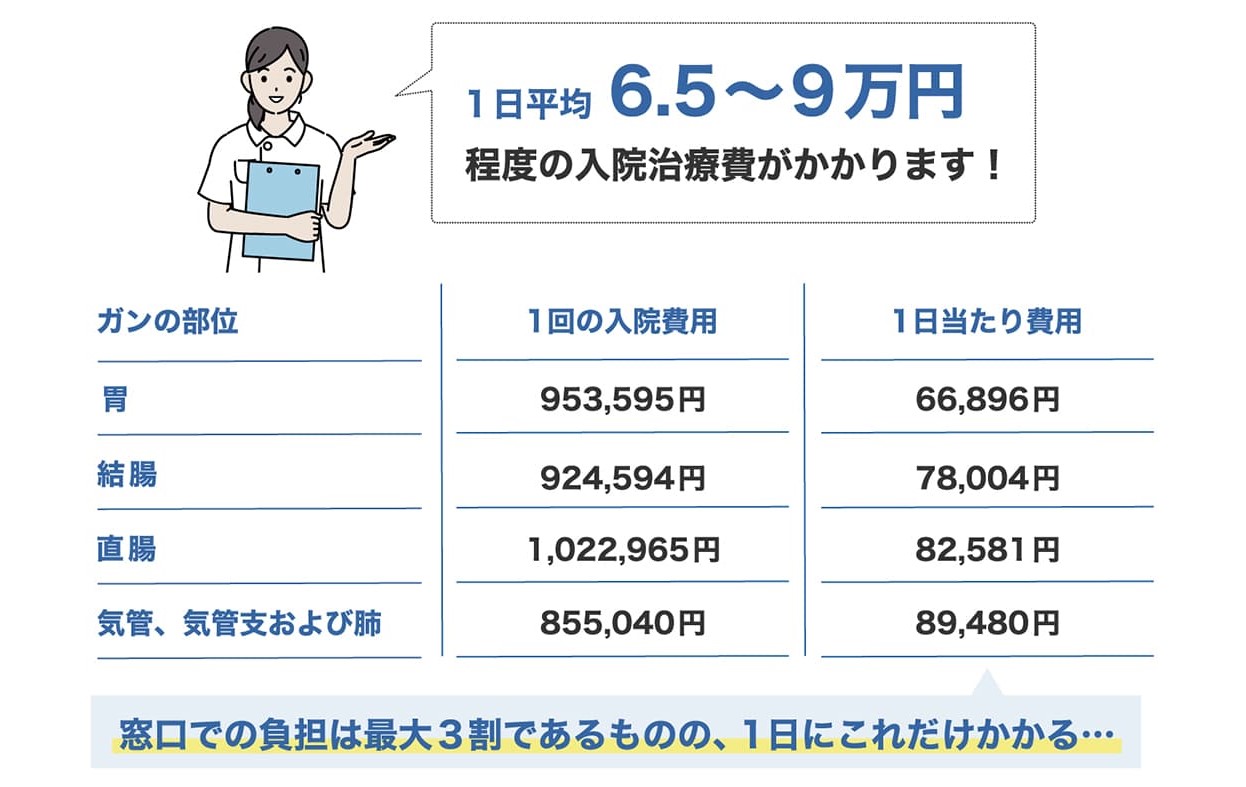

入院給付金をいくらに設定するかも重要です。がんの罹患部位やステージなど、さまざまな要因によって異なりますが、がんの入院治療費は他の病気よりも高い傾向にあります。

上記の図からもわかるように、健康保険などの公的医療保険制度を適用したとしても1日平均6.5~9万円ほどの入院治療費が必要です。なお、1カ月で支払った医療費が一定額を超えた場合に「高額療養費制度」を利用できますが、申請から支給までには3カ月ほどの期間がかかります。

こうした点を踏まえ、入院給付金の金額については「公的医療保険でカバーできない費用」と、がん保険の診断給付金の額を考慮して設定するとよいでしょう。また、今ひとつ決め方がわからない方は自分の経済状況などと合わせ、専門家に相談することをおすすめします。

2-4.通院時の給付金額を決める

近年、医療技術の発達でがんは通院による治療が増えており、通院給付金の重要性が高まっています。通院給付金は、窓口での支払いと病院に行くまでの交通費を考慮して日額5,000円から10,000円を選択する人がほとんどです。チューリッヒ生命では、日額5,000円の通院保障プランが人気となっています。

以下の記事で、通院給付金について詳しく解説しているので、あわせて参考にしてください。

あわせて読みたい|ガン保険に通院保障は必要?選び方や必要性を解説

2-5.がん治療時に受け取れる給付金額を決める

がんの治療は基本的に以下の3つの療法が採用されているため、まずは以下の療法に応じた給付金があるかどうかを確認しましょう。

・手術療法

・化学療法(抗がん剤治療やホルモン剤治療)

・放射線療法

給付金額の決める際は、がんの治療に1カ月100万円かかったとしても、高額療養費制度を利用することで自己負担額を10万円未満に抑えられる場合もあることを念頭に置いて決めていきましょう(※公的医療保険の対象となる治療を受けた場合に限る)。

そのため、月々の医療費をカバーするためには最低でも月10万円程度の保障を受けられるように設定しておくのがベストといえるでしょう。実際、チューリッヒ生命の『終身ガン治療保険プレミアムZ』でも抗がん剤治療給付金を月額10万円に設定している人が、どの年代でも8割ほどを占めています。

>>『終身ガン治療保険プレミアムZ』の年代別の加入傾向を見る

2-6.特約は自分に必要なものだけ設定!

がん保険に特約を付加することで、さらに保障を充実させることができます。とはいえ、特約を付加すると月々に支払う保険料も高くなることから、自分に必要だと思われるものだけを付加するようにしましょう。

チューリッヒ生命の『終身ガン治療保険プレミアムZ』では、がん(上皮内新生物は対象外)と診断された時点で保険料の払込みが免除される「悪性新生物保険料払込免除特約(Z03)」のほか、所定の治療を受けたときに給付金が支払われる「ガン治療特約」、ガンの治療を目的として、入院前後で通院をした場合に保障される「ガン通院給付金」などが人気の特約となっています。

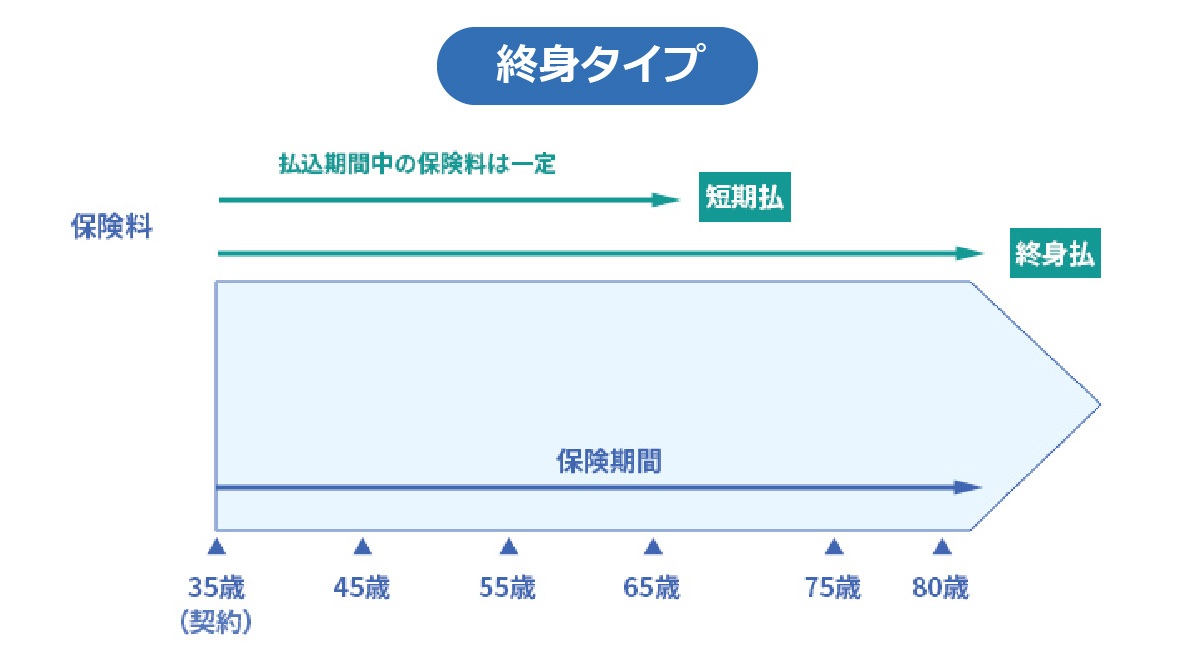

2-7.ライフプランに合わせて保険期間・保険料払込期間を決める

2-7-1.保障期間は保険料も加味して考えよう

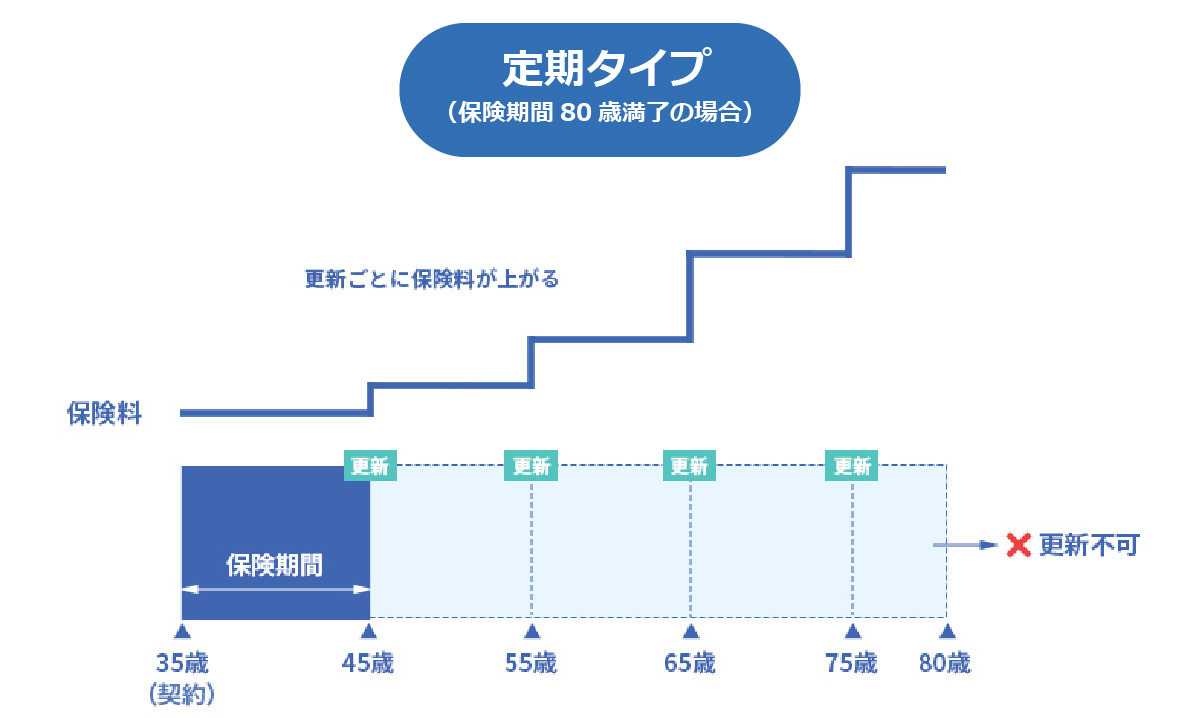

がん保険の保障期間は「定期タイプ」と「終身タイプ」に分けられます。いずれも保障内容は基本的に変わりませんが、保険期間(保障される期間)や月々の保険料が異なる点に注意が必要です。

まず、定期タイプのメリットとして、以下の点が挙げられます。

定期タイプのメリット

・一定期間の保障を割安な保険料で備えられる

・保険の見直しがしやすい

その一方で、更新する時はその時点での年齢で保険料が再計算されるため保険料が上がるほか、更新できる年齢に上限があるため一生涯の保障ではない点などがデメリットといえるでしょう。これらを踏まえた上で、定期タイプのがん保険は決まった期間のみがんの保障を持ちたい方や、保険料を抑えたい方に向いています。

次に終身タイプのメリットとして、以下の点が挙げられます。

終身タイプのメリット

・保障が一生涯続くので、安心感が得られる

・更新が無いので、途中で保険料が上がる心配が無い

ただし、終身タイプの方が定期タイプよりも加入当初の保険料が高く設定されているため、同じ保障内容でも定期タイプより終身タイプのがん保険の方が保険料が高い場合があります。ただし、それは加入時点の保険料で比べた場合で、定期タイプのがん保険は更新時に保険料が上がるため、加入期間が長くなった場合は結果的に終身タイプの保険料の方が安くなります。終身タイプのがん保険は、一生涯の保障を持ちたい方や、更新で保険料が上がる心配をしたくない方に適しているでしょう。

両タイプの違いを理解した上で、今の自分に適しているのはどちらなのかを考えることが大切です。

あわせて読みたい|定期タイプと終身タイプ、医療保険ではどちらを選ぶ?

2-7-2.保険料払込期間は老後資金も考慮して選ぶ

保険料の払込期間を考える際、「終身払」と「短期払」のどちらにするのかをまず検討する必要があります。

・終身払:一生涯保険料を支払い続ける必要がある

・短期払:保険料の支払いを一定年齢あるいは一定期間で終わらせられる

短期間で保険料の払い込みを終えて一生涯の保障を備えられる「短期払」より、一生涯保険料を払い続ける「終身払」の方が月々の支払いを安く抑えられますが、定年などで仕事を退職した後も保険料を払い続ける必要があります。そのため、契約者の状況や年齢はもちろん、ライフスタイルに応じてどちらの支払方法が適しているのかを判断することが必要になります。

2-8.保険会社の健全性や評判もチェックしておこう

保険会社の健全性を確認するために、「格付」と「ソルベンシー・マージン比率」をチェックすることをおすすめします。

格付

:保険会社の保険金支払能力がどの程度信用に値するか、ランクで表したもの

ソルベンシー・マージン比率

:想定を超えるリスクに対して有している支払余力を表したもの

保険会社とは長い付き合いになるため、商品の内容や保険料はもちろん、加入時の対応やアフターフォローなども重要な判断基準のひとつです。また、第三者機関による顧客満足度調査などを参考にするのもよいでしょう。

3.【年代別】がん保険を選ぶときのポイント

ここでは年代別に、がん保険を選ぶときのポイントについて解説します。

3-1.<20代>がん保険を選ぶときのポイント

20代でがん保険を選ぶ際のポイントとして、無理なく支払える保険料の範囲で最低限の保障を備えることが挙げられます。特に終身タイプのがん保険であれば、年齢が若いほど割安な保険料で加入することができます。

また、国立がん研究センターによれば20代、30代のがん患者は女性が8割を占めることが明らかになっています。中でも25歳を過ぎると子宮頸がんと乳がんの発症リスクが急速に上がるため、女性の方は女性特有のがんに備えるためにがん保険に加入しておくと安心でしょう。

働けなくなった場合に備えて就業不能保険もおすすめ

3-2.<30代>がん保険を選ぶときのポイント

30代は働き盛りの方が多い世代でもあるため、がんの治療費にしっかり備えられるよう、診断金や通院治療の保障があるがん保険を選択するとよいでしょう。また、この年代であれば保険料もそれほど高くならないため、60歳払済など現役中に保険料の支払いを終えられるようなプランを立てることをおすすめします。

なお、がん保険への加入を考える際は、万が一の時に治療費がどれだけかかるのか、休職する場合の収入の減少にがん保険でどの程度備えられるのかといったことも考えるようにしましょう。ご自身の現在の経済状況やライフプランを考慮して、自分に合った保険料と保障内容にすることが大切です。

家族がいる方は収入保障保険もおすすめ

あわせて読みたい|収入保障保険とはどんな保険?メリットやデメリットについて解説

3-3.<40代>がん保険を選ぶときのポイント

40代はがんのリスクが上がる世代であるということと、老後への備えを検討し始める世代でもあることを考慮して、必要な保障と保険料のバランスが取れた保険を選ぶことが大切です。40代を超えると持病や病歴のある方も増えてくると思います。がん保険や医療保険には加入条件があり、持病や病歴によっては加入が難しくなることがあるため、少しでも保険への加入や見直しを考えている方は、早めに保険を検討されることをおすすめします。

がん以外の病気にも備えよう

あわせて読みたい|ガン保険と三大疾病保険って?どっちがおすすめ?

3-4.<50代>がん保険を選ぶときのポイント

50代で新たにがん保険への加入を検討する際は、保障内容を厳選した上で費用対効果の高い保険を選ぶようにしましょう。また、すでに何らかのがん保険に加入している場合は、この機会に一度保障内容の見直しをするのもよいでしょう。

なお、保険を解約する際は保険の空白期間に注意が必要です。多くのがん保険には保険開始時期から90日間(または3カ月間)の保障が受けられない「免責期間」が存在します。そのため、見直しに伴い加入中のがん保険を解約する場合は、新しく申し込んだ保険の免責期間が終わってから解約手続きを進めるようにしましょう。

免責期間が終わるまでは、加入中のがん保険と新しく加入したがん保険の両方の保険料を払う期間が発生しますが、これをすることで万が一免責期間中にがんになってしまっても保障が受けられないというリスクを回避することができます。

3-5.<60代>がん保険を選ぶときのポイント

60代は、がんを含む様々な病気のリスクが高くなる世代です。新しく保険へ加入する際は、既往症や現在の健康状態の告知が必要になるため、過去にかかった病気や治療中の持病によっては保険への加入が難しくなることがあります。また、若い年代と比べて保険料も高くなるため、がん保険の見直しは60代が事実上のラストチャンスであるといっても過言ではないでしょう。

加入している保険の契約内容によっては、すでに加入している保険を他の保険に乗り換えるのではなく、新たにがん治療の保障だけを上乗せするという手もあります。

4. 加入から10年以上経過している場合は見直しを!

がん保険に加入して10年が経過した場合、保険を一度見直してもよいでしょう。その理由として、保障内容が最新のがん治療に見合っていない可能性があるためです。

また、10年ほどの月日が経てば、生活や経済状況が変化していることもあります。

今の保険で保障は十分なのか、もしくは保障が大きすぎて保険料が負担になってないかどうか、一度見直すことをおすすめします。詳しくは以下の記事で解説しているので、あわせてご覧ください。

あわせて読みたい|ガン保険はいつ見直せばいいの?見直し時期と注意点

3.まとめ

今回の記事ではがん保険の選び方に加え、人気の給付金額や特約について解説しました。がん保険の選び方のポイントを押さえることで、自分に見合った保険が選べるようになります。ぜひこの機会に加入しているがん保険を確認してみてください。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

織瀬 ゆり(おりせ ゆり)

- 2級FP技能士、AFP

- 宅地建物取引士

元信託銀行員。AFP・ 2級FP技能士をはじめ、複数の金融・不動産資格を所持。それらの知識をもとに、「初心者にもわかりやすい執筆」を心がけている。2児の子育て中でもあり、子育て世帯向けの資産形成、女性向けのライフプラン記事を得意とする。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!