手術給付金ってどんな保障?

掲載日:2020/11/30 更新日:2022/11/16

医療保険の手術給付金とはどのような保障かご存じでしょうか。保障の対象となる手術の種類や、どのくらいの給付金が受取れるのかは、保険会社によって異なります。今回は手術給付金の基本的な仕組みとポイントについて解説します。

1.手術給付金とは

手術給付金は医療保険の基本保障のひとつであり、病気やケガで手術を受けたときに一時金が受取れます。

一般的な医療保険の基本保障には、手術給付金のほかに入院給付金があり、入院した場合にその日数に応じた給付金が受取れます。入院中に手術を受けた場合には、入院給付金と手術給付金の両方を受取れます。

2.手術給付金はいくら受取れる?

手術給付金の金額は、入院給付日額の10倍といったように入院給付日額に給付倍率をかけて計算されるものや、1回につき10万円といったように具体的な金額が設定されているものがあります。いずれの場合も入院中の手術と外来の手術で倍率や金額が異なる場合が多いので、保険会社ごとに確認しておくと良いでしょう。

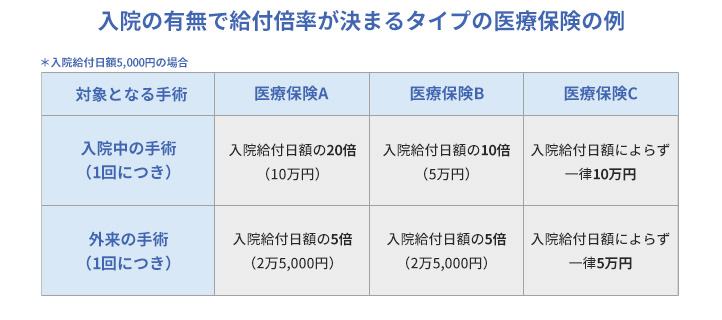

2-1.① 入院の有無で給付倍率が決まるタイプの医療保険

入院の有無で給付倍率が決まる医療保険では、手術の種類によらず、入院中に行う手術であれば入院給付日額の20倍の手術給付金が、外来で行う手術であれば入院給付日額の5倍の手術給付金が受取れるなど、入院の有無で倍率が異なる場合があります。

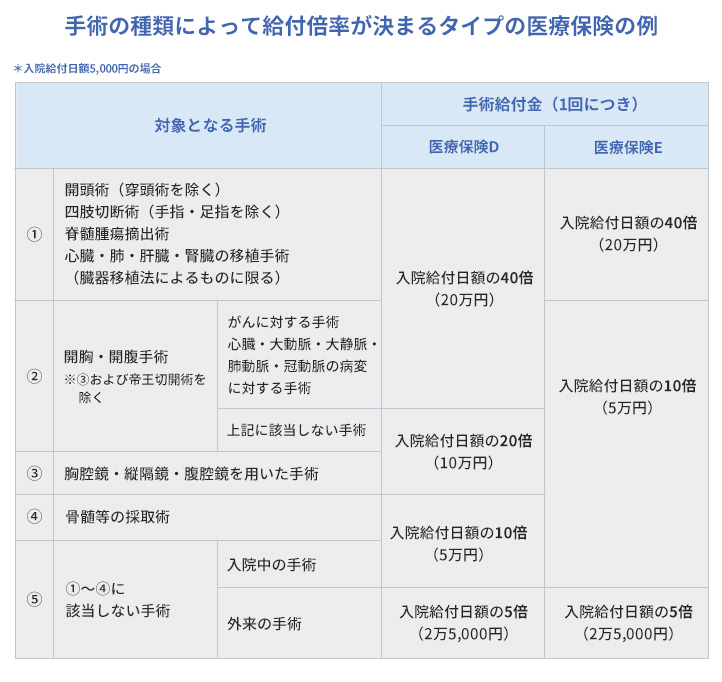

2-2.② 手術の種類によって給付倍率が決まるタイプの医療保険

一般的に手術の種類によって給付倍率が決まる医療保険では、手術の種類に応じて給付倍率が「40倍・20倍・10倍・5倍」というように段階的に設定されています。重い手術ほど給付倍率は高くなっていますが、その区分は保険会社ごとに異なります。

上記の例のように、同じ手術でも保険会社によって給付倍率が異なり、支払われる手術給付金の額も違ってきます。たとえば「医療保険D」に加入している人が心臓バイパス手術を受けた場合、入院給付日額の40倍の20万円の手術給付金が受取れますが、「医療保険E」に加入している人は5万円の手術給付金しか受取れないことになります。

2-3.給付倍率や手術給付金の有無・金額を選べる商品もある

最近では給付倍率を複数から選択できる商品や、入院給付日額に関わらず一定の範囲内で手術給付金の金額を自由に設定したり、手術の保障自体を外したりできる商品もあります。給付倍率(または金額)は小さく設定するほど保険料が安くなりますので、保障内容と保険料のバランスを考えて自分に合ったものを探してみるといいでしょう。

3.手術給付金の対象となる手術は何種類?

手術給付金の支払い対象となる手術の範囲は大きく2つのタイプに分かれ、公的医療保険制度の対象となる約1,000種類の手術に対して手術給付金が支払われるタイプと、保険会社が約款に定める88種の手術に対して手術給付金が支払われるタイプがあります。

放射線治療については、手術給付金の対象に含まれる商品と、放射線治療給付金として手術給付金と区別されている商品がありますが、最近のほとんどの医療保険で支払い対象になっています。

3-1.公的医療保険制度の対象となる約1,000種類の手術を保障する医療保険(公的医療保険制度連動型)

現在主流となっているのがこのタイプの医療保険で、公的医療保険制度の対象となる約1,000種類の手術や放射線治療に対して手術給付金が支払われます。対象となる手術の範囲が広く、わかりやすい点が特徴です。公的医療保険制度に連動するため、制度改正があれば支払い対象が変更される可能性があります。

3-2.保険会社が約款に定める88種の手術を保障する医療保険(88種約款型)

昔の医療保険の多くがこちらのタイプで、保険会社が約款に定める88種の手術や放射線治療に対して手術給付金が支払われます。88種に骨髄幹細胞移植のための骨髄幹細胞採取手術を加えた89種を対象としている商品もあります。

この88種(89種)は手術を大まかに分類したもので、実際に対象となる手術は数百種類あり、主な手術はおおむねカバーされています。対象となる手術については商品によっても異なるため、詳細については商品の約款を確認するか、保険会社へお問い合わせください。

4.手術給付金の対象にならない手術

手術給付金はすべての手術を対象としているわけではなく、次のような手術には手術給付金が支払われません。

4-1.治療を直接の目的としない手術

美容整形や病気が直接の原因ではない不妊手術、診断・検査(生検や腹腔鏡検査など)のための手術など、病気やケガの治療を直接の目的としない手術に対しては、原則手術給付金が支払われません。

4-2.約款で支払い対象外とされている手術

約款で手術給付金を支払い対象外と記載がされている手術に対しては、当然ながら手術給付金は支払われません。支払い対象外の手術には次のようなものがあります。

手術給付金の支払い対象外とされている手術の例

■ 傷の処置(創傷処理、デブリードマン)

■ 切開術(皮膚、鼓膜)

■ 骨・関節の非観血的整復術、非観血的整復固定術および非観血的授動術

■ 抜歯

■ 異物除去(外耳、鼻腔内)

■ 鼻焼灼術(鼻粘膜、下甲介粘膜)

■ 魚の目(鶏眼)、タコ(胼胝)手術後縫合

■ 放射線治療のうち血液照射

※手術給付金の支払い対象外とされている手術の一例であり、商品によって異なる場合があります。

4-3.医療保険加入前(保障開始前)に生じた病気やケガを原因とする手術

手術給付金の支払い対象となるのは、保障開始後に生じた病気やケガの治療を目的とした手術に対してのみで、保障開始前に生じていた病気やケガが原因の手術を保障開始後に受けても手術給付金は支払われません。

保険会社は加入時の告知や給付金請求時に初診日を病院に確認することで、手術の原因となった病気やケガがいつ生じたものかを把握できます。手術を受ける可能性があることを隠して保険に加入し、給付金を請求するような行為は絶対にやってはいけません。故意であるかを問わず、加入前の病気やケガについて正確に告知していなかった場合は契約が解除されるおそれもありますので、加入時の告知は正しく行いましょう。

5.手術給付金は何度でも受取れるって本当?

一般的に手術給付金には回数制限はなく、支払い対象に該当する手術を受ける度に何度でも受取れます。ただし、次のような場合には、支払い対象に該当する手術を受けても手術給付金は支払われません。

手術給付金が支払われない場合(例)

■ 同時に2種類以上の手術を受けた場合

(最も手術給付金額の高い1種類の手術についてのみ支払われる)

■ 一連の治療過程で複数回の手術を受け、それらが医科診療報酬点数表において、手術料が1回のみ算定される手術に該当する場合

(一連の治療過程または一定の期間内(60日間など)に受けた手術のうち、最も手術給付金額の高い1種類の手術についてのみ支払われる ※体外衝撃波腎・尿管結石破砕術など)

■ 医科診療報酬点数表において、手術料が1日につき算定される手術を受けたとき(その手術の開始日についてのみ手術給付金を支払われる ※人工心肺など)

■ 放射線治療を複数回受けた場合

(60日間に1回を限度に手術給付金(放射線治療給付金)が支払われる)

※手術給付金の支払われない場合の一例であり、商品によって条件などは異なる場合があります。

6.これから加入するなら、どのタイプがいいの?

公的医療保険制度連動型、88種類の手術保障タイプ、いずれも主な手術はカバーしているため、これから加入するのであればどちらのタイプを選んでも大きな問題はないでしょう。

保障対象となる手術の種類やわかりやすさの面では、公的医療保険制度連動型のほうが有利で、現在の医療保険の主流のタイプでもあるので商品の選択肢も多くなります。

いずれにせよ、最も重要なのは備えたい保障を確保できるかということです。公的医療保険が適用される医療費であれば、高額療養費制度のおかけで月の負担額を一定額以下に抑えられますし、会社員や公務員であれば、収入の減少をサポートしてくれる傷病手当金などもあります。

公的保障や自身の貯蓄で不足する部分をカバーするには、どのくらいの保障が必要なのか。まずは必要な保障額を把握し、入院給付金など他の保障内容や保険料とのバランスを考慮して商品や保障額を選びましょう。

7.手術給付金請求時のポイント

手術給付金を請求する際には次のようなポイントを押さえ、請求漏れなどがないよう注意しましょう。

7-1. 手術給付金の請求手続きの流れ

手術を受けたら、まずは保険会社の担当者や代理店の募集人、コールセンターなどに連絡をしましょう。請求に必要な書類や手続きについての案内を受けてから、その後自身で手術給付金の請求をする流れになります。入院給付金など他の給付金の支払事由にも該当している場合もありますので、あわせて確認するようにしましょう。

手術給付金請求手続きの流れ

1. 保険会社へ請求の連絡

2. 請求に必要な書類の受取り・記入

3. 請求書・診断書等の必要書類を保険へ提出

4. 保険会社による確認後、給付金の支払い

請求の際には、証券番号や入退院日、手術日、手術名などを確認されるため、保険証券と退院証明書などをあらかじめ準備して、これらの情報がすぐにわかるようにしておきましょう。

診断書などは、保険会社所定の書式でないと受け付けてもらえないこともあるため、事前に書式を確認した上で取得しましょう。複数の保険会社で保険に加入している場合など、同じ原因で給付金を請求するときには、保険会社によって診断書のコピーの提出が認められる場合もあります。診断書の取得費は基本的に自己負担であり、コピーで代用できるか確認しておき、最低限必要な枚数だけ取得すれば負担を抑えられます。

手術給付金には請求期限があり、請求しないまま3年を経過してしまうと時効により、給付金を受取る権利を失うおそれがあります。請求忘れには十分注意しましょう。

7-2. 手術給付金支払いのタイミングは?

手術給付金は、必要書類の不備や記載内容の不明点がなく、保険会社による事実確認が行われない場合には、請求書類が保険会社に到着後、数日程度で支払われます。

次のような理由により、保険会社が給付金の支払いのための確認・照会・調査が必要と判断した場合には、給付金の支払いまでに通常よりも時間がかかります。

給付金の支払いのための確認・照会・調査が行われる場合

■ 給付金の支払事由発生の有無の確認が必要な場合

■ 給付金の免責事由に該当する可能性がある場合

■ 告知義務違反、重大事由、詐欺または不法取得目的に該当する可能性がある場合

※給付金の支払期限については保険会社によって異なりますので、各保険会社の「ご契約のしおり・約款」をご確認ください。

7-3. 手術給付金に税金はかかる?

手術給付金は、被保険者(手術を受けた人)本人、その配偶者、その直系親族、生計を一にするその他の親族のいずれかの人が受取った場合には税金はかかりません。

給付金受取人である被保険者が死亡し、その相続人が被保険者に代わって手術給付金を請求した場合、その給付金は相続財産として相続税の対象となり、相続税がかかることがあります。

8.まとめ

手術給付金は、対象となる手術を受けた場合にまとまった金額が受取れる保障で、手術にかかった医療費のほか、手術に伴うさまざまな費用や収入減少の補てんなどに充てることができます。手術給付金の必要性や保障額は、手術を受けた際の家計への負担と、公的保障や自身の貯蓄の有無、他の保障内容や保険料とのバランスを考慮して、判断することが大切です。

※掲載している保障内容等は一般的な例になります。実際の保障内容とは異なる場合がありますので、加入している保険会社へご確認いただくようお願い致します。

【執筆・監修】

竹国 弘城(たけくに ひろき)

- 1級FP技能士

- CFP®

証券会社、生損保総合代理店での勤務を経てファイナンシャルプランナー(FP)として独立。相談者の利益を第一に考え、自分のお金の問題に自分自身で対処できるようになるためのコンサルティングや執筆活動などを行う。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!