独身で保険に入るなら医療保険がおすすめ。病気・ケガのリスクとは?

掲載日:2020/12/10 更新日:2022/12/22

どんな保険に入ればいいのか、そもそも保険に入る必要はあるのかは、多くの方が迷われることだと思います。今回は中でも独身の方が抱えるリスクと、独身の場合の保険選びのポイントを解説していきます。

目次

1.独身の方が病気・ケガをしたときの経済的リスクは?

独身の方がもしも病気やケガで入院した場合、入院費や治療費の心配だけでなく、仕事を休むことで収入が減少することが想定されます。このような経済的なリスクに対して社会保険などの公的保障もありますが、公的保障でカバーしきれない部分については自身での備えが必要となります。

1-1.病気・ケガの治療費(医療費)はいくらかかる?

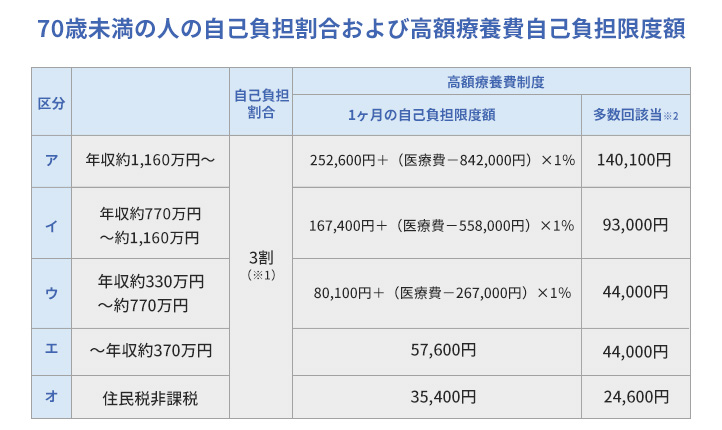

日本では国民全員が何らかの公的医療保険制度への加入が義務付けられているため、自由診療による治療を受けた場合などを除けば、病気やケガの治療費(医療費)は年齢や収入に応じて一部の負担で済みます。

また、医療費が高額になった場合には「高額療養費制度」が利用できますので、ひと月の自己負担額をさらに抑えることができます。

※1 6歳未満(義務教育就学前)の自己負担割合は2割

※2 直近12ヶ月の間に3回以上高額療養費の対象となっている場合の、4回目以降の自己負担限度額

※1 6歳未満(義務教育就学前)の自己負担割合は2割

※2 直近12ヶ月の間に3回以上高額療養費の対象となっている場合の、4回目以降の自己負担限度額出典:厚生労働省「医療費の一部負担(自己負担)割合について

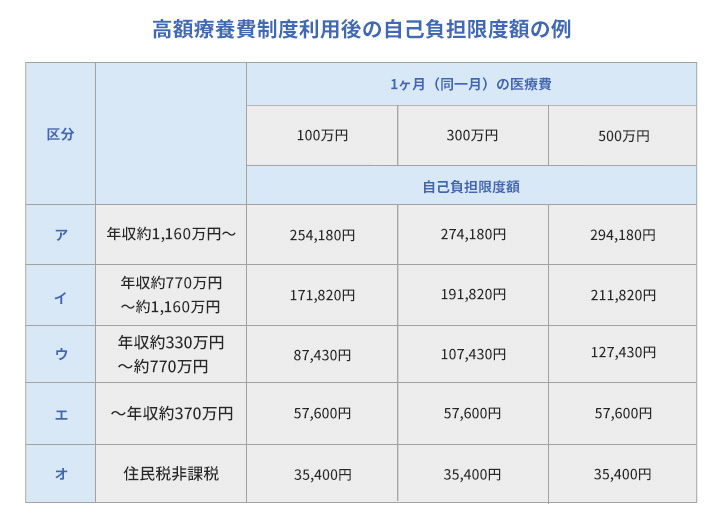

たとえば年収500万円(区分ウ)の人が、同一月内に100万円の医療費がかかった場合、負担割合3割であれば、本来の自己負担額は30万円ですが、高額療養費制度を利用すれば限度額を超える212,570円が高額療養費として戻ってくるため、実際の自己負担額は87,430円となります。

区分エ・オに該当する人は自己負担限度額が一定、区分ア〜ウに該当する人は、一定額を超えた医療費の自己負担が下がるため、かなり高額な医療費がかかったとしても同一月内であれば自己負担額が大きく増えることはありません。

ただし、限度額は暦月で区切って計算されているので、複数の月にまたがって治療を受けた場合には医療費の総額が同じでも自己負担額が増えることがあるため注意が必要です。また、大きな企業などの従業員が加入する組合管掌健康保険では、独自の付加給付を行っている場合もありますので、収入にかかわらず数万円の自己負担で済むケースもあります。加入している健康保険の給付内容はよく確認しておきましょう。

このような公的医療保険制度によって、医療費のかなりの部分はカバーされますが、その他の入院に伴う諸費用や、個室などに入院するときにかかる差額ベッド代、通院費、先進医療や自由診療にかかる治療費などは公的保障の適用外のためすべて自己負担になります。

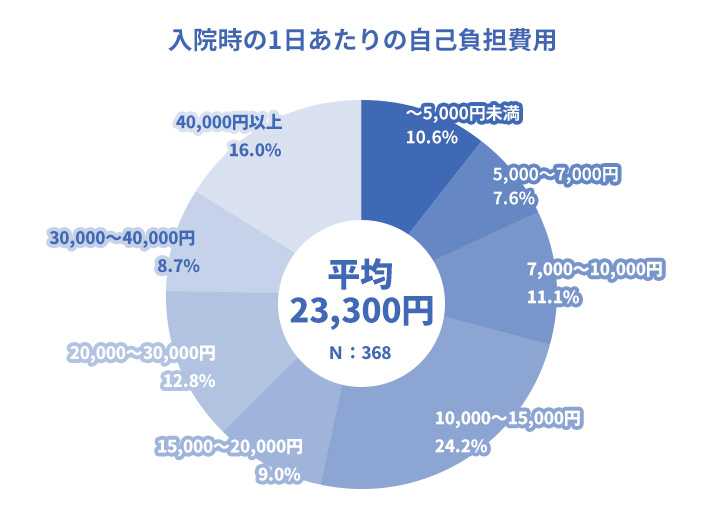

生命保険文化センターの調査によると、入院時の自己負担費用(※3)の総額は平均で198,000円、自己負担費用の総額を入院日数で割った1日あたりの自己負担費用は、平均で20,700円となっています。

出典:生命保険文化センター「2022(令和4)年度生活保障に関する調査《速報版》」より作成

出典:生命保険文化センター「2022(令和4)年度生活保障に関する調査《速報版》」より作成※3 治療費・食事代・差額ベッド代・交通費・雑費などを含む。高額療養費制度を利用した場合は利用後の金額。

1-2.働けないときの生活費はどうする?

もしも長期入院が必要になった場合、長く仕事を休むことで収入が減少してしまうリスクがあります。

会社員や公務員の方であれば、有給休暇を使う方法もありますし、傷病手当金や休業補償給付といった公的保障により一定の収入を確保できます。自営業やフリーランスの方であれば、有給休暇や傷病手当金・休業補償給付がないので働けなくなってしまえばすぐに収入が途絶えてしまうおそれがあります。どちらにしても収入が減ることに変わりはないので、働けなくなった場合の生活費などの備えが必要です。

2.【男女別】病気のリスクは実際どのくらい?

病気にかかるリスクは一般的に年齢が高くなるにつれ上がっていきますが、若いからといって安心はできません。個人差はもちろんありますが、性別によっても違った傾向がみられます。病気にかかるリスクは実際どのくらいあるのか統計データをもとにみていきましょう。

2-1.男性の病気のリスク

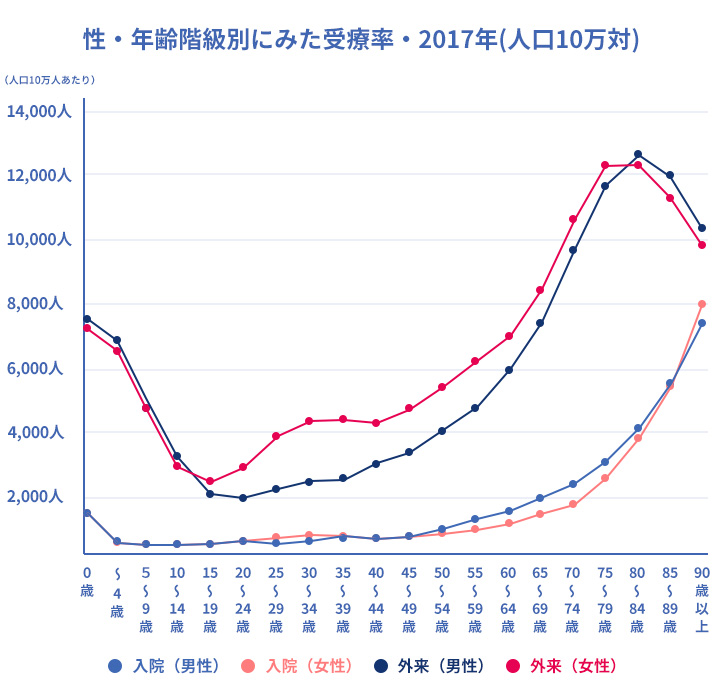

厚生労働省の「患者調査」によると、男性は40代以降の入院受療率(医療機関で入院治療をうけた人の割合)が女性に比べ高くなっています。また、外来での受療率に関しても女性の方が高いことから、男性の方が入院を伴う重い病気にかかるリスクが高い傾向があることが分かります。

出典:厚生労働省「令和2年(2020)年患者調査」をもとに作成

出典:厚生労働省「令和2年(2020)年患者調査」をもとに作成

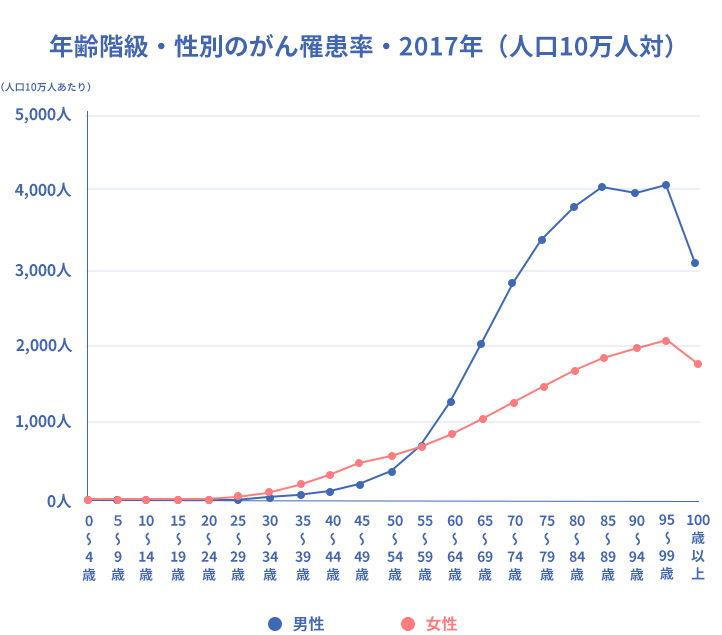

ガン(悪性新生物)の罹患率の場合は、50代前半まで女性のほうが高くなっていますが、50代後半に男性が逆転し、その後は女性を大きく上回っています。女性は若い年齢の時から、男性は高齢になるほどガンのリスクも上昇していくため注意が必要です。

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)「全国がん罹患データ(2019年)」をもとに作成

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)「全国がん罹患データ(2019年)」をもとに作成

死亡率も男性のほうが高く、死亡保険の場合は契約条件が同じであれば、一般的に男性のほうが保険料は高めになっています。

2-2.女性の病気のリスク

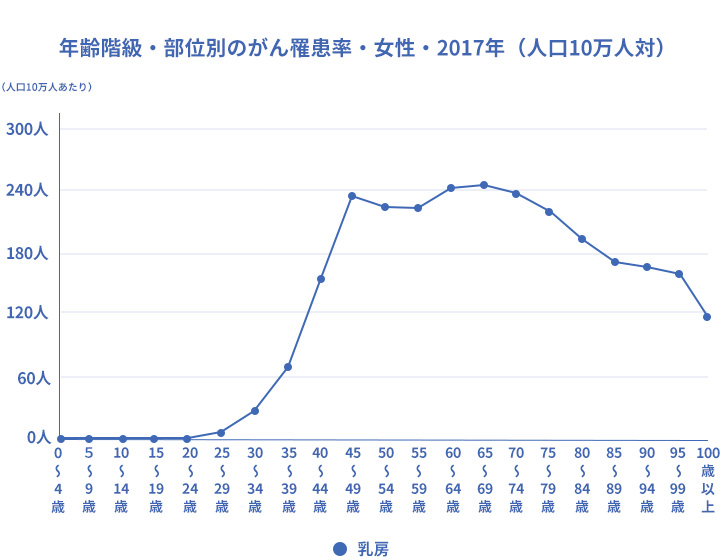

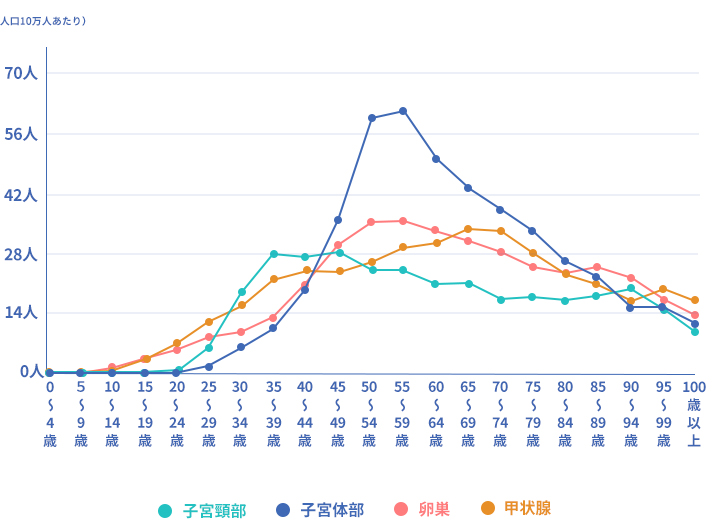

女性は比較的若い世代におけるガンの罹患率が男性に比べ高くなっています。特に女性特有のガンは若いうちに発症するケースも多く、乳ガンや子宮体ガンは30代から、子宮頸ガンは20代後半から急激にリスクが高まるほか、卵巣ガンや甲状腺ガンなどは10代からリスクが徐々に上がっていきます。

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)「全国がん罹患データ(2019年)」をもとに作成

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)「全国がん罹患データ(2019年)」をもとに作成

また、女性は出産年齢にあたる20代〜40代にかけての受療率も高くなっています。今は独身でも、今後結婚してお子さまを希望されている方は、妊娠・出産に伴うリスクへ備えておくと安心かもしれません。

3.独身の方の保険選びのポイントは?

独身の方が優先して備えておきたいのは、自身の病気やケガのリスクです。自身の病気やケガのリスクに備える保険としては、医療保険や就業不能保険・所得補償保険、ガン保険などがあります。

3-1.まずは「医療保険」の加入がおすすめ

病気やケガによる経済的なリスクの備えとして、まず「医療保険」への加入を検討するとよいでしょう。医療保険は病気やケガで入院した場合や、手術を受けたときに給付金を受取ることができるので、治療費はもちろん、生活費や収入の減少についての経済的なサポートにもなります。

また、必要に応じてオプション(特約)を付加することで、先進医療や通院、三大疾病(ガン・急性心筋梗塞・脳卒中)などに対する保障を手厚くさせることもできます。

3-2.ガンに重点的に備えるなら「ガン保険」がおすすめ

特にガンに対する保障を手厚くしたいなら「ガン保険」がおすすめです。

ガン保険は、ガンの保障のみに特化した保険で、保障内容はガン治療のための長期の入院・通院保障や、ガンと診断されたときに受取れる一時金保障、手術・放射線・抗がん剤などの治療に対する保障があります。公的医療保険でカバーされない自由診療にかかる治療費を保障する商品も増えており、経済的な負担が軽減されることで治療の選択肢が広がるメリットも期待できます。

医療保険とガン保険は保障内容が重複する部分も多く、両方に加入するとガンの保障は手厚くなりますが、保険料が割高になりがちです。なるべく保険料を抑えるには、保障内容を自由に組み合わせて加入できるガン保険で、医療保険では手薄なガンの通院保障や自由診療の保障のみを選んで加入してカバーする方法もあります。

3-3.死亡保障の優先順位は低い

独身の方の場合、死亡保障の優先順位は低いですが万一の際の整理資金として使える分のお金は残せるようにしておきましょう。十分な貯蓄があれば必ずしも保険で備える必要はありませんが、整理資金として確保しておく貯蓄は自由に使えなくなるデメリットもあります。

独身の方には、基本的に高額な死亡保障は不要ですが、仕送りをして親・親族の生活を支えている人、離婚して独身となり養育費を支払っている人、借り入れがある人など、それぞれの状況に応じて、遺された人が困らないだけの死亡保障は確保しておきたいところです。

4.年代別独身の方におすすめの保険プラン

独身の方におすすめの保険プランを年代別にご紹介します。必要な保障や適した保険はそれぞれの状況によって異なるため、あくまで一例としてご覧ください。

4-1.【20代】おすすめの保険プラン

20代は他の年代に比べ病気や死亡のリスクは低いものの、収入や貯蓄が少ない人も多いといえます。貯蓄が少なければ病気やケガによる経済的な負担が大きくなるため、「医療保険」や「就業不能保険」に加入して備えることをおすすめします。ストレスの多い現代では、精神疾患(ストレス性疾患)の保障も確保しておくとより安心かもしれません。万一の際の整理資金については、今後も継続を前提とするのであれば終身型の死亡保険、結婚などライフスタイルの変化にあわせて見直しを想定しているなら定期型の死亡保険に加入して備えるとよいでしょう。

女性の場合は20代からガンや女性特有の病気のリスクがありますので、ガン診断一時金などの特約が付加できる医療保険や、ガンと女性特有の病気の両方に手厚い女性向けの医療保険も検討しておくとよいでしょう。

【20代男性におすすめの保険プラン(例)】

・終身医療保険(120日型・先進医療特約・ガン診断一時金特約付加、終身払)

・就業不能保険

・終身保険 または 定期保険

【20代女性におすすめの保険プラン(例)】

・終身医療保険(120日型・先進医療特約・ガン診断一時金特約付加、終身払)

・女性向けの医療保険

・就業不能保険

・終身保険 または 定期保険

4-2.【30代】おすすめの保険プラン

30代は仕事や収入も比較的安定してくる人も多いといえますが、病気やケガにより働けなくなったときの経済的なリスクは大きく、20代と同様に備えが必要といえます。年齢が上がるにつれ高まる生活習慣病への備えや、老後資金の準備についてもあわせて検討するとよいでしょう。老後資金準備には保険以外の方法もありますが、保険商品では「個人年金保険」や「終身保険」などが活用できます。

【30代男性におすすめの保険プラン(例)】

・終身医療保険(120日型・先進医療特約・ガン診断一時金または三大疾病一時金特約付加、終身払)

・就業不能保険

・終身保険 または 定期保険

【30代女性におすすめの保険プラン(例)】

・終身医療保険(120日型・先進医療特約・ガン診断一時金または三大疾病一時金特約付加、終身払)

・終身ガン保険

・就業不能保険

・終身保険 または 定期保険

4-3.【40代】おすすめの保険プラン

40代はガンや生活習慣病をはじめ病気のリスクが高まってきます。20代・30代に比べ貯蓄額の多い人も増えますが、親の介護費用や自身の老後資金などがより現実的な問題となってくるため、貯蓄はなるべく減らしたくないところです。40代での新規加入は保険料も高くなりがちなので、保険料負担のバランスを考えながら備えることが大切です。特に男性は50代・60代で急激に高まるガンのリスクが増えるので、40代のうちにガン保険への加入を検討するとよいでしょう。

【40代男性におすすめの保険プラン(例)】

・終身医療保険(60日型・先進医療特約・ガン診断一時金または三大疾病一時金特約付加、終身払)

・終身ガン保険

・就業不能保険

・終身保険 または 定期保険

【40代女性におすすめの保険プラン(例)】

・終身医療保険(60日型・先進医療特約・ガン診断一時金または三大疾病一時金特約付加、終身払)

・終身ガン保険

・就業不能保険

・終身保険 または 定期保険

5.まとめ

独身の方が優先して備えるべきは、自身が病気やケガをしたときの経済的なリスクです。公的保障や勤務先の保障、自身の家計や貯蓄などの状況をふまえ、必要に応じて医療保険やガン保険、就業不能保険などへ加入を検討するとよいでしょう。リスクにどのように備えるかにひとつの正解はなく、保険の必要性や、どのような保険が必要であるかも人それぞれ違います。大切なのは、病気やケガをしたときや、万一のことがあったときに、自身や遺された人が困らないようにしておくことです。いくら保障があればいいのか、どのように備えればいいのか判断が難しい場合は、ひとりで悩まず、ファイナンシャルプランナーなどの専門家に相談してみてもよいでしょう。

【執筆・監修】

竹国 弘城(たけくに ひろき)

- 1級FP技能士

- CFP®

証券会社、生損保総合代理店での勤務を経てファイナンシャルプランナー(FP)として独立。相談者の利益を第一に考え、自分のお金の問題に自分自身で対処できるようになるためのコンサルティングや執筆活動などを行う。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!