医療保険の選び方は?年齢別や目的別で選ぶときのポイントを解説

掲載日:2020/10/01 更新日:2024/05/08

「医療保険に加入したいが、どのように選んだらいいかわからない」「そもそも医療保険ってどんな保険なのか」「自分の年代ならどんな医療保険に入ればいいのか教えてほしい」など、このような悩みはありませんか。

そこでこの記事では、年齢別や目的別に民間の医療保険の選び方のポイントを解説します。紹介するポイントをチェックしていけば、自分にあった医療保険が選べるようになるので、ぜひ最後までお読みください。

- 医療保険加入の目的を明確にする

- 入院給付金額や1入院の限度日数を決める

- 保険期間・保険料払込期間を決める

目次

1.医療保険に関する基礎知識

医療保険の選び方を知る前に、基礎知識を押さえておきましょう。選び方のポイントから確認してもよいですが、先に医療保険とはなにかを知っておくことで、より理解が深まりスムーズに保険選びが可能になります。医療保険に関する基礎知識として紹介するのは、次の3つです。

- そもそも医療保険とは

- 医療保険に加入するメリット

- 医療保険加入者の割合

医療保険の特徴やメリットを確認しておきましょう。

1-1.そもそも医療保険とは

一般的に、医療保険と呼ばれるものには公的医療保険と民間医療保険があります。

民間の医療保険は、公的医療保険制度だけでは補いきれない自己負担分や、そのほか必要となる費用を補うための保険です。保険適用外でかかる費用には、次のようなものがあります。

- 入院中の食事

- 差額ベッド代(個室代)

- 入院生活で必要な雑費

- 家族の交通費

- お見舞いなどでかかる費用

など

また、治療によって働けない期間が長引いてしまうと、治療費だけでなく生活費の心配もあるでしょう。それらの費用をカバーするのが、医療保険です。

医療保険は平成19年から令和元年まで、加入率が70%を切ったことはなく、常に必要とされている保険のひとつです。

1-2.医療保険に加入するメリット

医療保険に加入することで得られるメリットは次の通りです。

- 公的医療保険制度ではカバーできない支出にも備えられる

- 病気になったとき、極端に貯蓄を崩す不安を減らせる

- 長期入院で働けなくなった時の収入減に備えられる

- 保障範囲が広くさまざまな病気やケガに備えられる

- 期間を決めて保障を適用できるため、一時的に手厚くしたり一生涯保障にしたりできる

- 先進医療や自由診療という選択がしやすくなる

- 貯蓄が不安な人も、医療費の心配なく安心して治療を受けられる

- 税負担の軽減に保険料控除を利用できる

医療保険には多くのメリットがあり、必要性を感じる人もいるでしょう。そこで、実際医療保険に加入している人はどの程度いるのか、以降で確認してみます。

1-3.医療保険加入者の割合

生命保険文化センターの調査によると、平成19年から令和元年まで、医療保険の加入率が70%を切ったことはありません。世帯全体で見ても90%前後の加入率があり、特に世帯主の加入割合が圧倒的に高いことがわかります。

| 世帯全体 | 世帯主 | 配偶者 | |

|---|---|---|---|

| 平成24年 | 92.4% | 85.2% | 70.8% |

| 平成27年 | 91.7% | 85.1% | 69.6% |

| 平成30年 | 88.5% | 82.5% | 68.2% |

| 令和3年 | 93.6% | 88.7% | 65.8% |

家計への影響がかなり大きい世帯主は、しっかりとした保障を備えておくことが重要でしょう。医療費が増えるだけでなく、仕事ができず収入が減ってしまう可能性があるからです。

ただし、収入が無い方や子どもが、医療保険が不要であると考えるのは注意が必要です。収入が減ることはなくても入院や手術をすることでかかる費用もあります。収入がある方だけが必要となるわけではないことを知っておきましょう。

1-4.医療保険を選ぶステップ

医療保険では入院だけでなく、手術をしたときも給付金が受取れます。手術給付金額は1回あたり5万円から20万円の間で設定されていることが多いです。

手術給付金で確認しておきたいポイントは以下になります。

2.医療保険を選ぶステップ

医療保険を選ぶときは、保険料から選んだりすることはおすすめできません。しっかりとステップを踏んだうえで商品を比較する必要があります。

保険を選ぶステップは、次のとおりです。

- まずは目的を明確にする

- 入院給付日額を決める

- 1入院の限度日数を決める

- 手術給付金のタイプを決める

- 保険期間・保険料払込期間を決める

手順に沿って1つずつ考えていくと、自分にどのような医療保険が必要なのかがわかってくるでしょう。

2-1.まずは目的を明確にする

医療保険に加入する目的を必ず明確にしておきましょう。目的を明確にすることで、後述する必要な保障や保険期間が判断しやすくなります。主な加入目的は、以下の通りです。

- 万一のケガや病気の治療費に備える

- 家族が病気を患ったときやケガをしたときの治療費に備える

- 病気やケガによって働けなくなった場合の収入減に備える

医療保険の目的は、ライフスタイルや家族構成によって考え方が異なります。小さい子どもがいて、自分が働いている状態であれば、万一のケガや病気、それによって働けなくなった場合の収入減に備えておく必要があります。

子どもがいない人でも、貯蓄状況によっては自分や配偶者が万一病気を患ったり、ケガをしたりしてしまったら、生活費に支障が出ることもあるでしょう。

このように、まずは医療保険が必要な理由を明確にすることで、情報が整理され必要な保障がわかります。

2-2.入院給付日額を決める

病気やケガなどで入院する際に受け取れる、入院給付金の金額を決める必要があります。理由は後述しますが、入院中の費用をカバーすることを考えると、入院給付日額は1万円程度あると安心でしょう。

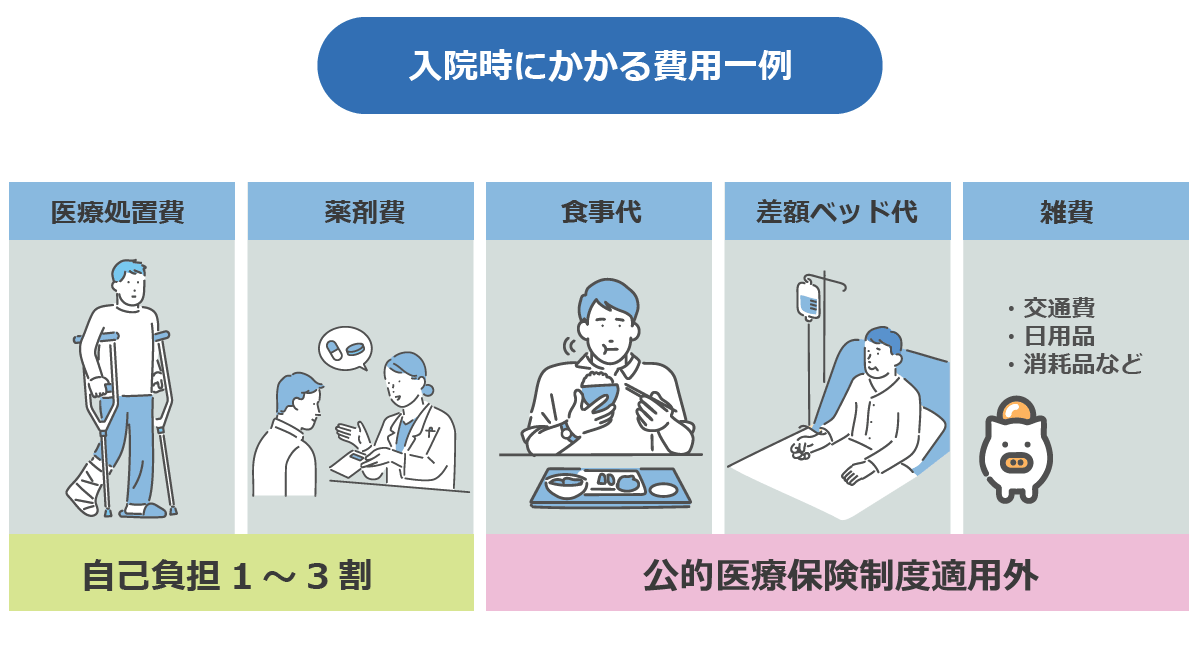

入院したときにかかる費用は大きく2つあります。

- 治療費(医療処置費・薬剤費など)

- 入院費(差額ベッド代・食事代・入院基本料など)

治療費は高額なイメージがある方も多いかもしれませんが、基本は公的医療保険制度の適用となるため自己負担は1~3割程度です。また、医療費の自己負担額が一定の限度額を超える場合は高額療養費制度が利用できます。高額療養費制度とは、所得や年齢に応じて自己負担額が決まる制度です。

高額療養費制度が適用となった場合、70歳未満で月収が約27万円~51.5万円の人であれば、1ヶ月約9万円の自己負担ですみます。また、厚生労働省令和2年(2020)患者調査の概況のデータの、令和2年9月1日~30日に退院した者を対象としたデータによると、1回あたりの平均入院日数は32.3日のため、1日あたりの治療費は約3,000円です。治療費以外の入院費も考慮して、日額5,000円~10,000円程度あると安心でしょう。

治療費だけ、もしくは入院費だけなら日額5,000円前後あるとよいでしょう。貯蓄を使うことも想定しながら、保険で備える割合を決めていくと必要な日額が決めやすくなります。

2-3.1入院の限度日数を決める

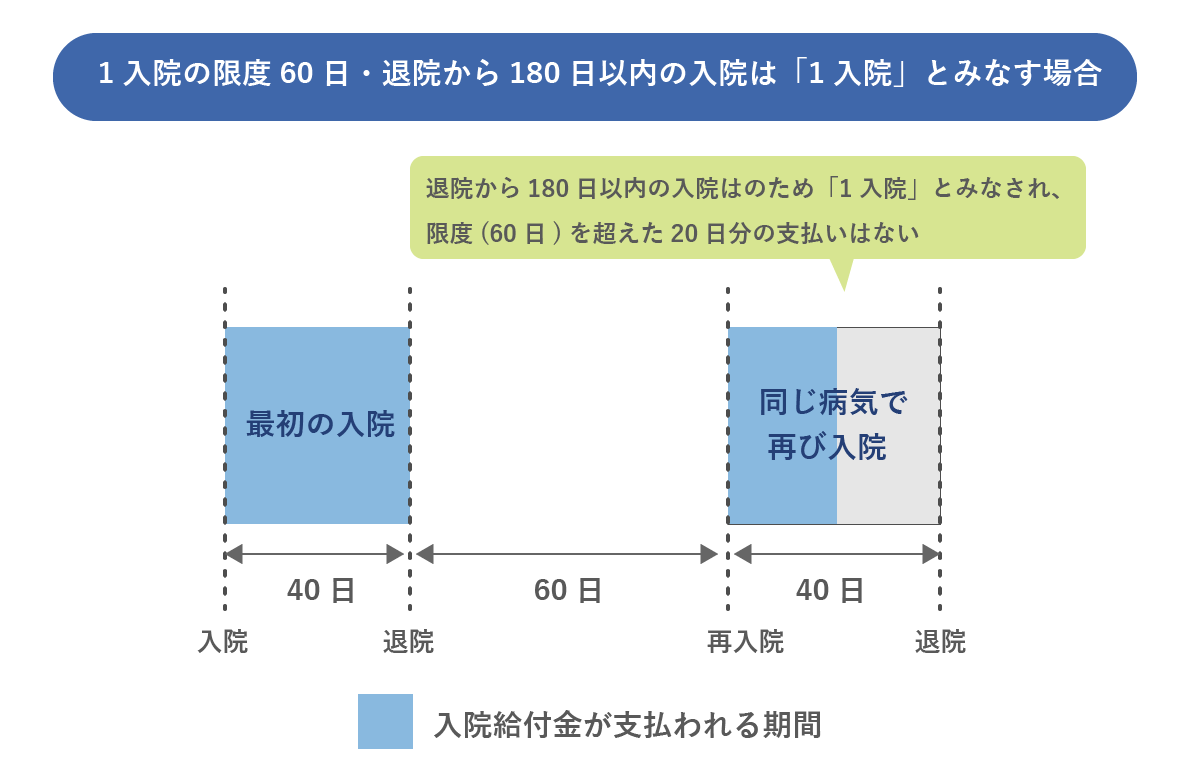

入院給付金には、1回あたりの入院で受け取れる限度日数が設けられています。保険会社によって異なりますが1入院の限度日数は30日、60日、120日から選択することが多いようです。

厚生労働省令和2年(2020)患者調査の概況のデータの令和2年9月1日~30日に退院した者を対象としたデータによると、平均入院日数は32.3日です。よって、30日の限度日数でいいのではないかと考えてしまいがちですが、十分かどうかは検討する必要があります。

保険会社の定める1入院とは「1回の入院」という意味ではありません。退院後に一定期間内に再び入院した場合、その入院は前回の入院と合わせて「1入院」と見なされます。1入院には以下のような2つの取扱い があります。

- 前後の入院が同一の病気であれば「1入院」、別の病気であれば「別入院」

- 前後の入院が同一の病気でも、別の病気でも「1入院」

一定期間は60日や120日、180日など保険会社や商品によって異なります。具体的に支払い限度日数が30日、1入院の一定期間が120日の場合、どのように給付金が支払われるのかみてみましょう。

例えば、1度入院と退院があった後に、再入院することになったとします。退院してから次の入院までの間が「120日間」空いていないと、2回目の入院は1回目の入院と合算されてしまいます。

つまり、短い期間で入退院を繰り返すと1回の入院とみなされ、30日の限度日数をあっという間に使い切ってしまうのです。このように受け取れる給付金が少なくなり、保障額が足りなくなるおそれがあるため、一般的には60日を限度日数に設定し、特約などを付加してがんや脳卒中などの一部の病気のみ入院日数の限度を延ばしておくのがおすすめです。

2-4.手術給付金のタイプを決める

病気やケガの手術によって受け取れる手術給付金は、公的医療保険制度と連動した約1,000種類の手術に対応しており、受け取り方法は大きく2パターンあります。

- Aパターン:手術の種類を問わず1回の手術につき一律の金額を受け取る

- Bパターン:手術の内容に応じて、受取額が変わる(手術内容によって変動する倍率を入院給付日額にかけた金額)

手術に応じた金額の例を紹介します。

<※入院給付日額1万円の場合>

【開胸手術などの比較的大きな手術をした場合】

- Aパターン:手術に関わらず、一回の手術につき一律10万円

- Bパターン:1番高い倍率の計算となるため50万円(日額1万円✕50倍)

【スポーツ中の程度の軽いケガで手術をした場合】

- Aパターン:手術に関わらず、一回の手術につき一律10万円

- Bパターン:1番低い倍率の計算となるため5万円(日額1万円✕5倍)

大きな手術に手厚い保障を求めている人は、倍率で変わるタイプがおすすめです。ただし、高額療養費制度を使うと、1ヶ月でかかる自己負担額には上限があります。手術の大きさによって、治療費が大きく変わる可能性は少ないでしょう。

2-5.ほかの保障を付加するか決める

医療保険の特約は種類が豊富です。選択する際は、自分の健康状態や将来のリスク、経済状況を考慮し、最も適した特約を慎重に選びましょう。例としてよく付帯される特約を紹介します。

| 先進医療特約 |

|

|---|---|

| がん・3三大疾病一時金特約 |

|

| 女性疾病特約 |

|

| 通院特約 |

|

他にも、医療保険には多くの特約があるため、必要に応じて特約を付帯しましょう。

2-6.保険期間・保険料払込期間を決める

保険を契約する際には「保険期間」と「保険料払込期間」を決める必要があります。保険期間とは保障が受けられる期間のことです。終身タイプや定期タイプがあります。

終身タイプの特徴は、保険料が原則変わらずに一生涯の保障が手に入ることです。途中で保険料が上がらないため、医療保障を長期間持ち続けたい人におすすめです。

一方定期タイプは、期間を決めて保障を受けられる保険で、終身タイプと比べると一般的に割安な保険料で保障を備えられるのが特徴です。定期タイプの保険期間には2つの型があります。「更新型」は年満了型ともいい、10年や15年ごとの更新が可能です。「更新型」は、更新時に再度の告知・診査が不要で更新が可能です。ただし保険期間が終了すると自動的に契約が更新され 、加入時よりも保険料が高くなることが一般的です。

「全期型」は歳満了型ともいい、60歳や70歳など一定の年齢まで保険が継続されますが、基本的に更新ができません。そのため保険期間が終了すると、契約は消滅し、その後保障は受けられません。保険期間が終了した後も医療保険を継続したい場合は、新たに契約する必要があります。

保険料払込期間とは「医療保険の支払いをいつまでおこなうか」ということです。定期タイプの保険料払込期間は、保険期間と同一のことが一般的で、その場合保険期間が終了するまで支払いが続くことになります。終身タイプの場合は、保険料払込期間が次の2パターンに分かれます。

| 保険期間 | 保険料払込期間 | 特徴 |

|---|---|---|

| 終身タイプ | 終身払い |

|

| 短期払い |

|

老後の支出を少なくしたい人は、保険料払込期間を短期払いにしておくとよいでしょう。

3.【年代別】医療保険を選ぶときのポイント

医療保険を選ぶステップは、どの年代でも共通事項です。しかし、イメージが湧かなかったり、どんな不安に備えればいいか分からなかったりする人もいるでしょう。

そこで、年代別に医療保険を選ぶポイントを紹介します。新たに必要と感じる着目点も見つかる場合があるので、ぜひチェックしておくことをおすすめします。

3-1.20代の場合

20代は、社会人になったばかりで貯蓄も少ないと考えられます。そんなときに入院や手術があると、少ない貯蓄から捻出したり、目的のあった貯蓄から支払わなければいけなかったりする可能性があります。

ただし、年齢が若いため重大な病気を患うリスクも低いといえます。医療保険を検討する場合は、日額5千円から1万円に設定し、先進医療特約や入院一時金特約などをつけるとよいでしょう。

あくまでも生活費を圧迫しない程度の保険料に設定し、無理なく支払い続けられるような内容にしましょう。

3-2.30代の場合

結婚や出産などによって、ライフスタイルが変わりやすい30代。

家族の大黒柱となる方は、いざ入院や手術をしたときに治療費のほかにも収入の減少に備える必要があります。

また、特に女性は、がん診断給付金特約や女性疾病特約で手厚い保障を検討してもよいでしょう。女性特有のがんリスクが高まる年代であることや、妊娠出産時のリスクの可能性が高まるからです。

3-3.40代の場合

40代は、ちょうど子どもの進学や住宅ローンの返済など、なにかと出費がかさむ時期です。さらに、年齢が上がりこれまでよりもがんや生活習慣病のリスクが高まる年代でもあります。

入院や手術、継続的な治療が必要となった場合に備えておくことが重要です。ただし、出費が多くなりがちな世代でもあるため、保険料を見極めることが必要になります。

3-4.50代の場合

50代は40代に比べて、さらにがんや生活習慣病などのリスクが上がります。しかし、まだまだ働き盛りなので、入院保障だけでなく、大きな病気にも備えておくと安心です。

例えば、特定疾病一時金やがん診断一時金などを検討するといいでしょう。また年齢が若ければ若いほど保険料も安くなるため、早めの検討がおすすめです。

3-5.60代の場合

60代になると、病気のリスクは上がりますが、30~40代よりも出費が少なくなるでしょう。子どもが独立し、住宅ローンの完済などしている場合もあるため、病気やケガへの備えは貯蓄で対応できる部分も出てきます。医療保険で備える部分と貯蓄でカバーするところを見極めることが重要です。

60代での医療保険の新規加入や見直しは、保険料が高く健康状態によっては加入できない可能性があります。健康で若いうちに検討することをおすすめします。

4.医療保険に関するQ&A

医療保険によくあるQ&Aを3つ紹介します。

- 終身タイプと定期タイプはどっちがおすすめ?

- 持病や病歴があっても加入できる?

- 医療保険の見直しは必要?

医療保険を検討する上で、必要な情報でもあるのでしっかりとキャッチアップしておきましょう。

4-1.終身タイプと定期タイプはどちらがおすすめ?

終身タイプ、定期タイプそれぞれが持つメリット・デメリットは、次のとおりです。

| メリット | デメリット | |

|---|---|---|

| 終身タイプ |

|

|

| 定期タイプ |

|

|

終身タイプは老後にも備えて一生涯の保障を持ちたい人や、保険料が変わらないほうがよいと感じている人におすすめです。一方、定期タイプがおすすめなのは、一時的に医療保障を持ちたい人や、安くて手厚い保障を求めている人です。

以下で、終身タイプ・定期タイプについて詳しく解説しているので、ぜひチェックしてみてくださいね。

関連記事|定期タイプと終身タイプ、医療保険ではどちらを選ぶ?

4-2.持病や病歴があっても加入できる?

医療保障に加入するときは、原則「告知」という健康状態の申告が必要です。持病や病歴によっては、加入が見送りとなることもあります。ただし、条件付きで加入できる場合もあるため、告知では詳細に治療歴や通院状況などを申告しましょう。

加入ができなかった場合でも、検討できる保険はあります。引受基準緩和型医療保険(限定告知型医療保険)という、持病があっても入りやすい医療保険です。健康状態に関する質問は簡易的で、質問に該当するものがなければ加入できる商品がほとんどです。ただし、一般的な医療保険より割高な保険料となるため、注意が必要です。

関連記事|引受基準緩和型医療保険は持病があっても入れる?加入条件や検討時のチェックポイント

4-3.医療保険の見直しは必要?

結論、医療保険の見直しは必要です。なぜなら、年齢によって必要な保障は変わるからです。ライフステージにあわせて、その年代に必要な保障を検討したり、不要なものを解約したりする必要があります。また、医療が進歩すると、古い医療保険では給付金が受け取りにくくなる可能性もあります。数年に一度は見直しするとよいでしょう。

5.自分の年代や目的に合った医療保険に加入しよう

医療保険は、公的医療保険制度だけではカバーできない医療費を補てんする保険です。特約を付帯すると、特定の病気なども手厚く保障してもらえます。医療保険の選び方は、次の手順で考えるとよいでしょう。

- 加入する目的を明確にする

- 加入する目的を明確にする

- 1入院の限度額を決める

- 手術給付金のタイプを決める

- 保険期間・保険料払込期間を決める

1つずつ決めていくと、どんな医療保険にするか形が明確になってきます。その後に、医療保険を実際比較していくとスムーズでしょう。

医療保険は年代別に選び方のポイントがあります。注意すべき点もあるため、検討する際は必ずチェックをしてください。いざというときに役に立つ保障にするために、さまざまなポイントを丁寧に確認して医療保険に加入しましょう。

【執筆・監修】

鳥居佳織 (とりい かおり)

大手生命保険会社にて8年間勤務。保険コンサルティングでは個人、法人、問わず生命保険や損害保険を幅広く販売。金融ジャンルの専業ライターとして活動中。金融全般に関するさまざまな相談に応じてきた経験があり、実体験ベースでの執筆が得意。保険、年金、資産運用など幅広く執筆している。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!