ガン保険の払込期間について説明!

掲載日:2020/07/15 更新日:2023/05/18

ガン保険に加入する際には、保障内容・保障期間とあわせて保険料の「払込期間」を決める必要があります。払込期間とは何か、払込期間を決める際のチェックポイント、払込期間のパターン別のメリット・デメリットについて説明します。

・払込パターンは終身払・短期払がある

・終身払は保険料が安いが、払込期間が長い。短期払は保険料は高いが、払込期間が短い

・払込期間は月額・見直し予定の有無・ライフプランを加味して選ぶ

目次

1.ガン保険の払込期間のパターンは?

保険料の「払込期間」とは、保険契約において契約者が保険料を支払う期間です。一方、「保険期間」とは、保険契約が継続し保障される期間を指します。保険期間と払込期間は、必ずしも一致するものではありません。

例えば、保険期間が終身で払込期間も終身の場合「保険期間=払込期間」ですが、保険期間が終身で払込期間が60歳までの場合「保険期間≠払込期間」となります。

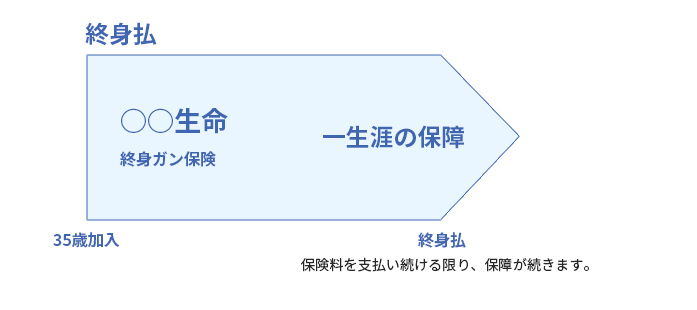

1-1.終身払(保険期間と同じ)

払込期間の「終身払」というのは、保険期間が終身、そして払込期間も終身、つまり一生涯となります。

図1:終身払イメージ(筆者作成)

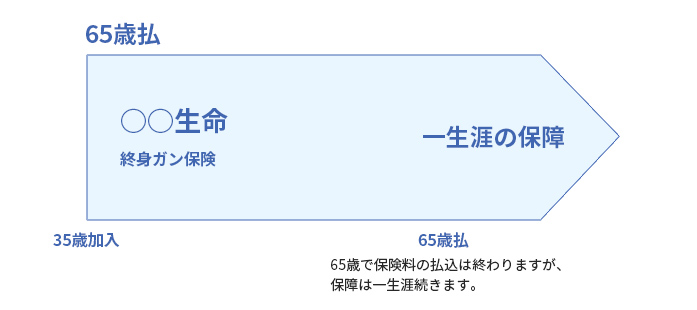

1-2.短期払(65歳)

払込期間には終身払のほかに、保険料を短期で支払う短期払もあります。一般的に60歳や65歳までの払込期間を設定することが多いですが、保険種類や保険会社によっては55歳や10年なども設定できる場合があります。

例えば、払込期間が65歳で保険期間が終身の場合、65歳で保険料の支払いが終わりますが、保障は一生涯続きます。言い方を換えると、65歳までの保険料で一生涯の保障を得るということになります。

図2:65歳払イメージ(筆者作成)

2.払込期間はどうやって設定する?

保険料は終身払の方が月々の保険料が安く、短期払の方が高くなります。しかし終身払を選択した場合、保険契約を長く続けると短期払よりも支払うトータルの保険料が高くなります。

短期払は、月々の負担が終身払よりも大きくなります。しかし、保険契約を長く継続する場合、途中で保険料を払い終えることができるので、老後の生活費から保険料を捻出する必要がなくなるというメリットもあります。

終身払、短期払それぞれのメリット・デメリットをもう少し詳しくみてみましょう。

3.終身払のメリット・デメリット

3-1.メリット

月々の保険料が安いため、日々の生活費の負担が少ないことがメリットです。もし保険契約の見直しで途中解約することになっても、短期払よりもトータルの保険料の支払いが少なくて済みます。

また、悪性新生物(ガン)保険料払込免除特約を付加している場合、早期にガンに罹患すると、保険料払込免除に該当するため、終身払と同様に支払ってきたトータルの保険料が少なくて済みます。

3-2.デメリット

保険料を一生涯支払わなければならないことがデメリットでしょう。終身払は月々の保険料が安いとはいえ、一定期間を過ぎると、短期払よりもトータルの保険料が高くなります。また、退職後に収入が減ったとしても、保険料を払い続ける必要があります。

4.短期払のメリット・デメリット

4-1.メリット

払込期間を終えれば、以後の保険料を支払わずに保障が続きます。

4-2.デメリット

月々の保険料が終身払に比べて高いことがあげられます。途中で解約した場合やガンに罹患した場合の保険料払込免除に該当した場合、支払ってきたトータルの保険料が終身払に比べて割高になる可能性があります。

5.終身払と短期払どちらがおすすめ?

払込期間を決めるときのポイントは3点です。

1点目は、月々負担する保険料がいくらになるかを確認しましょう。保障内容とのバランスをみながら、家計から負担できる保険料はいくらなのかを考える必要があります。保険は保険料の支払いを継続できなければ、保障を続けることができません。

2点目は、将来、保険の見直しを検討するかどうかです。よく3~4年で保険の見直しをしましょうと言われることがありますが、新たな保険と言ってもマイナーチェンジであることも多く、わざわざ解約して新たに加入しなくてよいケースも多いです。また健康状態が悪くなると元の保険契約を継続していく必要が出てきます。

3点目は、ライフプランです。なるべく老後の保険料の負担を減らしたいのであれば、短期払がおすすめです。一方、長く働くことを考えている、あるいは、早期にガンにかかる可能性があるかもしれないと考えるのであれば、終身払にしておくのもよいでしょう。

6.記事まとめ

払込期間は終身払と短期払があり、どちらにもメリット・デメリットがあります。保険加入時に迷うポイントだと思いますので、月々の保険料を抑えたいのか、老後の負担を軽くしたいのかなど、ご自身の状況やライフプランに合わせて選択しましょう。

【執筆・監修】

高野 具子 (たかの ともこ)

40社の保険会社を扱う来店型保険相談ショップの元店長。

保険だけに留まらず、より広い視野で顧客へ金融アドバイスをするため長年勤めた保険ショップを退職。

「出会ったすべての人の懐を温め、心豊かにすること」をテーマに、将来の資金作りのプランナーとして現在活動中。

特に自身の経験に基いたコンサルティングは30代40代の女性に「話しやすく何でも相談でき安心できる」と定評あり。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!