定期保険とは?終身保険との違いやメリットについて徹底解説!

掲載日:2021/04/16 更新日:2023/04/20

「定期保険」がどんな保険なのかご存知でしょうか。今回はそのしくみからメリット・デメリット、どんな人に向いているのか、何に注意して商品を選べばよいのかまで、定期保険をうまく活用するためのポイントをご紹介します。

目次

1.定期保険とは?

定期保険とは、決められた保険期間内で、保険の対象となる人(被保険者)が死亡したときや、高度障害状態になったときに、保険金が支払われる生命保険(死亡保険)の総称です。

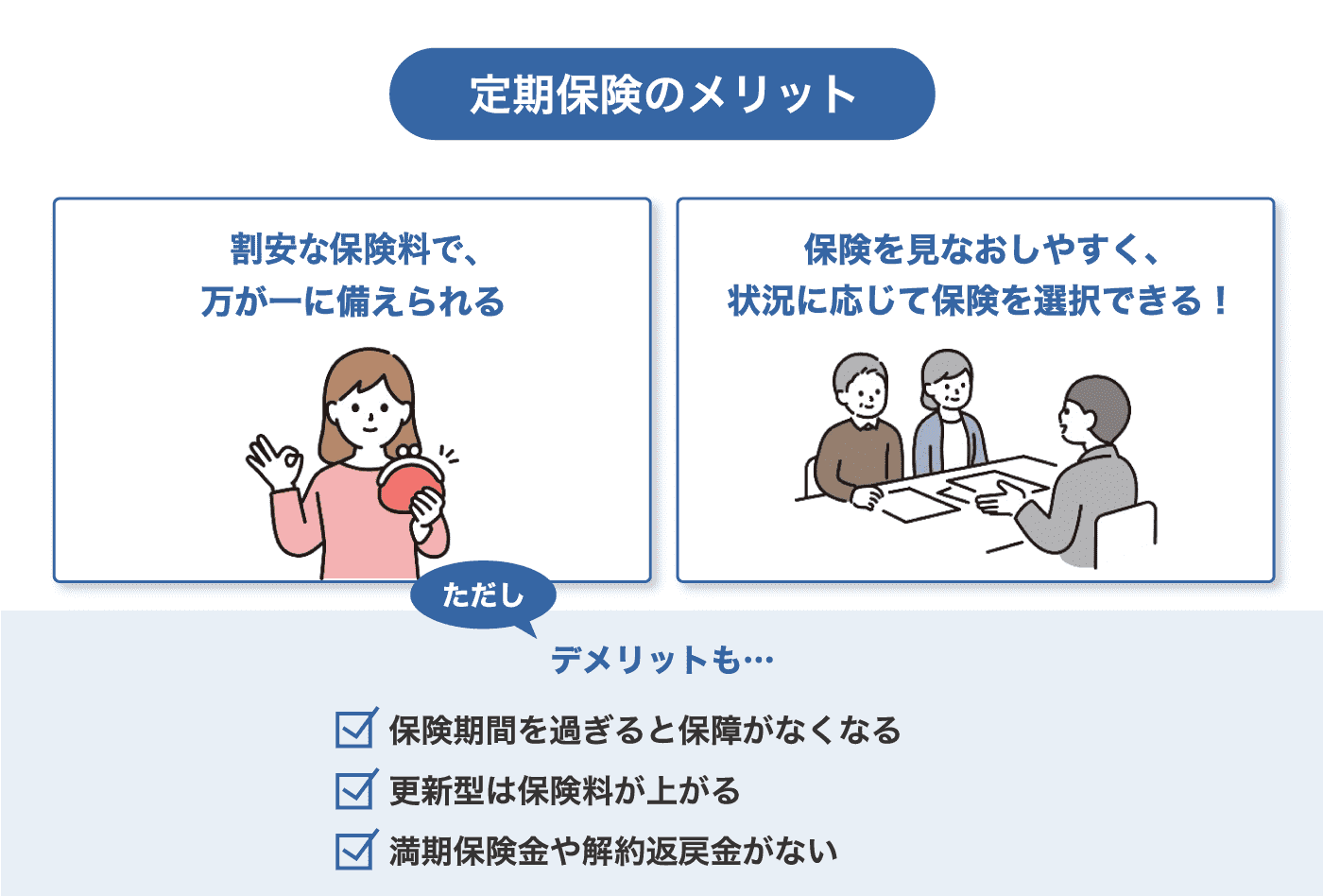

保険金の支払事由に該当せず満期を迎えると保障は終了します。満期保険金はなく、解約返戻金(保険期間の途中で解約した場合に戻ってくるお金)も全くないか、あってもごくわずかです(※)。いわゆる「掛け捨て型」の保険であるため、貯蓄性のある終身保険などに比べ、保険料が安いという特徴があります。

※解約返戻金のある定期保険もあります。

1-1.定期保険は期間の決め方が重要。更新の有無をチェック

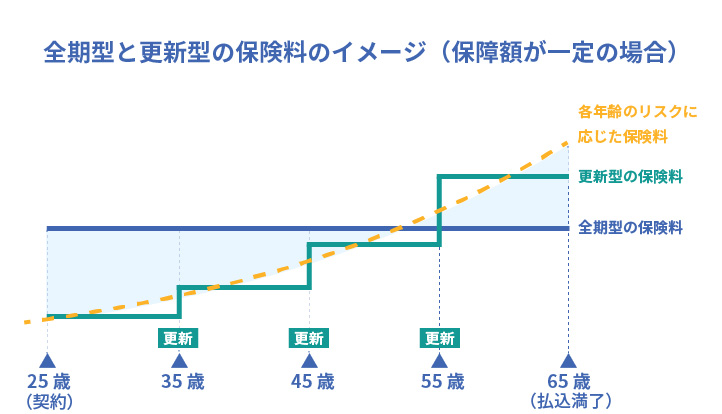

定期保険は保険期間中の更新の有無によって、全期タイプと更新タイプの2タイプにわけられます。

・全期タイプ

・更新タイプ

「全期タイプ」は保険料払込満了まで更新がなく、その間、保険料や保障が変わらないタイプです。保険期間は、60歳満了・65歳満了のように、保険期間(満期)を年齢で設定する歳満了タイプが主流となっています。

一方「更新タイプ」は、一定の期間で契約が区切られており、契約を更新することで保障を継続できるタイプです。健康状態にかかわらず、原則同じ保障内容で更新可能ですが、更新時の年齢や保険料率で保険料を再計算されるため、一般的に更新前よりも保険料は高くなります。また保障を継続できる年齢には上限があり、その年齢に達した時点で保障が終了することも留意しておきましょう。

また、更新タイプは保険期間の設定を10年・15年のように、年単位で設定する「年満了タイプ」が主流となっています。

契約当初の保険料を比較すると、通常は全期タイプよりも更新タイプのほうが安くなります。ただし、更新タイプの保険料は更新を迎える度に高くなっていきますので、同じ期間・同じ保障内容で保険を継続した場合に、総払込保険料が全期タイプよりも高くなる場合も。いつまで保険が必要なのかしっかり考えることが重要です。

一般的に保障が必要な期間が決まっているなら「全期タイプ」、当初の保険料を少しでも抑えたいのであれば「更新タイプ」が適しています。

1-2.定期保険の種類

定期保険といっても、さまざまな種類があります。今回は定期保険のなかでも、主流な3つのタイプをピックアップして解説するので、自分にあう保険の種類があるかチェックしてみましょう。

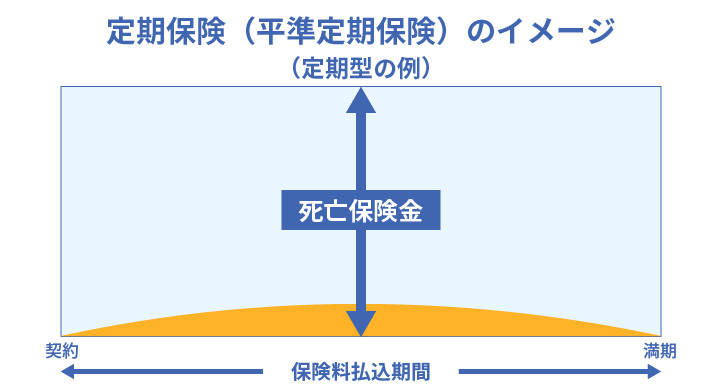

・平準定期保険

「平準定期保険は最も一般的な定期保険で、一定期間・一定金額の保障を確保するのに適しています。

保険期間中に必要な金額が変化した場合には、途中で保険金額の減額や増額も可能です。ただし、増額するためには再度告知が必要で、増額部分に対してその時点の年齢で計算した保険料が上乗せされます。

※保険会社・商品によって減額・増額の取扱いは異なります。

・逓減(ていげん)定期保険

逓減定期保険とは、死亡保険金額が年数の経過とともに次第に減少するのが特徴の定期保険です。支払われる保険金額は契約直後に被保険者が亡くなった場合が最も高く、以後徐々に減少していきます。必要保障額の変化に合わせた保障を、割安な保険料で受けられる点はメリットといえるでしょう。

・収入保障保険

収入保障保険も逓減定期保険と同様に、時間経過に伴って保険金が減少する定期保険です。ただし、保険金の受取り方と、保険金の課税方法が逓減定期保険と異なります。

逓減定期保険は保険金を一括で受取る必要がありますが、収入保障保険では年金のように毎月一定額を受取るか、一括で受取るか、選択できるケースが一般的。ただし、受け取るタイミングで課税方法が異なるので注意しましょう。

2.終身保険との違いとは?

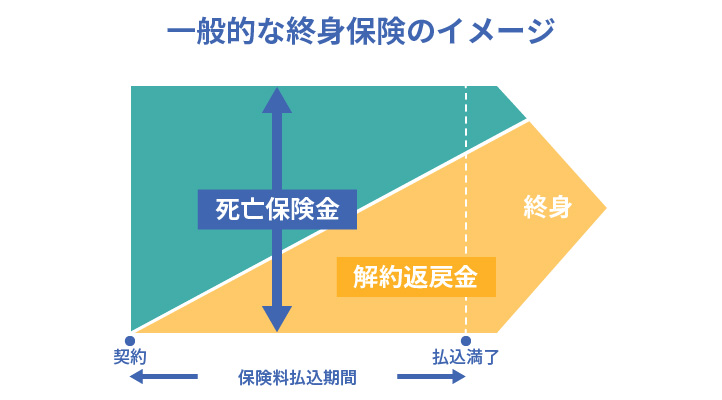

終身保険は満期がなく、被保険者が存命の限り保障が続く一生涯保障の生命保険(死亡保険)のことをいいます。満期がないため満期保険金はありませんが、保険を途中で解約したときには解約返戻金が戻ってくるため、定期保険よりも貯蓄性があるのが特徴です(※)。

※解約返戻金が低く設定されている商品もございます。

2-1.終身保険は支払方法が2タイプ。支払のタイプをチェック

終身保険の保険料の払込方法には、保障が続く限り保険料を払い込み続ける「終身払」と、一定期間内にすべての保険料を払い込む「有期払」があります。

短期払は、1回あたりに払い込む保険料は終身払より高くなりますが、「10年払」「65歳払」のように、保険料を払い込む期間を選べるメリットがあります。収入が減る老後に負担を残さず 保障を確保しておきたい人などに向いているでしょう。

一方で、終身払は契約中生きている限りは保険料を支払い続ける必要がありますが、月々の保険料が抑えられるのがメリット。保険を見直す可能性がある人に向いているでしょう。

2-2.終身保険の種類

終身保険といっても、種類はさまざま。今回は主流な終身保険を3つ紹介しますので、終身保険が気になる人はぜひチェックしてみてください。

・定額終身保険

定額終身保険は、最もメジャーな終身保険で、単に終身保険と表記されていることもあります。定額終身保険は、万一亡くなった場合に受け取れる保険金や、保険を解約した場合に受け取れる解約返戻金が決まっているのが特徴です。

払い込んだ期間や金額を問わず、一定の保険金や解約返戻金が受け取れますが、払い込み期間が長くなるほど返戻率も上昇し、払い込み期間が短いとあまり解約返戻金が受け取れない場合もあるので注意しましょう。

・低解約返戻金型終身保険

低解約返戻金型終身保険は、保険料払込期間中における解約返戻金の金額が低い保険のこと。そのため、一般的な終身保険よりも保険料は安く、払込期間満了後に解約返戻金の額があがるのがメリットです。しかし、払込期間中に解約してしまうと、解約返戻金が払い込んだ保険料を下回る場合があることは留意しておきましょう。

・積立利率変動型終身保険

積立利率変動型終身保険では、積立金に適用される金利が市場金利に応じて変動する保険。市場の金利が上がれば、通常の終身保険よりも多くの解約返戻金が期待できるのがメリットです。しかし、市場金利が上がらなければ、通常の終身保険よりも返戻金が少なくなってしまうため、投資性の強い保険といえます。

3.定期保険・終身保険それぞれのメリット・デメリットは?

結局定期保険と終身保険どちらがよいか悩む人は多いでしょう。以下では、定期保険と終身保険、それぞれにおけるメリット・デメリットを紹介しているので、自分にあった保険を選ぶためにチェックしていきましょう。

3-1.定期保険のメリット・デメリット

定期保険のメリットでは、割安な保険料で手厚い保障を確保しやすいほか、保険を見直しやすいといった点が挙げられます。一方で、保険商品によっては満期保険金や解約返戻金がない商品があるほか、満期を迎えたあとは保障が受けられなくなる点に注意しましょう。

これまでの内容を踏まえた上で、定期保険をおすすめできる人の特徴は次の通りです。

・万が一の際、遺族のために生活費を残したい人

・子どもの教育資金や住宅ローンの支払いがあり、月々の支払い保険料を抑えたい人

もし長期での保障を前提として保険加入を検討したい場合には、後述する終身保険を検討してみてもよいかもしれません。

3-2. 終身保険のメリット・デメリット

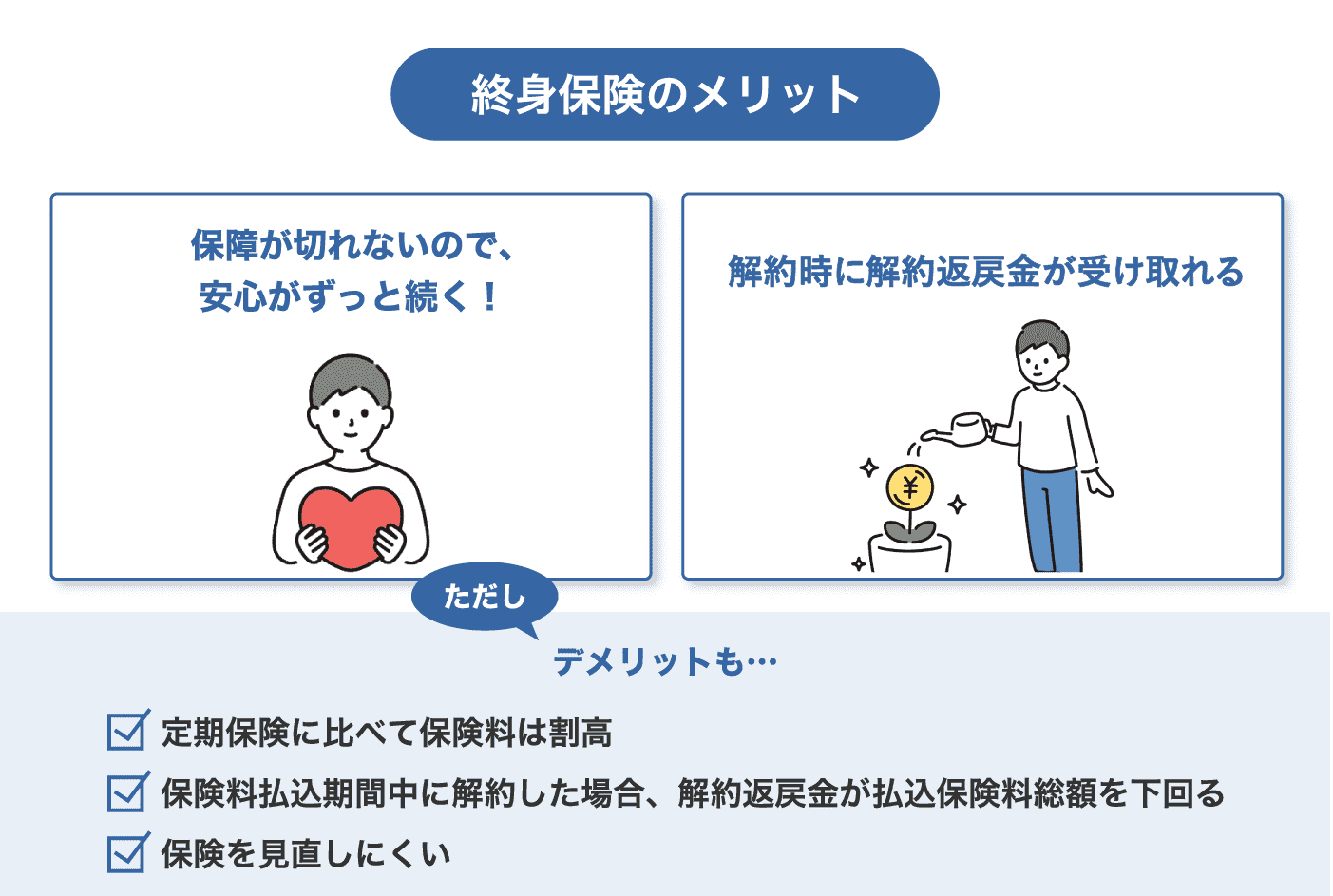

終身保険は一生涯の死亡保障を得られるほか、加入時の保険料が変わらず継続されるのが特徴です。

保険料の払込期間や解約するタイミングをうまく調整すれば、保険料払込期間中は保障を継続しつつ、お子さんが自立したなどの保障が不要になるタイミングで保険を解約し、解約返戻金を老後資金に充てるといった使い方もできます。

一方で、定期タイプの保険と比較すると一般的に保険料が割高に設定されているほか、保険料払込期間中に解約すると解約返戻金がすでに払い込んだ保険料を下回る場合が多いといったデメリットも有しています。

これまでの内容を踏まえた上で、終身保険をおすすめできる人の特徴は次の通りです。

・保障を受けつつ貯蓄としても活用したい人

・いずれ必要となる葬儀費などの整理費用を備えておきたい人

とはいえ、一時期だけ手厚い保障が欲しい人や状況に合わせて保険を変更したいと考えている人は、終身保険ではなく定期保険等を検討するほうがよいでしょう。

4.まとめ

定期保険には、割安な保険料で手厚い保障を確保できるメリットがあり、子どもがいて大きな保障が必要な人、なるべく保険料を抑えたい人などに向いています。一方で高齢になってからも必要となる保障を確保するには終身保険のほうが適しているといえるでしょう。

定期保険の向き・不向きをよく理解した上で、向いている部分には定期保険を、向いていない部分には必要に応じてより適した保険をうまく組み合わせて利用するのがおすすめです。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

竹国 弘城(たけくに ひろき)

- 1級FP技能士

- CFP®

証券会社、生損保総合代理店での勤務を経てファイナンシャルプランナー(FP)として独立。相談者の利益を第一に考え、自分のお金の問題に自分自身で対処できるようになるためのコンサルティングや執筆活動などを行う。

※著者に記載いただいた内容をもとに一部チューリッヒ生命で編集しています。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!