保険料の平均はいくら?年代・年収別の平均額や保険料を抑えるポイントも紹介!

掲載日:2023/05/11

生命保険への加入を検討するにあたり、周りの人がどれほどの金額を保険料にあてているのか気になる人は多いかもしれません。保険といってもさまざまな商品があるほか、世帯主の年齢や年収、家族の状況によっても加入状況は異なります。一概に金額を示すことはできませんが、目安として知っておくことで保険選びの際に役立つこともあるでしょう。そこで、今回の記事では「保険料の平均はいくら?」と題し、年代・年収別の平均額や保険料を抑えるポイントについてご紹介します。

・保険料の平均額は月額1.5万円

・年間払込保険料が最も高いのは50代

・昔に比べて年間払込保険料は減少傾向にある

目次

1.生命保険の保険料の平均はいくら?

ここではまず、保険料の平均額について見ていきましょう。

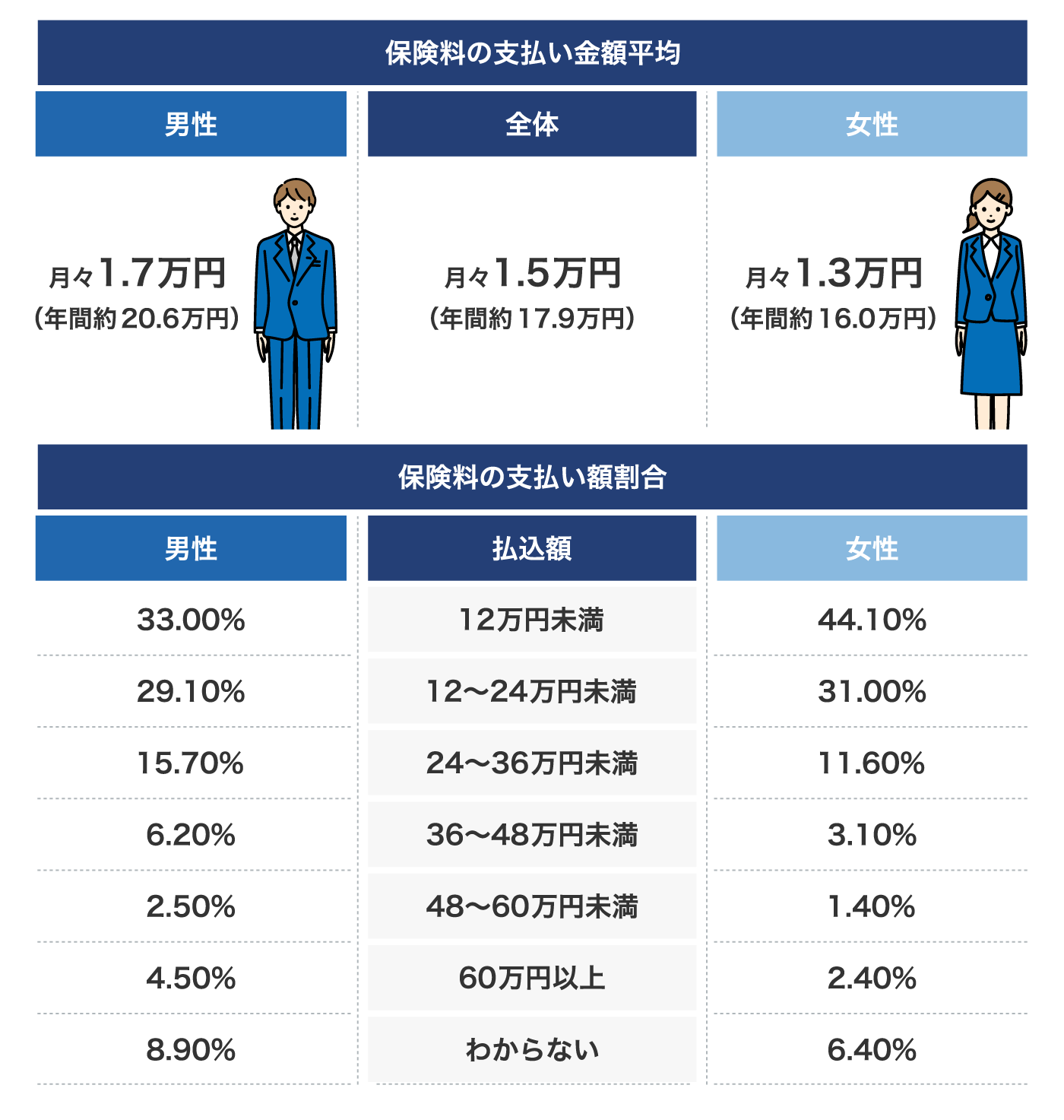

1-1.保険料の平均額は月額1.5万円

生命保険文化センター「令和4年度 生活保障に関する調査(速報版)」によれば、2022年度に何らかの生命保険(※)に加入している人が支払った払込保険料(一時払や頭金の保険料は除く)の平均額は月額1.5万円、年間で17.9万円でした。

表から、男性の保険料は年間20.6万円(月額1.7万円)であるのに対し、女性は年間16.0万円(月額1.3万円)と男性の方が保険料の支払いが多いことがわかります。

(※)民間の生命保険会社や郵便局、JA(農業協同組合)、県民共済・生活協同組合などで取り扱っている生命保険や個人年金保険

1-2.年代別に見た保険料平均額

生命保険への加入状況は世帯主の年齢によっても異なります。よって、保険料の平均額についても世帯主の年齢別でいくらなのかを把握する必要があるでしょう。生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」によれば、世帯主の年代別に見る保険料の平均額は以下の通りです。

表を見てわかる通り、年間払込保険料が最も高いのは50代であり、一番少ないのは29歳以下に該当する人たちであることがわかります。50代が高くなる理由として、一般的に50代は身体的な不安が徐々に高まる時期であるほか、子育てが一段落する世代も多いことから老後に備えて資金繰りを見直す家庭も多いことが挙げられるでしょう。

また、50代は仕事においても役職についていることが多く、収入がいくらか安定しているケースも少なくありません。よって、保険料の支払いが多少増えたところで家計に及ぼす影響がそれほど大きくならないとも考えられます。

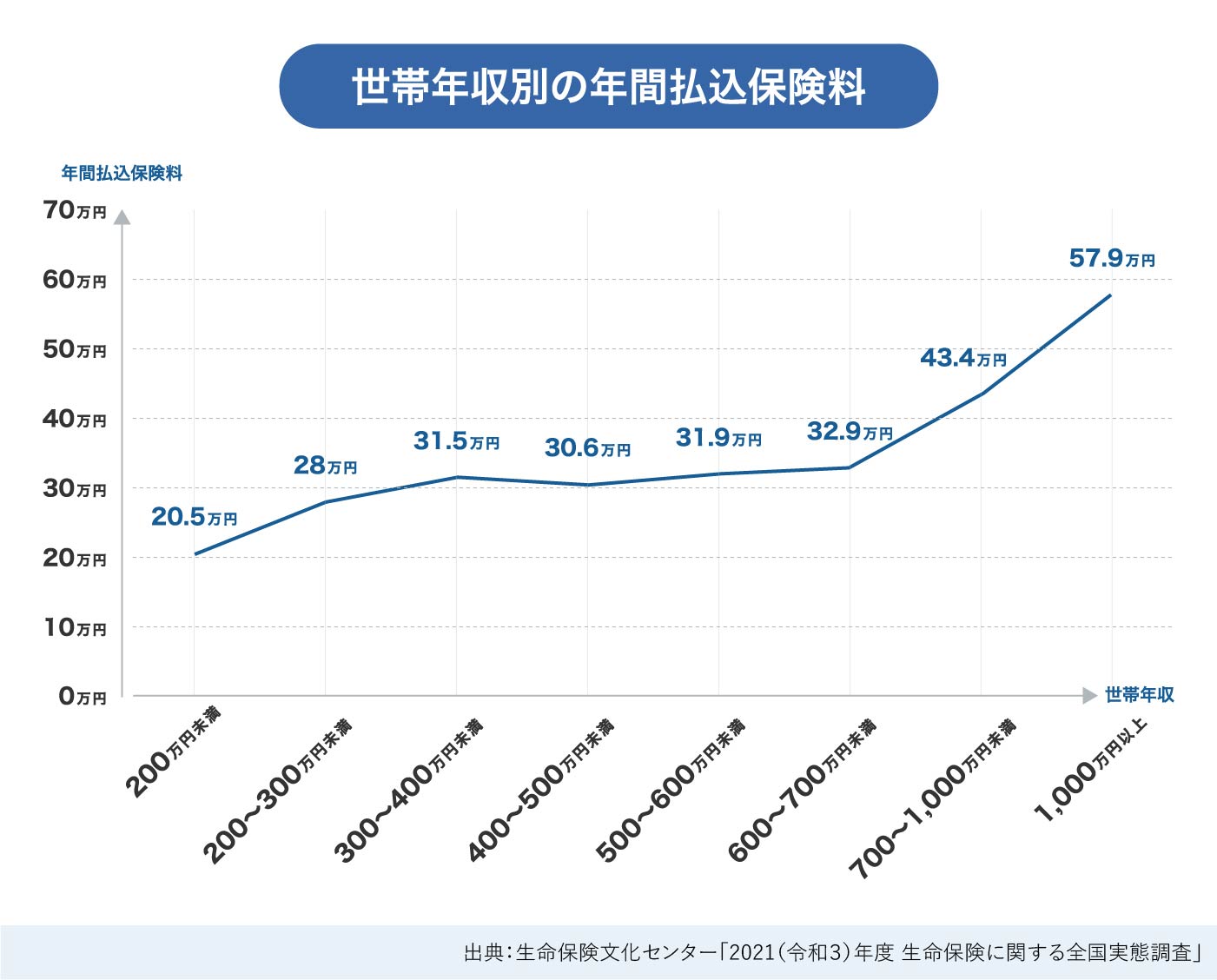

1-3.年収別に見た保険料平均額

世帯年収も保険料の平均額に大きな影響を与えます。ここでは生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」より、世帯年収別に見た保険料平均額について見てみましょう。

上記のグラフより、世帯年収が増えれば増えるほど年間保険料の払込額が増加していることがわかります。

同調査によれば年間払込保険料の世帯年収に占める割合は全ての生命保険で6.7%という結果が示されています。たとえば年収500万円の世帯であれば、33万5千円が年間払込保険料の目安となるでしょう。家族構成や世帯の状況に応じて保険料にあてられる金額は異なるものの、予算に迷う場合の一つの指標として覚えておくとよいかもしれません。

2.保険料を抑えるポイント

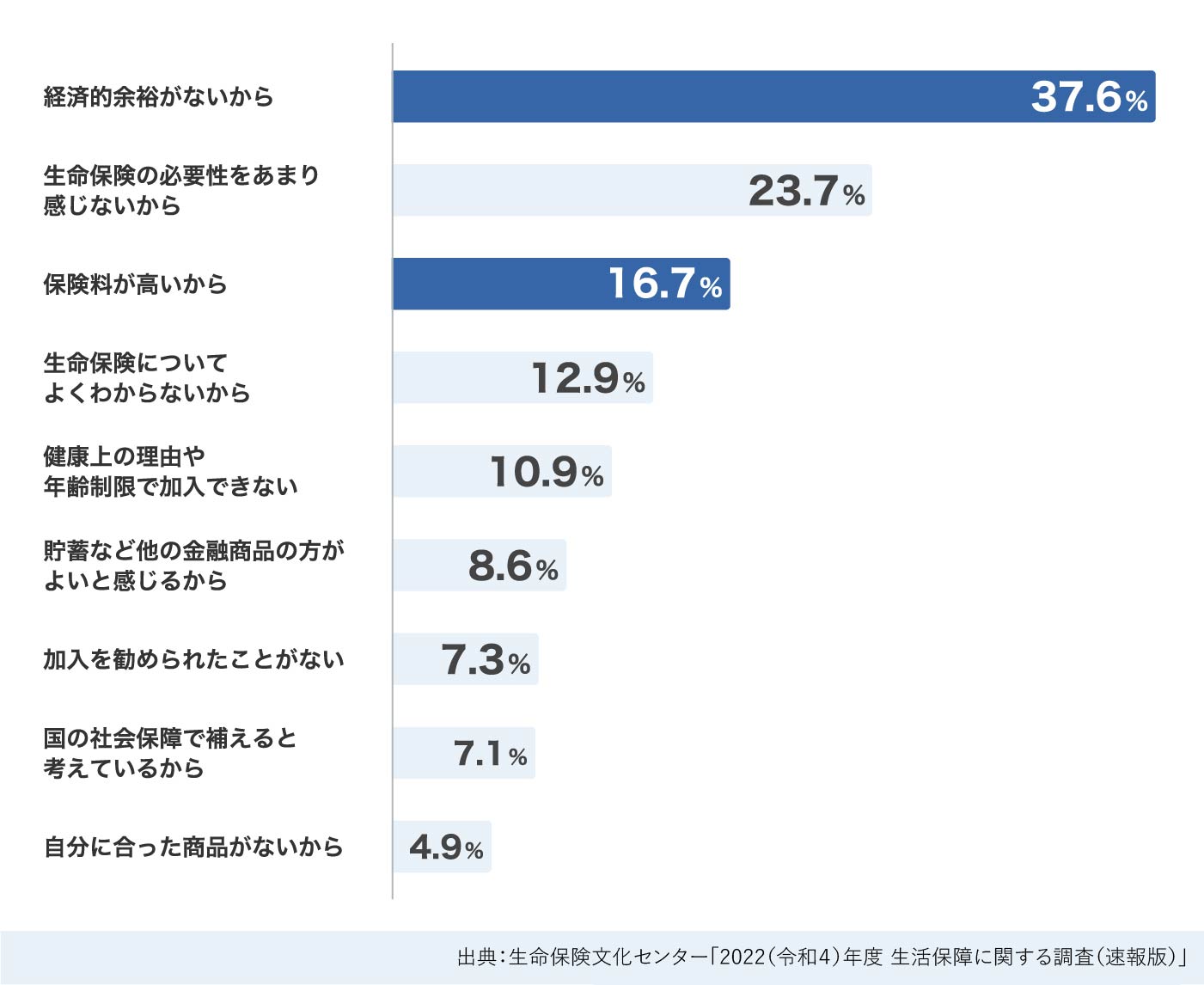

保険料は昔に比べてどんどん安くなってきているので加入しやすくなってきているものの、「保険に加入する経済的余裕がない」「保険料が高い」という理由で加入していない人は少なくありません。

実際、生命保険文化センター「2022(令和4)年度 生活保障に関する調査(速報版)」の結果を見ても、保険に加入しない理由として経済的余裕がないことを理由に挙げている人の割合が最も多くなっています。

ここでは、そのような方に向けて保険料を抑えるポイントをいくつかご紹介します。

2-1.目的を明確にして必要な保険を選ぶ

生命保険の種類として、主に以下のような項目が挙げられます。

・死亡保険:自分に万が一のことがあったとき、残された家族の生活を守りたい

・医療保険:病気やケガによる治療費・生活費に備えたい

・ガン保険:日本人の死因1位でもあるガンの治療や闘病生活に備えたい

・就業不能保険:病気やケガなどを理由に働けなくなった場合の収入ダウンに備えたい

・個人年金保険:主に老後資金の準備を目的として保険料を積み立てたい

こうしたさまざまな種類の保険がある中で、まず自分が何に備えるべきか、備えたいのかを考えることが大切です。保険で全てをカバーできることが理想とはいえ、保険料の支払いにあてられるお金は有限です。そのため、家族構成や状況、生活スタイルなどを考慮した上で自分に必要な保険は何なのかを見定めるようにしましょう。

また、生命保険の選び方については下記のコラムでも詳しく解説しています。興味がある方はあわせてご覧ください。

2-2.不要な保障内容はつけない

近年では、保障内容をカスタマイズすることで保険料を抑えられる保険が増えつつあります。生命保険は「主契約」と「特約」に分けられ、このうち特約の部分をご自身のニーズに合わせてカスタマイズすることで保険料を抑えられるというわけです。

もちろん、特約をつければつけるほど保障は手厚くなるほか、万一の際に受け取れる保険金や給付金も多くなります。しかし、その分保険料が割高になるほか、特約をつけなくても主契約の保障で何とかなるケースも少なくありません。不要な保障内容はつけないといったスタンスを基本とし、付加する場合もどうしても必要な特約だけに絞るとよいでしょう。

なお、チューリッヒ生命なら、不要な保障を省くことで1,000円台から加入できる医療保険やガン保険を取り扱っています。インターネットから簡単に試算できるので、興味がある方はぜひこの機会にチェックしてみてください。

1,000円台から加入できる医療保険はこちら|「終身医療保険プレミアムZ」

1,000円台から加入できるガン保険はこちら|「終身ガン治療保険プレミアムZ」

※ご加入いただく年齢・保障内容によっては1,000円台からお申し込みいただけないこともございます。

2-3.必要な保険期間のみに備える

一般的に、保険期間が短く設定されている保険の方が、一生涯続くものより月々の保険料は安くなる傾向にあります。そのため、月々の保険料を抑えるのであれば必要な保険期間のみ備えることを意識するのもよいでしょう。

とはいえ、保険期間が短いからといってデメリットがないわけではありません。一般的に5年や10年といった短い期間が設定されている更新型の保険を選択した場合、最初から保険期間が長い保険に加入した場合に比べて、更新後の保険料は高く設定されています。更新の度に被保険者の年齢が上がることが理由となりますが、更新の時期が子どもの進学のタイミングなどと重なると家計に大きな影響を与えかねないでしょう。

そのため、予定支払い金額と自分の将来のライフプランを照らし合わせた上で、無理のない金額、保険期間を設定することが大切です。

2-4.掛け捨て型を選ぶ

生命保険は「掛け捨て型」と「貯蓄型」の2つに分けられ、それぞれ保険料や満期・解約返戻金の有無が異なります。一般的に掛け捨て型の方が貯蓄型保険に比べて月々の保険料が安くなりますが、以下の点に注意が必要です。

・期日まで生存した場合に返ってくる「満期保険金」がない

・途中解約をしたときに「解約返戻金」が受取れない

(※保険によっては少額ではあるものの戻ってくるケースもある)

この点を踏まえて考えると、掛け捨て型は月々の支払いを抑えつつも限られた期間で手厚い保障を受けたいと思っている方に向いているでしょう。一方で、貯蓄型は将来に向けての貯蓄として積み立てができるほか、満期保険金や解約返戻金を受け取れるものの、保険料はその分割高になります。

どちらが優れているといった答えは出せませんが、その場の考えだけで決めるのではなく両方の特徴をきちんと理解した上で加入するようにしましょう。なお、掛け捨て型と貯蓄型のそれぞれのメリット・デメリットについては以下の記事で詳しく解説しているので、よくわからないという方はぜひチェックしてみてください

3.まとめ

今回の記事では年代・年収別の保険料平均額や、保険料を抑えるポイントについてご紹介しました。記事の中でお伝えした保険料の平均データは、これから保険に加入しようと考えている人にとって一つの目安となるかもしれません。しかし、どの保険商品が適しているのかは個々の置かれた状況によっても大きく異なります。

「自分に必要な保障は何か」をきちんと見極めた上で、さまざまな保険商品を比較検討するようにしましょう。また、自分では判断できない、よくわからないといった場合は、FP(ファイナンシャルプランナー)や、検討している保険会社に相談してみるのもよいかもしれません。きっと、あなたにぴったりの商品をおすすめしてくれるはずです。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

織瀬 ゆり(おりせ ゆり)

- 2級FP技能士、AFP

- 宅地建物取引士

元信託銀行員。AFP・ 2級FP技能士をはじめ、複数の金融・不動産資格を所持。それらの知識をもとに、「初心者にもわかりやすい執筆」を心がけている。2児の子育て中でもあり、子育て世帯向けの資産形成、女性向けのライフプラン記事を得意とする。

ライター記事一覧 >

出典

生命保険文化センター「2022(令和4)年度 生活保障に関する調査(速報版)」

生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!