生命保険の受取人は誰にする?税金や変更方法の違いを解説

掲載日:2021/12/08 更新日:2023/11/22

生命保険に加入する場合は受取人を指定する必要がありますが、受取人の違いによって、保険金を受け取ったときにかかる税金も変わることをご存じでしょうか。

この記事では、生命保険の受取人によって変わる税金について詳しく解説します。あわせて受取人に指定できる人の範囲や、契約後の受取人変更についてもご紹介します。

- 契約者・被保険者・受取人の関係で「相続税」「所得税」「贈与税」など、かかる税金が異なる

- 保険金受取人に指定できるのは一般的に配偶者・2親等以内の血族

- 家族構成に変化があった場合は早めに受取人変更手続きを行うことが重要

※この記事では、人の命や生活に関わるさまざまな出来事に対して備える民間保険の中から、死亡保険のことを「生命保険」と称しています。

目次

1.契約者・被保険者・受取人の関係性で税金が変わる!

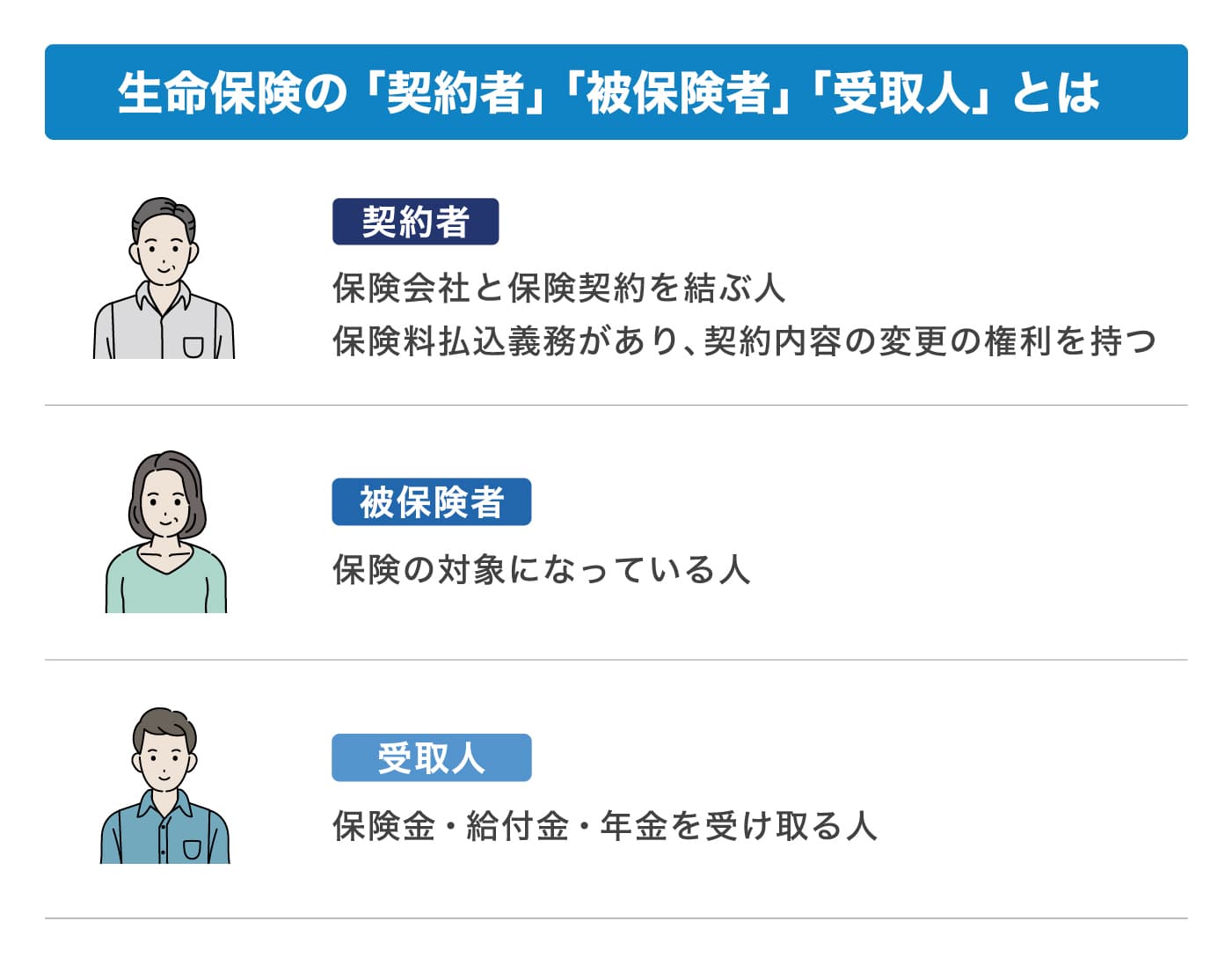

はじめに、生命保険の「契約者」「被保険者」「受取人」とは何かを以下の図で確認しましょう。

医療保険の入院給付金や通院給付金などは受け取っても非課税ですが、死亡保険において、被保険者が死亡した場合に受け取れる保険金には税金がかかります。その際、契約者・被保険者・受取人の関係で、保険金にかかる税金の種類が変わるため注意が必要です。

以下で、それぞれの税金の種類について解説しますのでチェックしましょう。

1-1.契約者と被保険者が同じ人で、受取人は相続人である場合

生命保険において、契約者と被保険者が同じ人であり、受取人が配偶者や子などの相続人である場合、保険金は遺産となり保険金にかかる税金は「相続税」となります。

ただし、保険金にかかる相続税には非課税枠がありますので、保険金を受け取る人が法廷相続人の場合、「500万円×法定相続人の人数」分の金額には課税されません。

例えば、法定相続人が妻と子ども2人の場合、500万円×3人=1,500万円が非課税限度額となります。

ちなみに、受取人が法定相続人以外の人になる場合、非課税枠はなく、全額が課税対象です。

1-2.契約者と受取人が同じ場合

「契約者・受取人=夫」「被保険者=妻」のような、契約者と受取人が同じというケースでは、保険金の受け取り方によって税金の種類が変わります。以下で詳しく確認していきましょう。

1-2-1.保険金を一括で受け取る場合

保険金を一括で受け取った場合、一時所得扱いとなります。この時の税金は所得税・住民税です。課税金額は以下の計算式で算出できます。

(保険金金額+配当金-払込保険料総額-特別控除50万円)×1/2

※保険金以外に一時所得がない場合の計算式です。

1-2-2.保険金を年金で受け取る場合

保険金を年金で受け取ると、公的年金など以外の雑所得という扱いになります。この場合の所得金額の計算式は以下のとおりです。

年中に受け取った年金額-その金額に対応する払込保険料(もしくは掛金額)

※保険金以外に雑所得がない場合の計算式です。

1-3.契約者・被保険者・受取人がそれぞれ異なる場合

図のように、保険金を一括で受け取った場合、一時所得扱い「契約者=夫」「被保険者=妻」「受取人=子ども」のように、契約者・被保険者・受取人がそれぞれ異なる場合、保険金には「贈与税」がかかります。

受け取りが済んだ保険金から基礎控除額110万円を差し引いた金額に課税されます。ただし、保険金以外にも受け取った財産がある場合は、保険金を含めて受け取った財産の合計額から基礎控除分を差し引いた金額に課税されるため注意しましょう。

以下の記事もご覧ください。

>>生命保険の相続税|税金の種類から制度、申告・納税方法まで解説

2.生命保険の受取人には誰でも指定できる?

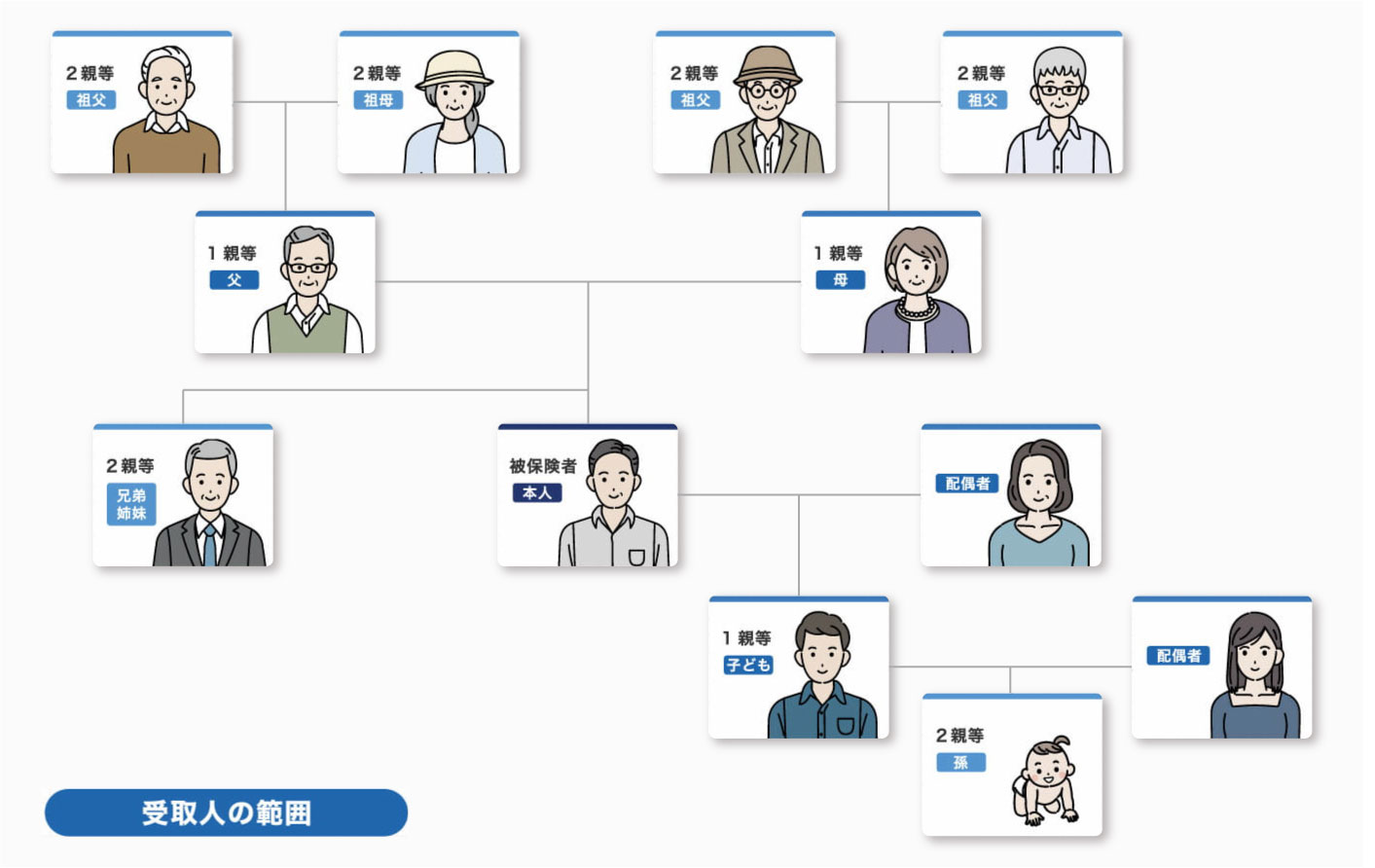

生命保険に加入する際は、受取人を誰にするかを決める必要があります。 受取人の範囲は各会社によって異なりますが、チューリッヒ生命の場合は配偶者および2親等内の血族までを受取人に指定できます。

1親等:父・母・子ども

2親等:祖父・祖母・兄弟・姉妹・孫

※配偶者は「本人」と同じ扱いになるため、1親等・2親等というような扱いはしません。

自分(本人)から見て、1親等、2親等が誰に当たるかを確認しておきましょう。

なお、該当する人がいないという場合は、保険会社に相談してください。

2-1.一般的には配偶者および2親等内の血族まで

保険金の受取人に指定できるのは、原則として配偶者および2親等以内の血族です。例えば、「孫」「祖父母」は受取人にできますが、3親等になる「甥姪・従姉妹」「叔父・叔母(伯父・伯母)」は指定できません。

2-2.配偶者・血族以外を指定できるケースもある

友人や恋人など、配偶者・2親等以内の血族以外の人を保険金受取人にできるかについては、現在のところ「友人や恋人などの第三者も指定可能」とホームページでしっかり明記している保険会社は見当たりません。

もし、配偶者・2親等以内の血族以外を指定したい場合は、保険会社に指定できる人の範囲を確認しましょう。

なお、事実婚の相手を受取人にできる保険会社はあります。ただし、以下の条件がつく場合や保険金に上限が設けられる可能性もあるため、詳しくは保険会社に確認しましょう。

●一定期間以上同居する人

●戸籍上の配偶者がいない場合

●生計が同一

さらに、条件を満たしているかを確認するため、同居が確認できる住民票の提示や訪問が行われる場合もあります。

2-3.同性パートナーを指定できることもある

近年は、同性パートナーを受取人に指定できる保険会社が増えてきています。チューリッヒ生命でも、上記の通り条件が付く場合がありますが、指定可能な生命保険の保険金受取人の範囲を一部拡大し、従来の「配偶者ならびに2親等以内の血族」に加え、「同性パートナー」を指定することが可能です。手続きの方法、必要書類の詳細については、チューリッヒ生命のカスタマーケアセンター (0120-680-777 月~土:午前9時~午後6時 ※日曜・祝日は除く)にお問い合わせください。

3.受取人を設定する際に準備すべきもの

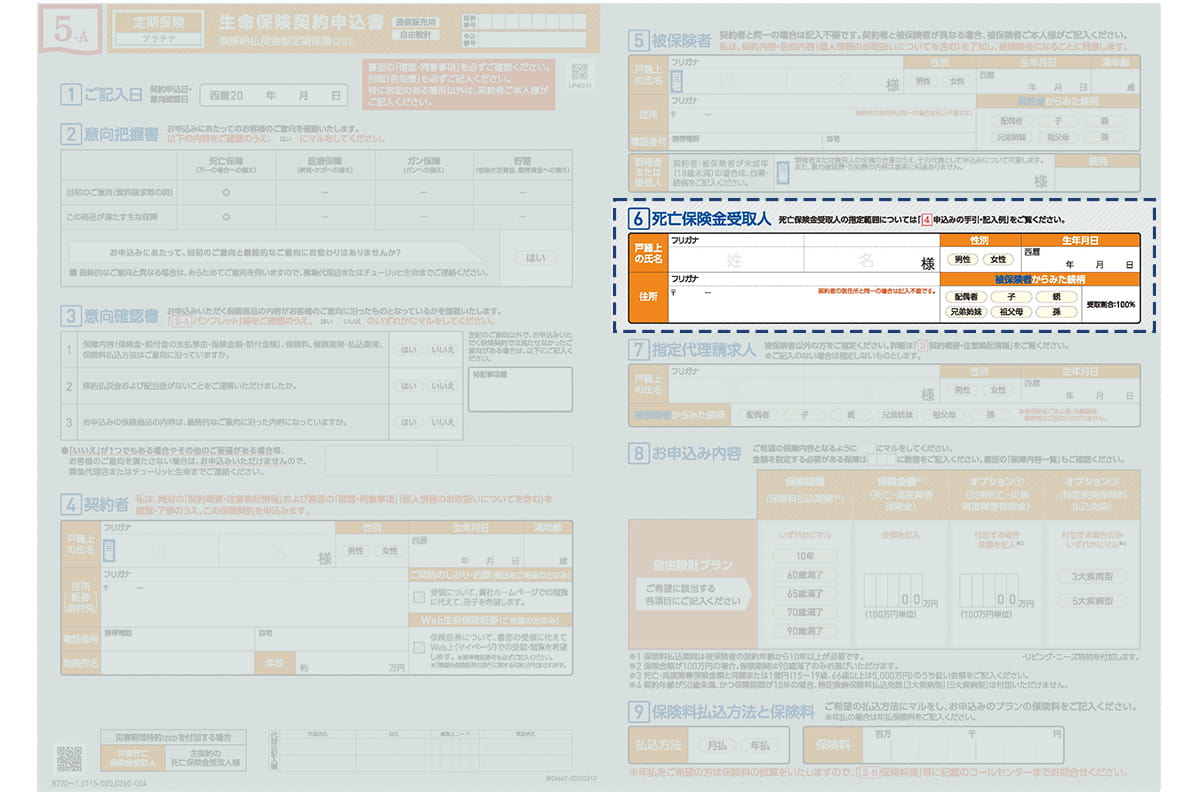

申込時や受取人変更手続きで受取人を設定する際、指定したい人の情報をしっかり確認してから手続きを行いましょう。チューリッヒ生命では以下の情報を記載する必要があります。

※チューリッヒ生命「定期保険プラチナ」申込書参照 2023年11月現在

●受取人の名前

●性別

●生年月日

●続柄

記入間違いがないよう可能であれば、受取人が一緒にいるときに申込みや変更手続きを行いましょう。また、受取人として外国人を指定する場合 、以下の条件を満たす必要があります。

●日本国内に居住していること

●日本国内の口座を持っていること

●通訳などを介さずに日本語が理解できること

4.家族構成に変更があった場合

生命保険に加入した後で、家族構成に変更があった場合、どのように対応すればよいかということも確認しておきましょう。

4-1.離婚した場合は速やかに受取人を変更する

受取人を配偶者にしている方と離婚をした場合、速やかに受取人変更を行ってください。離婚後も元配偶者を受取人に設定していた場合、万一の際、元配偶者が保険金を受け取ることになります。

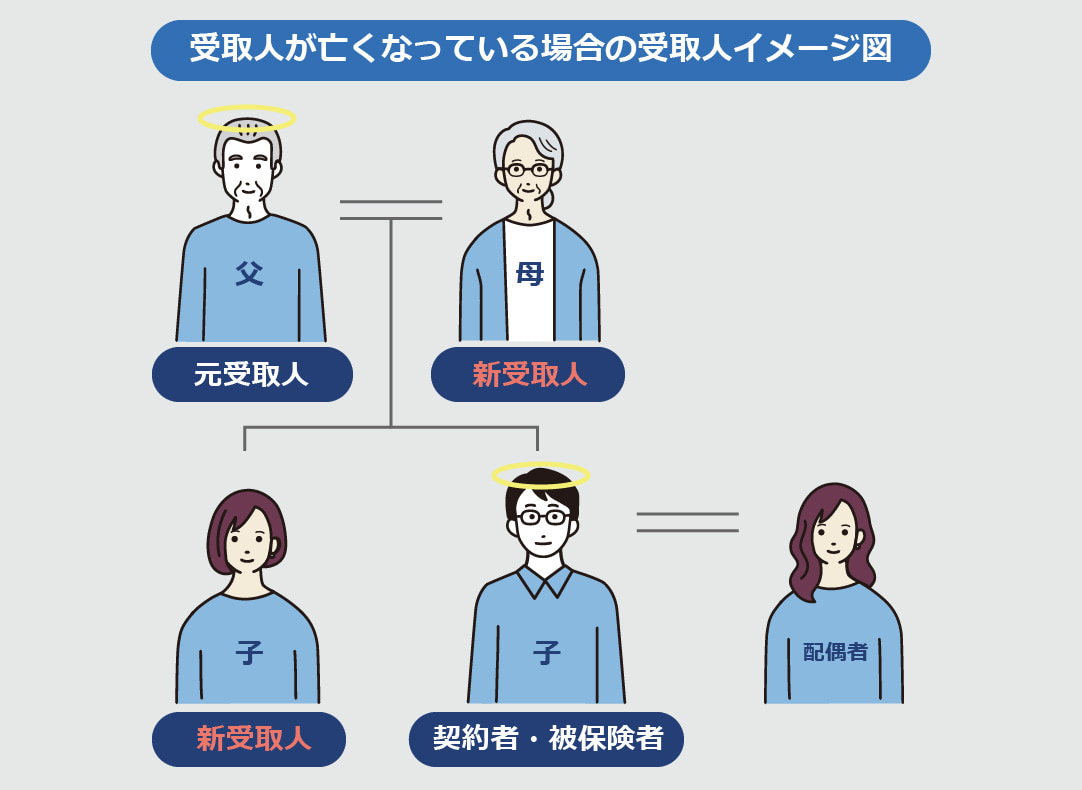

4-2.受取人が先に亡くなった場合、受取人の法定相続人全員が受取人となることも

保険金請求時に受取人が亡くなっていた場合、法律上では受取人の法定相続人全員が保険金を受け取ることになります。

ただし、気をつけたいのが、受け取れるのは元受取人の法定相続人という点です。

例えば、上の図のように「被保険者=息子、受取人=父親(すでに死亡)」としていたケースで被保険者(息子)が亡くなった場合、保険金を受け取れるのは息子の配偶者ではなく、元受取人である父親の配偶者や子どもになります。

4-3.受取人の変更方法は?

受取人を変更する際の一般的な流れをご紹介します。手続きの際は事前に被保険者の同意も必要です。

1.契約者がコールセンターに連絡し、受取人変更の書類を取り寄せる。その際に、加入している保険証券の番号も伝える

2. 届いた書類に必要事項を記入して返送。保険会社によっては契約者の本人確認書類の添付が必要な場合もあるため要確認

3. 保険会社の手続き完了後、変更完了通知が届く

なお、チューリッヒ生命では、カスタマーケアセンター(コールセンター)経由での書類取り寄せ以外に、マイページ(Z-Life)からも受取人変更ができます ※。Z-LifeはSMSを使った2段階認証方式でログインできるため、ID・パスワードを覚えておく必要がありません 。郵送でのやり取りも不要なため、ぜひご利用ください。

※ご契約内容や選択いただくお手続きにより、書類またはお電話での対応となる場合がございます。

5.まとめ:生命保険の受取人を指定する際は税金にも注意!

生命保険の受取人に指定できるのは「配偶者および2親等以内の血族」が一般的です。その他の人を指定したい場合は保険会社に相談しましょう。さらに、契約者・被保険者・受取人を誰にするかによって、かかる税金が変わるので、十分に理解してから決めるようにしましょう。

また、将来保険契約中に家族構成が変わることもあります。その際も忘れずに受取人変更手続きを行いましょう。もし変更されていない場合、思わぬ人が保険金を受け取る可能性が出てきてしまいます。最近では書類だけでなく、Web上で受取人変更ができる保険会社もあるので、いざという時のために、事前に変更する場合の手続き方法などもある程度把握しておきましょう。

※上記は一般的な内容です。保険の種類や呼称、保障内容等は商品によって異なりますので、実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

【執筆・監修】

田尻 宏子 (たじり ひろこ)

- 2級FP技能士

- 証券外務員第一種

証券会社営業、生命保険会社営業サポート、銀行コールセンター等複数の金融機関で勤務した後、2016年末からライターとして活動開始。現在は、主に投資・保険・不動産・ローンなどのジャンルを中心に金融系サイトで執筆中。

ライター記事一覧 >

チューリッヒ生命カスタマーケアセンター

0120-680-777

月~土午前9時~午後6時 ※日曜・祝日は除く

保険に関するご質問・ご相談など

お気軽にお電話ください。

専門のオペレーターが丁寧にお応えします!